【期市星期五】悲观情绪蔓延,原油系全线回落;乐观氛围发酵,铁矿石周涨6%强势上行

金融界11月18日消息 本周(11月1日―11月11日),商品期货涨多跌少,铁矿石以6.35%的周涨幅位居榜首,其次为棉纱和纯碱,涨幅分别为3.84%和3.57%。跌幅方面,低硫燃料油以10.99%的周跌幅位居榜首,其次则为原油和棕榈油,当周跌幅分别为8.10%和7.67%。

低迷氛围恐慌蔓延?原油系全线回落

由于担心美联储进一步加息,国际油价持续下行。本周,低硫燃料油以10.99%的周跌幅位居榜首,主力合约LU2302收于4261元/吨。原油主力合约SC2301当周下跌8.10%,高硫燃料油主力合约FU2301当周下跌3.98%。

调查显示,美联储在连续四次加息75个基点后,预计12月将加息50个基点。但本周美联储官员的言论和强于预期的零售销售数据,令美国激进加息放缓的一些希望破灭。经济衰退是压低油价的必经之路。

美联储官员的鹰派讲话,以及数据显示劳动力市场仍然紧张,导致一些投资者担心联储会更激进加息。圣路易斯联储主席布拉德表示,鉴于迄今为止紧缩政策“对观察到的通胀影响有限”,美联储需要继续加息。

国际能源署(IEA)悲观的短期能源展望报告限制了油价涨势。IEA已将2023年全球原油需求增长预期从今年的每日210万桶下调至160万桶,同时预计今年最后一个季度的需求将减少24万桶。GDP前景已经恶化,与去年相比,22年第四季度全球石油使用量将减少(-24万桶/天)。

华泰期货研究院能源化工组在最新研报中指出,油价近日表现较为疲软,从价差结构的表现来看,在单边价格回落的同时月差也够也出现走弱,我们认为主要是以下几方面因素驱动:一是G7价格上限的制裁细节迟迟没有公布,且俄罗斯原油产量与出口量尚未出现明显下滑;二、国内疫情压制了汽油、航煤为主的出行需求,同时对中国原油买兴产生打压,从当前的价差结构来看,迪拜与内盘原油的结构性转弱更加明显。在欧盟制裁进入倒计时的背景下,未来基本面大幅转松的概率不高,预计油价仍旧高位震荡为主。

乐观氛围发酵,黑色系整体上行动能仍不足

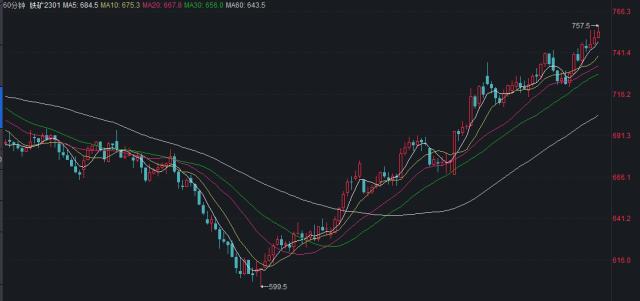

乐观氛围发酵,且低库存下市场预期钢厂补库,支持铁矿石价格强势上行。本周,铁矿石期货以7.69%的涨幅位居榜首,主力合约i2301收于753.5元/吨。活跃期货品种资金流入方面,铁矿石也以16.94亿元位居榜首。

据Mysteel消息称,近日江苏地区部分钢厂停产,唐山市钢厂烧结机开始限产30%至11月25日,山东6家钢厂有15%-30%的烧结限产比例。国家统计局数据显示,10月粗钢日均产量257.29万吨,环比下降11.2%;生铁日均产量228.48万吨,环比下降7.3%;钢材日均产量370.48万吨,环比下降4.3%,受钢厂减产影响,11月产量或进一步下降。

方正中期期货梁海宽认为,美联储11月加息幅度符合预期,且10月CPI和PPI均超预期下降,市场对美联储后续加息节奏产生放缓预期,全球风险资产价格集体反弹。商品市场风险偏好回升,叠加地产端预期改善,黑色系估值集体上行,铁矿由于自身价格弹性较好,反弹更为流畅。但从产业角度来看当前黑色系整体的上行动能仍不足。

地产端实际用钢需求短期仍难有明显改善,海外衰退风险加大,全球铁元素总需求后续面临进一步回落压力。国内金九银十终端成材消费旺季已过,水泥出货量进入11月后开始下降。虽然本周成材表需小幅回升,但北方气温将迎来明显下降,工地施工困难。钢厂依旧处于亏损状态,主动减产意愿增强,本周五大钢种产量继续下降,近日河北部分地区烧结机将开启阶段性限产,钢厂低利润对炉料端价格的负反馈仍将持续。外矿到港压力后续将继续增加,铁矿港口库存年底有进一步累库的空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26