国泰策略:地产政策迎保项目向保主体的实质性突破,推荐地产链困境反转品种

【本报告导读】:地产新政出台,政策迎保项目向保主体的关键突破。地产链投资核心围绕风险收敛。建议关注受益于风险收敛,且低股价、低估值、低持仓的地产链品种。

摘要

·久旱逢霖,直指关键:地产政策迎保项目向保主体的实质性突破。近日地产16条新政出台,放松房地产行业全产业链条(房企、建筑商、购房者)融资,核心两大亮点在于:1)支持存量融资的合理展期,流动性压力缓释;2) 鼓励信托等资管产品支持房地产合理融资需求,高风险渠道进场。叠加2500亿的地产“第二支箭”和保函置换预售监管资金政策出台,融资端纾困直指当前地产融资受限之下房企资产负债期限无法匹配,信用风险暴露的核心矛盾,地产现金流风险预期收敛。

·交易的焦点:风险收敛下估值修复。地产政策密集出台反映当前政策托底地产意愿。随着地产新政出台,地产链板块短期迅速交易地产信用和现金流风险预期的收敛,但从股票估值修复和市场反弹幅度看风险收敛的定价远未充分,在后续相关配套政策的出台和信用纾困的具体落实逐步强化市场预期之下,信用风险收敛预期有望加速并进一步定价。但落脚到地产端真实需求,政策刺激下,地产负反馈螺旋(融资端金融机构风险偏好收缩—房企端保交楼和债务兑付压力加大—居民端需求观望情绪蔓延—地产行业周期下行)虽有缓解,但在房企尚不具备信用扩张能力和意愿之前,市场底仍未现,因此当前阶段,地产链投资核心仍将围绕地产风险的收敛。

·投资的方向:受益于地产风险收敛+三低特征(低股价+低估值+低持仓)的地产链困境反转品种。受益于地产风险收敛的大方向有三:1)地产自身信用风险收敛,从破产估值回到合理估值。2)地产作为资产端给予估值折价,主要在银行和保险。3)上下游地产链资金侵占和前期垫资导致回款困难甚至演化至自身现金流风险,并产生估值折价,主要在建筑建材和后周期的轻工和家电等。为了进一步深挖细分行业投资机会,我们以(应收账款+应收票据+合同负债)/营业收入考察细分行业地产供应链金融潜在风险,以已计提资产减值损失/总资产考察前期公司对地产链相关风险的计入,并基于以上维度度量前期地产信用风险累积对不同细分行业的影响程度,同时以地产风险集中暴露(2022年7月集中停贷事件)时点至今股价回调幅度考察当前市场对风险收敛的定价程度和潜在空间。此外,机构低仓位行业后续可能的资金回补可能带来市场弹性放大,因此细分行业选择亦应兼顾机构仓位水平,为此我们以公募基金持仓变化率考察机构持仓水平。综合各维度行业数据呈现,我们认为地产链投资机会核心在房地产、B端建材、厨卫电器、家用轻工、银行、保险、建筑等。

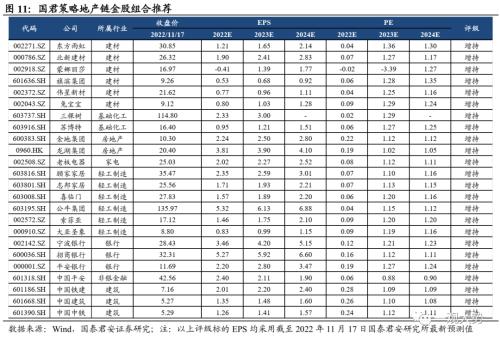

·核心推荐“地产链风险收敛金股组合”:建材—东方雨虹、北新建材、蒙娜丽莎、旗滨集团、伟星新材、兔宝宝、大亚圣象、三棵树、苏博特;地产—金地集团、龙湖集团;家电—老板电器;轻工—志邦家居、喜临门、顾家家居、公牛集团、索菲亚;银行—宁波银行、招商银行、平安银行;非银金融—中国平安;建筑—中国铁建、中国建筑、中国中铁。

·风险提示:政策出台力度不及预期。

目录

01

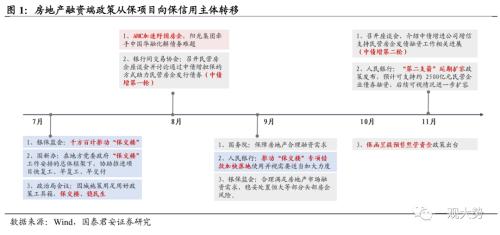

久旱逢霖,直指关键:地产政策迎保项目向保主体的实质性突破

久旱逢霖,直指关键:地产政策迎保项目向保主体的实质性突破。2022年金融机构对房企的信用纾困先后经历了:针对出险房企,AMC处置不良资产;针对“保交楼”,推动纾困基金、国企介入等提供资金支持;针对主体纾困,中债增信支持民营房企债券发行,近期地产政策频发,政策核心进一步从保项目向保主体转移,政策有效性趋强。地产“第二支箭”政策出台,核心亮点体现在融资规模的增加和政策等级的提高:1)融资“第二支箭”初步定量2500亿元,并有望进一步扩容,明显高于前期通过中债增担保的融资额度。2)纾困由央行支持和指导,并提供再贷款资金支持,政策纾困信号凸显。此后11月11日,人民银行和银保监联合发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,在房地产融资、“保交楼”、房企信用纾困以及金融政策支持等地产核心问题方面提出16条具体措施,放松房地产行业全产业链条(房企、建筑商、购房者)融资,政策核心两大亮点在于:1)支持存量融资的合理展期,流动性压力缓释;2) 鼓励信托等资管产品支持房地产合理融资需求,高风险渠道进场。叠加保函置换预售监管资金政策出台,融资端纾困直指当前地产融资受限之下房企资产负债期限无法匹配,信用风险暴露的核心矛盾,地产现金流风险预期收敛。

02

交易的焦点:风险收敛下的估值修复

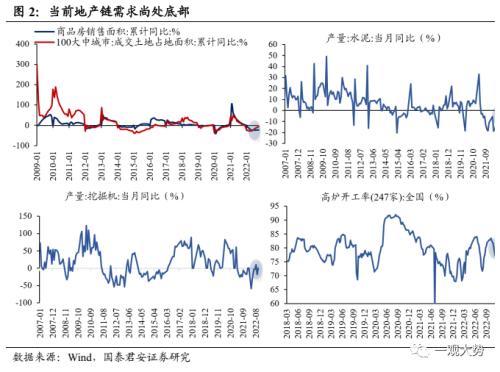

交易的焦点:风险收敛下估值修复。地产政策密集出台反映当前政策托底地产意愿。随着地产新政出台,地产链板块短期迅速交易地产信用和现金流风险预期的收敛,但从股票估值修复和市场反弹幅度看风险收敛的定价远未充分,在后续相关配套政策的出台和信用纾困的具体落实逐步强化市场预期之下,信用风险收敛预期有望加速并进一步定价。但落脚到地产端真实需求,政策刺激下,地产负反馈螺旋(融资端金融机构风险偏好收缩—房企端保交楼和债务兑付压力加大—居民端需求观望情绪蔓延—地产行业周期下行)虽有缓解,但在房企尚不具备信用扩张能力和意愿之前,市场底仍未现,因此当前阶段,地产链投资核心仍将围绕地产风险的收敛。

03

投资的方向:受益于地产风险收敛

+三低特征(低股价+低估值+低持仓)的地产链困境反转品种

投资的方向:受益于地产风险收敛+三低特征(低股价+低估值+低持仓)的地产链困境反转品种。受益于地产风险收敛的大方向有三:1)地产自身信用风险收敛,从破产估值回到合理估值。2)地产作为资产端给予估值折价,主要在银行和保险。3)上下游地产链资金侵占和前期垫资导致回款困难甚至演化至自身现金流风险,并产生估值折价,主要在建筑建材和后周期的轻工和家电等。为了进一步深挖细分行业投资机会,我们以(应收账款+应收票据+合同负债)/营业收入考察细分行业地产供应链金融潜在风险,以已计提资产减值损失/总资产考察前期公司对地产链相关风险的计入,并基于以上维度度量前期地产信用风险累积对不同细分行业的影响程度,同时以地产风险集中暴露(2022年7月集中停贷事件)时点至今股价回调幅度考察当前市场对风险收敛的定价程度和潜在空间。此外,机构低仓位行业后续可能的资金回补可能带来市场弹性放大,因此细分行业选择亦应兼顾机构仓位水平,为此我们以公募基金持仓变化率考察机构持仓水平。综合各维度行业数据呈现,我们认为地产链投资机会核心在房地产、B端建材、厨卫电器、家用轻工、银行、保险、建筑等。

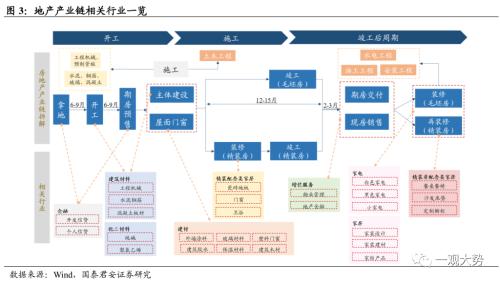

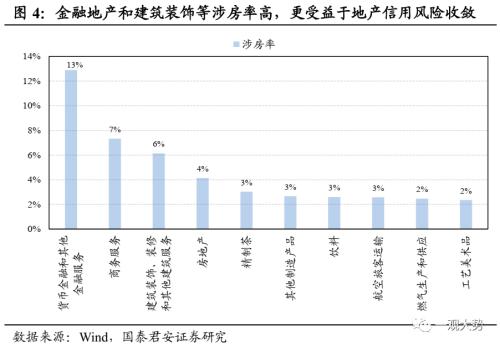

大类行业看:基于2020投入产出表,金融地产和建筑装饰等涉房率高,更受益于地产信用风险收敛。基于投入产出表,测算行业产出所需的来自于房地产部门的中间产品投入占比可发现,货币金融和其他金融服务,商务服务,建筑装饰、装修和其他建筑服务,房地产等领域涉房率最高,分别为13%、7%和6%,涉房率高隐含着受到地产风险影响也更大,对应到一级行业主要是金融地产领域以及建筑装饰领域。

细分行业维度看:投资机会核心在房地产开发、B端建材、家用轻工、基础建设、房屋建设、银行、保险、厨卫电器等细分行业。

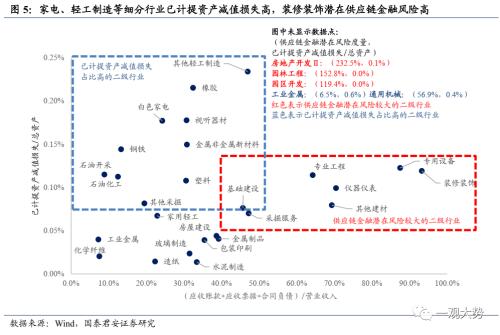

·地产风险影响程度度量:前期地产风险主要向家用电器、轻工制造、装修装饰等行业扩散。

二级行业维度:家电、轻工制造等细分行业已计提资产减值损失高,装修装饰潜在供应链金融风险高。我们以2022Q3(应收账款+应收票据+合同负债)/营业收入考察细分行业地产供应链金融潜在风险,以已计提资产减值损失/总资产考察前期公司对地产链相关风险的计入,并借此度量前期地产信用风险累积对不同细分行业的影响程度。数据显示,二级行业中,房地产开发、园林工程、园区开发以及装修装饰和专用设备等行业潜在风险高,(应收账款+应收票据+合同负债)/营业收入分别为232.5%、152.8%、119.4%、93.3%和87.5%,而已计提资产减值损失占比高的二级行业主要为工业金属、通用机械、其他轻工制造行业,分别为0.6%、0.4%和0.2%。信用风险收敛时,以上细分行业有望明显受益。

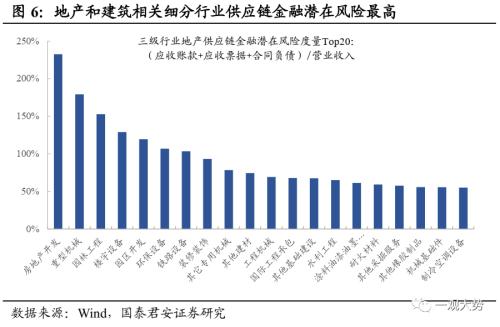

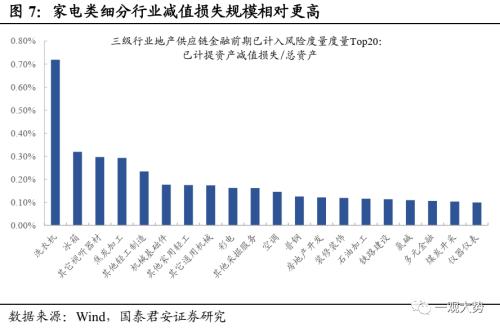

三级行业维度:地产和建筑相关细分行业供应链金融潜在风险最高,金属和家电类细分行业减值损失规模最高。数据显示,与地产链相关的三级行业中,房地产开发、重型机械、园林工程、楼宇设备和园区开发等行业潜在风险高,(应收账款+应收票据+合同负债)/营业收入分别为232.5%、179.3%、152.8%、129.0%和119.4%,而已计提资产减值损失占比高的三级行业主要为洗衣机、冰箱、其他试听器材、焦炭加工、其他轻工制造行业,分别为0.7%、0.3%、0.3%、0.3%和0.2%。信用风险收敛时,以上细分行业有望明显受益。

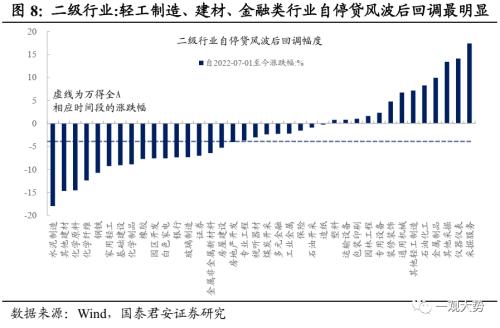

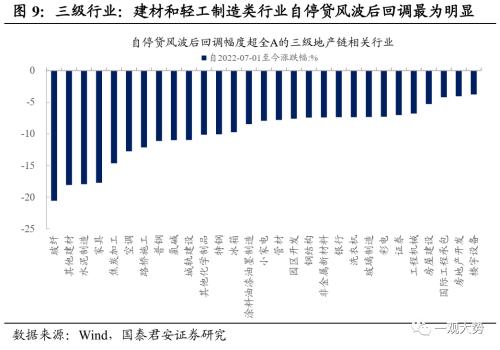

·风险定价程度的度量:轻工制造、建材、金融类相关行业对地产风险收敛的定价远未充分。我们以地产风险集中暴露(2022年7月集中停贷事件)时点之前至今股价的回调幅度考察市场对风险收敛的定价程度和潜在空间,可以发现在与地产链相关的二级行业中,轻工制造、建材、金融类行业自停贷风波后回调最明显,其中水泥制造、家用轻工、白色家电、银行自2022年7月以来的价格调整幅度已经分别达-18.0%、-9.3%、-7.6%、-7.4%,同期万得全A下跌3.5%。而在与地产链相关的三级行业中,玻纤、其他建材、水泥制造、家具回调最为明显,分别达-20.6%、-18.1%、-18.0%和-17.7%,若参照同期全A跌幅,回调幅度较大的细分行业仍有约5%-20%的修复空间。

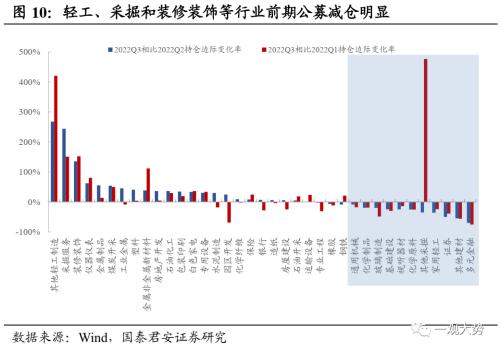

·机构持仓拥挤度度量:家用轻工、金融和园林工程等行业前期公募减仓明显,后续可能的机构资金回补下市场弹性有望更趋明显。我们以公募基金持仓变化率考察机构持仓水平变化和微观交易结构,从近两个季度地产风险持续发酵时期公募基金持仓边际变化率看,园林工程、多元金融、园区开发、其他建材、玻璃制造行业2022Q1到2022Q3基金持仓边际变化率分别达-75.6%、-68.8%、-56.3%、-48.8%,而2022Q2到2022Q3基金持仓边际变化率分别达-100.0%、-70.2%、-54.9%、-49.7%、-36.1%。后续地产链风险偏好抬升,可能的机构资金回补下市场弹性有望更趋明显。

04

国君策略地产链金股组合推荐

核心推荐“地产链风险收敛金股组合”:建材—东方雨虹、北新建材、蒙娜丽莎、旗滨集团、伟星新材、兔宝宝、大亚圣象、三棵树、苏博特;地产—金地集团、龙湖集团;家电—老板电器;轻工—志邦家居、喜临门、顾家家居、公牛集团、索菲亚;银行—宁波银行、招商银行、平安银行;非银金融—中国平安;建筑—中国铁建、中国建筑、中国中铁。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26