债市早报:利率债收益率大幅上行,地产债延续大涨

金融界11月15日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】11月14日,市场谨慎关注15日MLF续作情况,主要资金利率小幅波动;银行间主要利率债收益率大幅上行,短券调整幅度更大;亿达中国称2025年到期票据相关利息无法于宽限期前支付,“20金科地产MTN001”持有人会议审议通过了关于变更兑付方案等议案,中梁控股暂停支付境外债务项下所有应付本金和利息;转债市场三大指数高开低走,多数转债个券下跌;海外方面,各期限美债收益率普遍反弹,主要欧洲经济体10年期国债收益率普遍变化不大。

一、债市要闻

(一)国内要闻

【三部门:指导商业银行向优质房企出具保函置换预售监管资金】11月14日,银保监会、住建部、人民银行发布《商业银行出具保函置换预售监管资金有关工作的通知》,指导商业银行按市场化、法治化原则,向优质房地产企业出具保函置换预售监管资金。《通知》要求,保函仅可用于置换依法合规设立的预售资金监管账户的监管额度内资金。置换金额不得超过监管账户中确保项目竣工交付所需的资金额度的30%,置换后的监管资金不得低于监管账户中确保项目竣工交付所需的资金额度的70%。监管额度内资金拨付使用时,保函金额相应下调,确保监管账户内资金始终不低于项目竣工交付所需的资金额度的70%。如房地产企业未向监管账户内补足差额资金,保函金额不得调整。此外,要求商业银行合理确定保函期限,确保与项目建设周期相匹配。《通知》规定,监管评级4级及以下或资产规模低于5000亿元的商业银行不得开展保函置换预售监管资金业务。商业银行不得向作为本银行主要股东、控股股东或关联方的房地产企业出具保函置换预售监管资金。企业集团财务公司等非银行金融机构不得出具保函置换预售监管资金。

【六部门:进一步加大对小微企业贷款延期还本付息支持力度】近日,人民银行、银保监会、财政部、发展改革委、工业和信息化部、市场监管总局等六部门联合印发《关于进一步加大对小微企业贷款延期还本付息支持力度的通知》。《通知》明确,对于2022年第四季度到期的、因新冠肺炎疫情影响暂时遇困的小微企业贷款(含个体工商户和小微企业主经营性贷款),还本付息日期原则上最长可延至2023年6月30日。延期贷款正常计息,免收罚息。各银行业金融机构要坚持实质性风险判断,及时调整信贷管理系统,不单独因疫情因素下调贷款风险分类,不影响征信记录,并完善贷款延期还本付息相关尽职免责规定。银行业金融机构要创新延期贷款产品和服务,强化金融科技赋能,提前对接企业延期需求,为企业提供差异化贷款延期方式、线上续贷产品和贷款延期线上办理渠道。在有效防控风险的前提下,对于缺乏部分材料的贷款延期申请可“容缺办理”,事后补齐。同时,银行业金融机构要加大政策宣传解读力度,及时公示办理条件、所需材料、办理流程及办理时限,提高小微企业办理贷款延期的便利度。

【多部门:社会信用体系建设法向社会公开征求意见】11月14日,国家发改委、人民银行会同社会信用体系建设部际联席会议成员单位和其他有关部门(单位)研究起草了《中华人民共和国社会信用体系建设法(向社会公开征求意见稿)》,向社会公开征求意见。意见稿指出,行政机关应当加强地方政府债务领域政务诚信建设,强化地方政府债务预算约束,提高透明度。省级党委和政府对本地区债务风险负总责,保证地方政府债务诚信履约,坚决查处违法违规举债行为。金融领域主管部门应当加大对金融欺诈、恶意逃废银行债务、内幕交易、制售假保单、骗保骗赔、披露虚假信息、非法集资、逃套骗汇、电网络诈骗及关联违法犯罪等违法失信行为的惩戒力度,强化金融业对守信者的激励作用和对失信者的约束作用,规范金融市场秩序。

【在岸人民币兑美元收报7.0378,涨728个基点】11月14日,在岸人民币兑美元16:30收盘报7.0378,较上一交易日涨728个基点。人民币兑美元中间价调升1008点至7.0899,创2022年9月27日以来最高,调升幅度创2005年7月22日以来最大。分析认为,一方面,美联储放缓加息概率上升,美元指数上行空间有限,减轻了人民币对美元的被动贬值压力;另一方面,疫情防控政策持续优化,经济长期向好的基本面没有变,叠加前期稳汇率、稳预期政策逐步显效,市场信心得到提振,推动人民币汇率出现大幅反弹。

【中央结算公司发布《中债绿色债券环境效益信息披露指标体系》企业标准】11月14日,中央结算公司正式发布企业标准《中债绿色债券环境效益信息披露指标体系》(Q/CCDC 00007—2022),也是首次发布绿色金融领域企业标准。《中债绿色债券环境效益信息披露指标体系》依据国家现行的相关环保政策和产业政策,充分吸收中国债券市场环境效益信息披露的最佳实践,提出绿色债券募集资金所投绿色项目应披露的环境效益定量和定性指标,区分必选和可选指标,为绿色债券环境效益可计量、可检验奠定基础,便利发行人披露和投资人应用。

【山西省国资委:省属企业预计损失超3000万元应当确定为重大经营风险事件】山西省国资委发布《省属企业重大经营风险事件报告工作规则》,其中提出,省属企业生产经营管理过程中,有下列风险情形之一的,应当确定为重大经营风险事件并及时报告:可能对省属企业资产、负债、权益和经营成果产生重大影响,影响金额占省属企业总资产或者净资产或者利润总额10%以上,或者预计损失金额超过3000万元;可能导致省属企业生产经营条件和市场环境发生特别重大变化,影响省属企业可持续发展;因涉嫌严重违法违规被司法机关或者市级以上监管机构立案调查,或者受到重大刑事处罚、行政处罚;受到其他国家、地区或者国际组织机构管制、制裁等,对省属企业或者国家形象产生重大负面影响;受到国内外媒体报道,造成重大负面舆情影响。

【湖北省:鼓励金融机构对有重整价值的企业提供信贷支持、融资支持,设立基金参与重整】近日,湖北省高级人民法院与人民银行武汉分行、湖北银保监局、湖北证监局和湖北省地方金融局等四家金融监管部门联合出台《关于加强金融机构对破产程序的参与和支持 服务法治化营商环境的意见》,在全省层面建立了法院与金融机构“互联互通、信息共享、协调配合、协同处置”的常态化破产联动工作机制。《意见》指出,鼓励金融机构对有重整价值的企业提供信贷支持,为破产财产处置提供融资支持,设立基金参与重整,简化减免破产企业债务相关手续。鼓励金融机构债权人之间加强会商协调,形成授信支持、资产处置、债务重组等方面的合力,同时合理下放、高效行使表决权。金融监管部门应指导金融机构开展融资尽职调查。明确金融机构为破产重整企业提供融资产生的到期债务作为共益债务优先受偿。

(二)国际要闻

【美联储副主席称可能很快就该放慢加息节奏,关注通胀和就业双向风险】11月14日,美联储副主席布雷纳德称,可能FOMC很快就适合放慢加息节奏。布雷纳德承认,加息带给经济的影响可能会有滞后,而且这种累积的紧缩带来的影响需要一些时间才能表现出来。她称,只要美联储继续确保拥有降低通胀的能力,转向更加审慎和更加依赖数据的利率调整节奏是有意义的。她强调,美联储关注连续大幅度加息带来的溢出风险。布雷纳德承认,随着政策利率(对美国经济)越来越具有限制性,风险变得更加具有“双向性”。

(三)大宗商品

【国际原油价格继续下跌,NYMEX天然气价格小幅收涨】11月14日,受OPEC下调全球石油预期影响,WTI 12月原油期货收跌3.09美元,跌幅3.47%,报85.87美元/桶;ICE布伦特1月原油期货收跌2.85美元,跌幅2.97%,报93.14美元/桶。NYMEX美国12月天然气期货小幅收涨0.92%至5.933美元/百万英热单位。

【OPEC全年第五次下调石油需求预期】在11月14日公布的OPEC月报中,该组织表示,2022年全球石油需求预计将同比增加2.6%至255万桶/日,较上月预期减少10万桶/日,而明年的石油需求增长也被下调至224万桶/日,较上月预期减少10万桶/日。OPEC强调称,在2022年四季度,全球经济形势日益严峻,充满重大不确定性。下行风险包括通胀高涨、主要央行收紧货币政策、众多地区主权债务高企、劳动力市场趋紧,以及供应链持续紧张。全球经济的重大不确定性,叠加全球衰退所引发的担忧,加剧了全球石油需求增长放缓的风险。与此同时,为保持石油市场平衡,OPEC表示已采取了减产行动。在上个月将今年四季度的石油日产量预期下调44万桶后,此次又将其下调52万桶。对此OPEC在报告中写道,这意味着OPEC及其盟友在上月达成的每日减产200万桶的协议,应该能够将石油产量降至能够促使市场达成平衡的水平,即便减产措施尚没有完全实施。

二、资金面

(一)公开市场操作

11月14日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了50亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有20亿元逆回购到期,因此当日净投放资金30亿元。

(二)资金利率

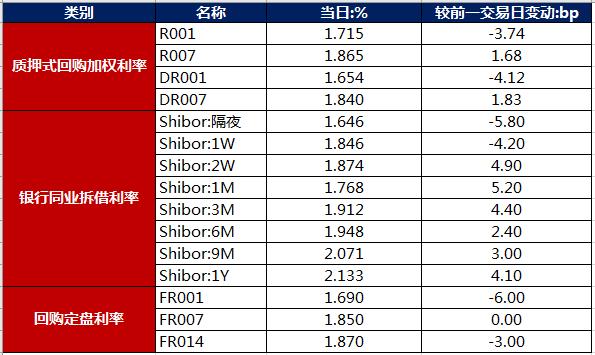

11月14日,市场谨慎关注15日MLF续作情况,主要资金利率小幅波动:DR001下行4.12bps至1.654%,DR007上行1.83bps至1.840%,其他期限利率亦小幅波动。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

11月14日,地产利好政策频出,叠加疫情防控优化,风险偏好大幅抬升,银行间主要利率债收益率大幅上行,短券调整更为剧烈。截至北京时间20:00,10年期国债活跃券220019收益率上行10.40bp至2.8390%;10年期国开债活跃券220215收益率上行8.30bp报2.9950%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

11月14日,地产债价格延续大涨,57只债券成交价格偏离幅度超10%。其中,“18金地04”“G17龙湖3”“19投资01”涨超10%,“16龙湖02”“21龙湖01”“G17龙湖2”涨超11%,“20新控04”“20时代09”“19龙湖01”涨超12%,“21龙湖05”涨超14%,“20时代02”“21旭辉03”涨超15%,“20龙湖02”“18龙湖03”“20时代05”“21金地MTN007”涨超16%,“20时代07”“21绿城01”涨超17%,“20龙湖04”“18金地06”涨超18%,“21金地01”“21旭辉01”涨超19%,“20龙湖06”涨20%,“20碧地04”“18金地07”“21金科01”涨超20%,“20金科03”涨超21%,“16金地02”涨超22%,“20碧地01”“20金地01”涨超23%,“21金地03”涨超24%,“21金地04”涨超25%,“21金科03”涨超26%,“18远洋01”“21金科04”涨超27%,“19碧地02”“15远洋05”涨超29%,“21碧地02”“20碧地03”“21远洋01”“21旭辉02”涨超31%,“21宝龙01”涨超33%,“20金地MTN002”涨超36%,“15远洋03”涨超37%,“20碧地02”涨超39%,“19远洋02”涨超40%,“20世茂G1”涨超41%,“21金地MTN004”涨53%,“21碧地04”涨超54%,“21金地MTN001”涨超56%,“21碧地01”涨超60%,“21远洋控股PPN001”涨120%,“21金地MTN002”涨超130%;“19碧地03”跌超18%,“21碧地03”跌超20%,“21阳城01”跌超40%,“20宝龙04”跌超73%。

2. 信用债事件:

中梁控股:公司公告称,截至本公告之日,集团的境外债务(包括境外优先票据和私募贷款)的未偿还金合共约美元11.8亿(约人民币86.2亿);其中境外优先票据的未偿还金合共约美元9.3亿,境外私募贷款的未偿还金合共约美元2.5亿。公司预期不会在宽限期内支付2023年4月票据I(ISIN:XS2386495100)及2023年4月票据II(ISIN:XS2476291062)的到期应付利息,可能导致相关债务持有人要求相关债务的义务加速履行或采取强制行动。

建业地产:惠誉将建业地产的长期外币发行人违约评级由B下调至C,其高级无抵押评级由B下调至C。

金科地产:公司公告称,“20金科地产MTN001”持有人会议审议通过了关于变更兑付方案等议案,增设“违约事件”宽限期议案未通过。

世茂建设:公司公告称,“19世茂04”持有人会议审议通过《关于调整债券本息兑付安排的议案》。2021年11月11日至2022年11月10日期间的利息调整为2023年11月13日支付。

世茂建设:公司公告称,“19世茂03”公司债券将自11月18日起按照特定债券有关规定进行转让。

当代置业:公司公告称,预期重组生效日期进一步延长至11月18日。

泛海控股:公司披露夏威夷项目债务进展情况,修订出售夏威夷物业协议,增加地块,对价从9292万美元调整为9500万美元。

大悦城控股:公司公告称,该公司拟向控股股东申请增加70亿元授信额度,用于项目开发或补充公司经营发展所需流动资金,另外,全资子公司中粮地产集团深圳房地产开发有限公司拟按照50%的出资比例为合营企业深圳中益长昌投资有限公司提供担保,涉资不超过6亿元。

融创中国:公司公告称,因重大事项存在不确定性,公司债券11月14日开市起停牌。

全筑股份:公司披露了上海证券交易所此前对公司下发的问询函的部分回复公告,子公司全筑装饰已资不抵债,涉恒大系坏账准备约5.86亿。

湘潭财政:据湘潭财政官方微信,由湘潭市财政局牵头,在湘潭企业融资担保有限公司的基础上整合资源组建担保集团,注册资本增加至44亿元。担保集团最大担保额度可以达到440亿元。同时,担保集团启动了企业主体信用评级工作,将通过信用等级爬升进入资本市场,可为湘潭市企业发行的债券担保增信,增强湘潭企业的融资能力。

北京能源国际:公司公告称,于11月11日,公司间接拥有51%的附属公司京能胜科(海南)国际能源有限公司拟向公司间接拥有约99.9%的附属京能国际能源发展(北京)有限公司收购广宗县国瑞能源有限公司、隆尧县国昌新能源科技有限公司及南宫市国顺新能源科技有限公司的全部股权,代价分别为人民币602万元、445万元及432万元。

中航机电:公司公告称,重大资产重组事项收到《中国证监会行政许可申请受理单》。

红星美凯龙:公司公告称,根据“H17红星2”持有人会议通过议案,针对“H17红星2”增加了增信保障核心措施:上海红星美凯龙置业有限公司以其持有的上海洪美置业有限公司100%股权用于“H17红星2”的质押增信;上海红星美凯龙置业有限公司以其持有的上海劲米实业有限公司100%股权用于“H17红星2”的质押增信;本公司实际控制人车建兴先生为“H17红星2”的还本付息提供不可撤销的连带责任保证担保。

龙湖集团:据交易商协会网站,11月10日,重庆龙湖企业拓展有限公司关于发行2022年度第二期中期票据获批注册,发行金额20亿元,项目状态为待上会。募集资金可根据实际到位情况,以及项目建设、偿还债务融资工具、偿还龙湖集团控股有限公司境外美元债券的实际资金使用需要,在项目建设、偿还债务融资工具、偿还龙湖集团控股有限公司境外美元债券之间进行调剂使用。

亿达中国:公司公告称,公司发布有关于2025年到期优先票据(ISIN: XS2130508000)的征求同意。根据同意征求的条款,573.45万美元的利息于2022年10月30日(付款日期)到期应付。该公司有15天宽限期支付相关利息。由于宏观经济、房地产市场及金融环境的不利因素,加上多波疫情爆发,该公司无法于2022年11月14日宽限期最后一天前支付相关利息(相关利息未获支付)。相关利息未获支付可导致持有人要求加快就优先票据还款。截至公告日,该公司尚未就加快行动收到优先票据持有人的任何通知。

(三)可转债

1. 权益及转债指数

【A股三大股指集体收跌】 11月14日,权益市场主要股指高开低走,午后集中收跌,上证指数、深证成指、创业板指分别下跌0.13%、0.24%、1.25%,两市2004只个股上涨,2803只个股下跌,北向资金净买入166亿元,创2021年12月9日以来新高。分行业板块看,医药生物、银行、房地产申万一级行业指数逆势涨超2%,主要系金融支持房地产十六条措施明显提振市场信心,同时疫情防控政策优化有助于消费医疗复苏;当日,电力设备、煤炭、美容护理、有色金属等行业则明显调整,跌逾2%。

【转债市场指数缩量回调】11月14日,转债市场三大指数高开低走,中证转债、上证转债、深证转债分别下跌0.47%、0.38%、0.66%。转债市场当日成交额667.90亿元,较前一交易日减少154.63亿元。多数转债个券下跌,447只个券中149只上涨,298只下跌,1只持平。当日,新上市个券法本转债开盘触发30%临停机制,并最终收涨30%;受益于医药医疗股掀起涨停潮,医药行业转债个券涨势强劲,涨幅前二十个券中超六成为医药生物及医疗器械企业,其中尚荣转债、特一转债直逼20%涨停线,康医转债、泰林转债涨幅超过5%;当日,下跌个券主要分布在电力设备、机械设备、基础化工、汽车、电子等行业,其中鼎胜转债、朗新转债等跌幅显著。

2. 转债跟踪

11月14日,立昂转债开启申购,法本转债上市;本周,莱克转债、回天转债拟于11月15日上市,百川转2拟于11月16日上市,冠宇转债拟于11月17日上市,东材转债拟于11月16日开启申购,寿22转债、商络转债拟于11月17日开启申购。

11月14日,航天宏图、睿创微纳、光力科技、富淼科技公开发行可转债申请获证监会同意注册批复,华亚智能公开发行可转债申请或证监会核准批复,优彩资源发行可转债申请获证监会审核通过,天合光能发行可转债申请获上交所上市委审议通过,陕西黑猫可转债发行申请获证监会受理;海顺新材公告拟发行可转债募资不超过6.33亿元。

11月14日,麒麟转债公告自11月15日起将转股价格由34.68元/股向下修正为28.52元/股,强联转债、众兴菌业、思创转债、游族转债、豪美转债公告预计触发转股价格下修条件。

(四)海外债市

1. 美债市场:

11月14日,各期限美债收益率普遍反弹:其中,2年期美债收益率上行6bp至4.40%;10年期美债收益率上行6bp至3.88%。

数据来源:iFind,东方金诚

11月14日,2/10年期美债收益率利差倒挂幅度维持在52bp不变;2/30年期美债收益率利差倒挂幅度收窄2bp至19bp;5/30年期美债收益率利差小幅收窄1bp至7bp。

11月14日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行2bp至2.37%。

2. 欧债市场:

11月14日,主要欧洲经济体10年期国债收益率普遍变化不大。其中,德国10年期国债收益率维持在2.16%不变,法国、英国10年期国债收益率维持不变,意大利、西班牙10年期国债分别小幅下行2bp和1bp。

数据来源:investing.com,东方金诚

中资美元债每日价格变动(截至11月14日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56