每日钢市:铁矿石期货涨近2%,钢价或难持续反弹

一、钢材期现市场价格

11月14日,国内钢材市场普遍上涨,唐山迁安普方坯出厂含税稳报3520元/吨。早盘黑色期货市场高开震荡,钢材市场稳中有升。商家反馈,受近期疫情持续反复影响,部分工地送货明显受一定影响,成交量表现不佳。

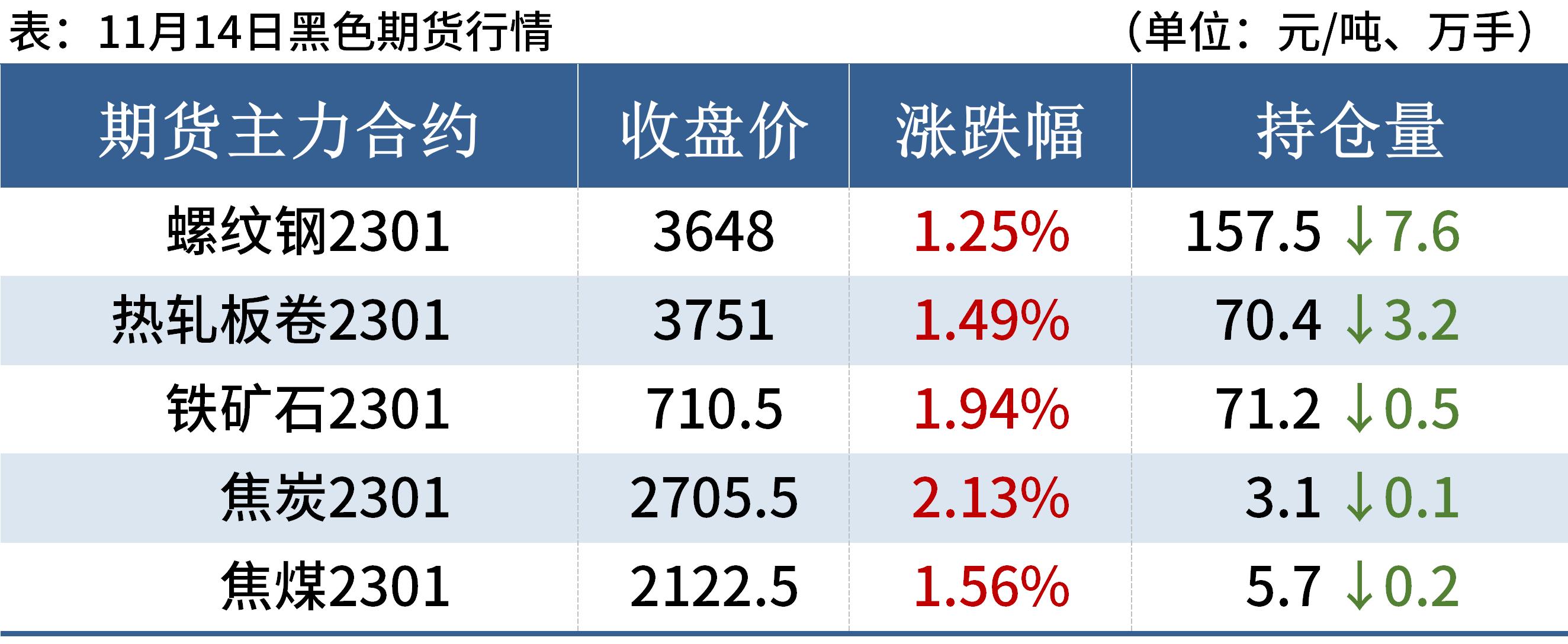

11月14日,期螺主力合约高开震荡,收盘价3648涨1.25%,DIF与DEA双双向上,RSI三线指标位于47-67,处于布林带中轨与上轨之间运行。

11月14日,5家钢厂上调建筑钢材出厂价10-30元/吨。

二、四大品种钢材市场价格

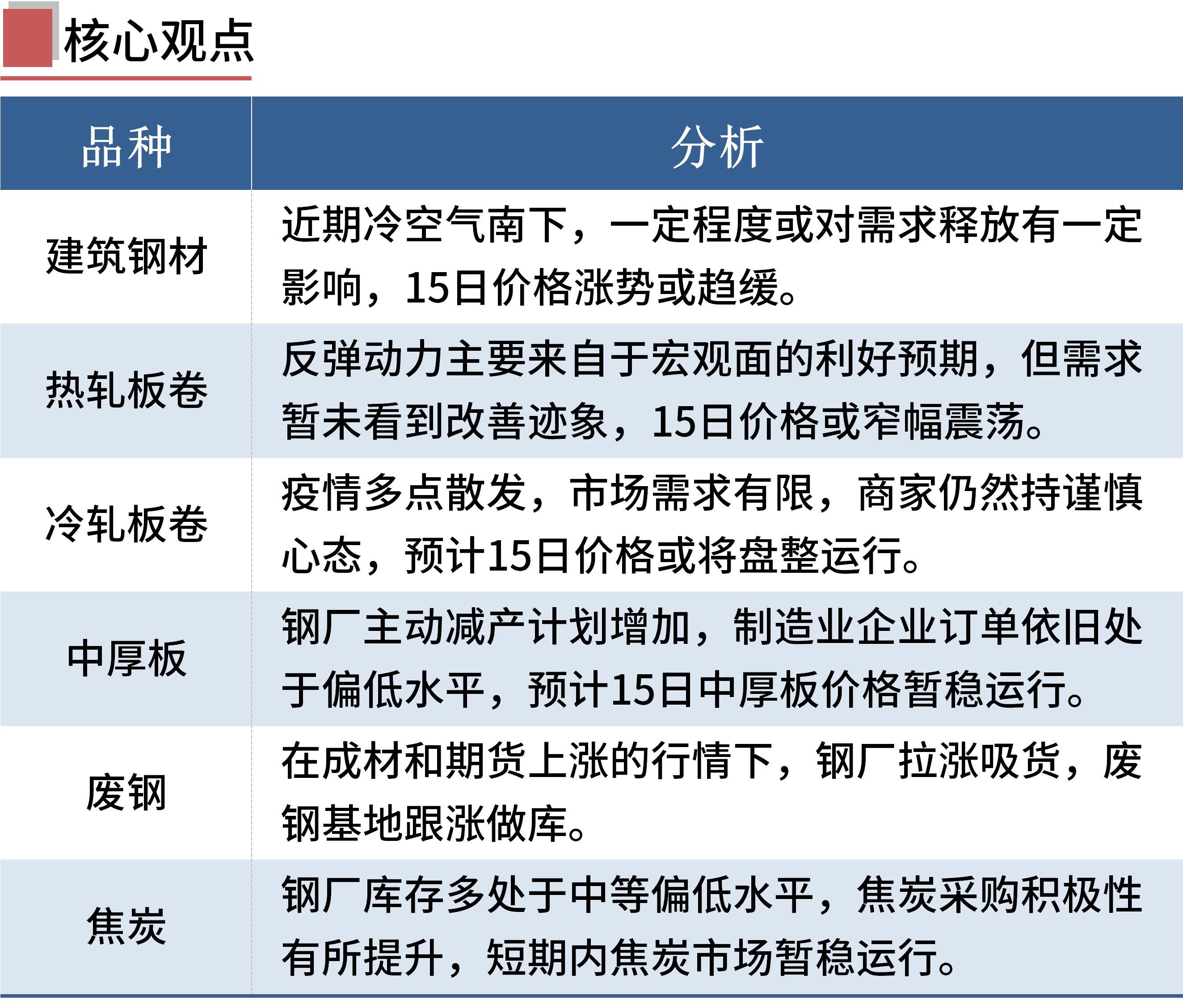

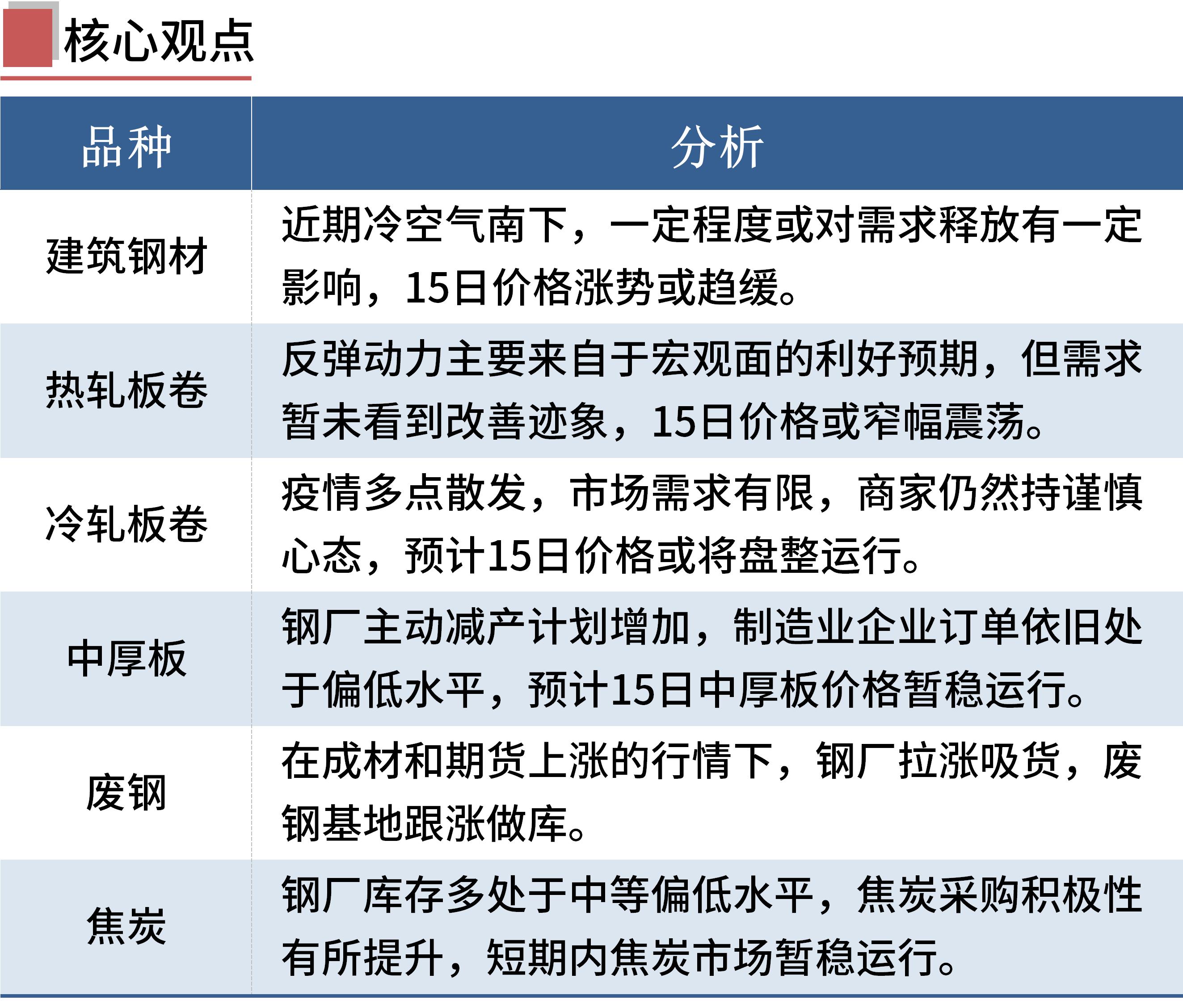

建筑钢材:11月14日,全国31个主要城市20mm三级抗震螺纹钢均价3942元/吨,较上个交易日上涨20元/吨。目前来看,一方面近期市场基本面仍未恶化;其次淡季库存持续去化,在一定程度上增强市场信心;同时铁矿及废钢价格持续反弹,钢厂挺价意愿增强。不过近期冷空气南下,部分地区降温幅度较大,一定程度或对需求释放有一定影响,因此预计15日国内建筑钢材市场价格或将涨势趋缓为主。

热轧板卷:11月14日,全国24个主要城市4.75mm热轧板卷均价3874元/吨,较上个交易日上涨26元/吨。进入传统淡季以来,钢材成交表现持续疲弱,持续的反弹动力主要来自于宏观面的利好预期。随着防控放松的逻辑照进现实,激发市场情绪,黑色系期货集体飙升。同时随着政策逐步实施落地,民营企业房地产项目的合理融资需求将得到满足,同时市场对于企业与行业资金方面的担忧将得到缓解,从而使停工项目复工,完成"保交付”的任务,房地产施工预计会逐步好转,竣工增速提升。但目前仍存在强预期弱现实的状态。从需求来看,热卷需求暂未看到改善迹象,且入冬后终端回升较难。因此,15日全国热轧板卷价格或将呈现窄幅震荡运行。

冷轧板卷:11月14日,全国24个主要城市1.0mm冷卷均价4417元/吨,较上个交易日上涨18元/吨。目前重庆依然处于封控阶段,但是大多数公共仓库仍可正常发货,成都现货价格受期货盘面刺激,市场交投氛围有所好转,现货价格上涨。心态方面,近期亏损状态叠加消费淡季,终端需求较为疲软,14日情况虽有所好转,但疫情多点爆发,市场需求有限,商家仍然持谨慎心态。综上所述,预计15日国内冷轧板卷价格或将盘整运行。

中厚板:11月14日,全国24个主要城市20mm普板均价3968元/吨,较上个交易日上涨10元/吨。供应方面,目前中板生产节奏有所放缓,主要华北地区多地发布重污染天气应急响应加之钢厂亏损导致生产积极性欠佳。多地疫情导致下游开工率下降,钢需趋弱,钢厂主动减产计划增加。需求方面,年底基建赶工将是未来1-2个月中厚板需求的主要保障,近期一些桥梁项目开工较多,但对整体需求不会有太明显提升,制造业企业订单依旧处于偏低水平。综合预计,15日中厚板价格暂稳运行。

三、原燃料市场价格

进口矿:11月14日,山东进口铁矿石现货市场价格持小幅上涨,成交一般。山东部分成交:青岛港,PB粉报710、717元/吨;日照港,PB粉报715、717元/吨。

废钢:11月14日,全国45个主要市场废钢平均价2467元/吨,较上一交易日价格上调31元/吨。具体来看,在成材和期货上涨的行情下,钢厂拉涨吸货,基地跟涨做库。加之周末期间政策面的利好消息,房地产贷款的宽松政策,都给予市场信心。部分基地贸易商短期有做库存的想法,一些大户贸易商近期操作也是以做短线为主。预计短期废钢仍以稳中偏强运行为主。

焦炭:11月14日,焦炭市场暂稳运行,焦炭三轮降价结束,累计降幅为300-330元/吨。焦企整体开工一般,焦化厂内库存低位运行,市场悲观情绪有所缓和,焦企出货明显好转。钢厂方面,钢厂库存多处于中等偏低水平,焦炭采购积极性也有所提升,短期内焦炭市场暂稳运行。

四、钢材市场价格预测

房地产市场连续迎来重大利好消息,11月11日人民银行、银保监会出台“金融十六条”出台,14日三部门允许商业银行与优质房地产企业开展保函置换预售监管资金业务,房地产市场融资环境将逐渐改善,对钢材市场情绪也有提振作用,今日期现市场同步上涨。

从基本面来看,钢市正逐步进入季节性需求淡季,供需两弱格局还将延续,钢价持续上涨动力不足。待利好消息消化之后,钢价或将震荡运行。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56