10月金融数据点评——总量不及预期,M2-M1剪刀差再度走阔

一、10月金融数据总览

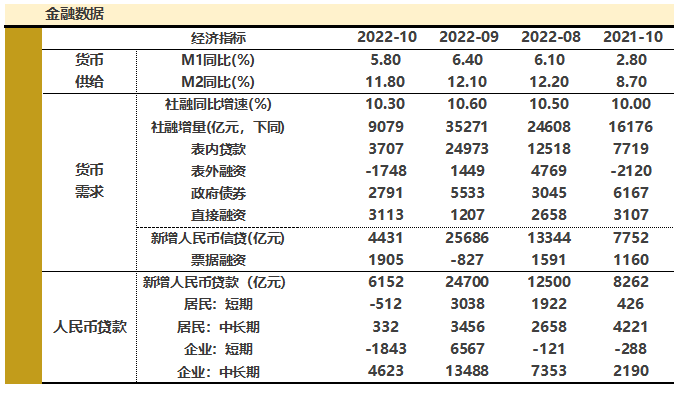

近日央行披露了10月的金融数据。据中国人民银行统计数据显示,社融存量增速为10.3%,上期10.6%,新增社融9079亿元,比上年同期少7097亿元,前值为3.53万亿元。10月人民币贷款6152亿元,前值为2.47万亿元。广义货币(M2)同比增长11.8%,前值12.1%,M1同比5.8%,前值6.4%。M2-M1剪刀差走阔。

数据来源:Wind,格上研究整理

二、10月金融数据点评

1. 总量下降

10月新增社会融资9079亿元,比上年同期少7097亿元。整体来看10月人民币贷款以及社融均明显走弱。10月新增人民币贷款6152亿元,前值2.47万亿元。原因主要分为两点,一是国内疫情多点散发蔓延,影响居民信贷和企业短贷;二是9月信贷集中投放,消耗了较多的项目储备。

从人民币贷款下的居民和企业两个部门来看,10月居民与企业的短期和中长期均较上月走弱,不过企业中长期贷款与去年同期来比还是多增的。

具体而言,居民部门新增贷款减少 180 亿元,同比大幅少增 4827 亿元,是今年以来首次负增长。其中,居民短期贷款减少 512 亿元,同比少增 938 亿元;居民中长期贷款 332 亿元,同比少增 3889 亿元,是居民贷款少增的主要拖累。居民短期贷款与消费相关,其疲弱主要是受到了国内疫情的反复影响。居民中长期贷款主要取决于购房意愿和能力的恢复,购房需求低迷对居民中长贷拖累继续加剧,后续依赖于政策的刺激和落地的效果。

企业部门来看,10月企业新增贷款2780亿元,其中,其中短期贷款下降 1843 亿元,同比少增 1555 亿元,新增中长期贷款 4623 亿元,同比多增 2433 亿元。近三个月以来,企业中长贷维持同比多增,政策端是主导因素。包括新增 5000 亿元专项债限额的投放、设备更新改造再贷款及“保交楼”专项贷款,都影响信贷资金积极的投入,不过受疫情扰动,企业短期贷款仍有收缩的表现,说明了短期扩产的意愿仍偏低。

票据融资在连续两个月同比负增后重回正增长,10 月新增票据融资1905亿元,同比多增 745亿元,说明了整体信贷表现偏弱之下银行冲量的特征。

政府债券方面,受今年财政节奏前置的影响,政府债券融资连续同比少增。10 月新增政府债券融资 2791亿元,为今年以来第二低月份,同比少增 3376 亿元,连续三个月同比少增。今年财政呈现出前高后低的特征,年初和年中财政发力力度较大,经历前期专项债发力后,下半年以来政府债券融资连续同比少增,体现出专项债冲量高峰期过后的自然回落趋势,四季度政府债融资可能还会继续成为拖累项。

表外融资方面,10月下降1748亿元,去年同期为-2120亿元。其中新增委托贷款回落至470亿元,可能与政策性金融工具基本投放完毕有关;未贴现银行承兑汇票当月减少2157亿元,可能与企业信心不足,贴现规模增加有关。

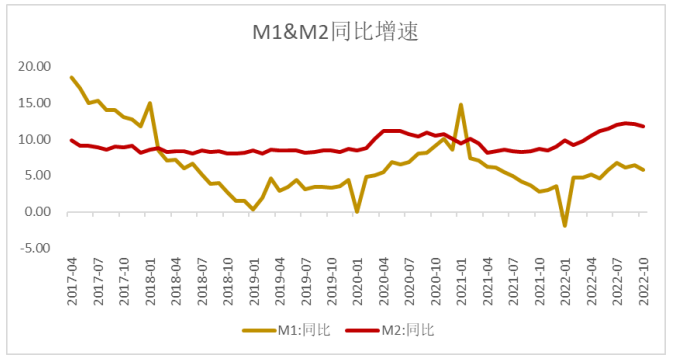

2. M2-M1剪刀差走阔

10月M2同比11.8%,前值12.1%,M1同比5.8%,前值6.4%。剪刀差再次扩大。

M2增速回落可能与财政力度减弱有关,但同比增速仍维持相对高位;M1增速回落幅度明显,可能受房地产销售低迷拖累。M2-M1剪刀差再次走阔,体现出企业存款活期化意愿下降,投资热情不足,经济活力的下降,宽信用传导路径仍然不畅。

数据来源:Wind,格上研究整理

3. 对于社融数据后续的观点:

太平洋证券认为,10月社融大幅低于预期,总体上反映出来当前企业和居民融资需求较低,货币政策仍处于“推绳子”的困境。近期宏观层面出现两大变化:一是支持包括房企在内的民企债券融资的“第二支箭”扩容,有助于缓解房企的风险。二是政治局常务委员会会议研究部署进一步优化防控工作的二十条措施,这是市场一直期待的防疫政策边际放松。这些变化能否助推信用扩张?我们认为会有向好的改善,但速度不会很快。对于房企融资方面的支持,目前看覆盖面还不是很广,且从政策落地到行业景气度的改善还需时日。对于防疫措施的放松,由于动态清零的总方针并未放弃,所以也需要观察放松管制后是否会出现疫情的大幅反弹以至再度被迫收紧。我们认为当前政策透露出的信号是积极的、有助于经济企稳回升,但短期之内信用扩张不会立竿见影,因为随着大会结束后银行从供给端推动融资增长的动力下降,企业和居民预期能否改善是信用扩张的决定性力量,而预期的改善是慢变量,所以短期内市场利率上行的空间有限。

光大证券认为,社融增速年内有望维持窄幅震荡,全年增速或在10.4%左右。政府层面,11月至12月,预计政府部门净融资仍将使得新增社融同比少增约0.65万亿元。企业层面,考虑到央行前期表态可以根据需要增加政策性开发性金融工具额度,以加大对基础设施建设和重大项目的支持力度;并相继重启PSL投放、设立保交楼专项借款、设备更新再贷款和民营企业债券融资支持工具再贷款,预计四季度企业中长期信贷有望保持强劲。居民层面,居民部门融资需求仍存在较高的不确定性,主要源于商品房销售预期仍存在较大波动。

银河证券认为,本月的社融下降主要有以下几个原因:一是9月份的贷款一定程度上占用了10月份的额度;二是企业贷款意愿不强,加上10月份缴税,企业短贷回落;三是居民消费意愿低迷,居民短贷和短贷均大幅下滑;四是政策层面稳增长措施继续进行,新增政策性银行金融债等支持房地产和基建资金下放,企业长债融资继续上行;五是10月份的政府证券的发行拖累了社会融资。

方正证券认为,10月实体经济融资再次转弱,受到疫情冲击、融资需求偏弱、信贷小月季节性三重因素的影响。伴随疫情的缓和,财政存款的使用,社融应有一定的改善,亦有望对经济形成一定的拉动。但是从融资结构数据发现,基建融资并没有表面强劲,而房地产市场尚处低迷状态,未来融资需求的可持续性改善仍偏弱。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56