格上宏观周报:中央优化防疫措施,美国通胀或已见顶

格上研究

1、 私募机构观点汇总

本周三地市场上涨。海外方面,美国10月通胀数据低于预期,美联储本轮激进加息或正接近拐点,美股、中概股受此影响暴涨。国内方面,央行开始实质性扶持优秀民营地产企业,叠加防疫政策优化的积极影响,市场情绪大幅提振。展望后市,私募管理人认为A股市场资金逐渐进入根据政策、消息、市场预期的阶段性博弈期,看好信心修复所带来的底部反转的机会。

磐耀资产:多项关键制约因素边际改善,市场有望重拾信心

本周美联储通胀改善超预期,带动全球股市大幅回升。国内而言,央行债券融资支持工具扩容至民营房企以及新冠防控政策新的优化调整,也进一步加强了大家对于民营房产以及经济恢复的信心。

至此,我们认为压制资产价格的三个关键因素:美联储加息、民营房地产资金链、口罩政策都发生了较为积极明显的改善信号。

我们要珍惜作为全球为数不多的宽松经济体,信心修复所带来的底部反转的机会。

睿扬投资:对于市场偏谨慎态度,将持续关注有可能率先迎来估值切换的标的。

本周市场起伏较大,上证指数收涨0.54%;沪深300收涨0.56%;创业板指收跌1.87%,科创50收跌4.62%。板块上,地产、传媒、轻工涨幅靠前,电力、军工、汽车有一定回撤。

国内方面,10日政治局中共中央政治局常务委员会关于新冠肺炎疫情防控工作的汇报一定程度上催化了市场对于政策宽松化的预期。10月社融整张规模同比增11.8%,连续两个月增速放缓,低于市场预期。此外,央行开始实质性扶持优秀民营地产企业,伴随着地产有关的保险,银行也迎来了大涨。

海外方面,美国劳工部公布的10月CPI数据同比上涨7.7%,低于市场预期的7.9%,叠加外汇快速收回跌幅,缓解了市场对美联储继续强力加息的担忧,随后美股、中概股迎来暴涨。

目前,A股市场资金逐渐进入根据政策、消息、市场预期的阶段性博弈期,对这些博弈因子相对来说都比较敏感。睿扬对于市场偏谨慎态度,将持续关注有可能率先迎来估值切换的标的。

淡水泉:竞争优势持续增强的公司更有利于展现业绩弹性并获得估值重估的机会

本周受防疫政策优化的积极影响,市场情绪在周五有较大提振,沪深300指数本周五收复此前跌幅,周度微涨0.56%。行业层面,受交易商协会推进扩大民营企业(包括房地产)债权融资政策,以及进一步优化防控工作的二十条措施催化,带动房地产、建筑材料等稳增长板块领涨;而以电力设备,国防军工为代表的前期热门赛道股领跌。

本周组合正贡献主要来自于受益于经济复苏的物流、建材等稳增长相关资产以及消费板块的运动服饰等。尽管近期市场情绪时常波动很大,较难预测,但淡水泉一直认为保持经济合理增速、在发展中解决问题是相对合理的预期,这也在最近宏观到微观层面的边际变化中能够找到一些印证。在此背景下,一些长期投资逻辑不变,并且相对竞争优势在持续增强的公司,一旦催化剂到来,更有利于展现业绩弹性并获得估值重估的机会。

2、本周市场表现

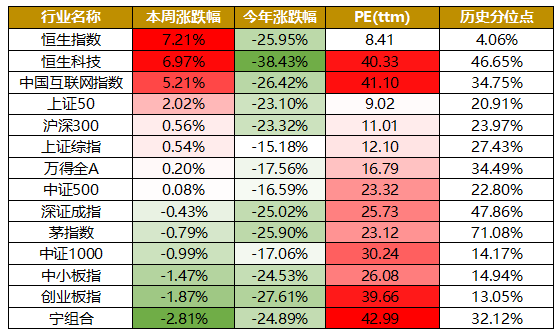

指数表现:本周市场涨跌参半,之前跌幅较大的离岸市场本周表现最好。具体来看,恒生指数和恒生科技涨幅最大,本周分别上涨7.21%和6.97%;创业板指和宁组合跌幅最大,本周分别下跌1.87%和2.81%。

数据来源:Wind,格上研究整理

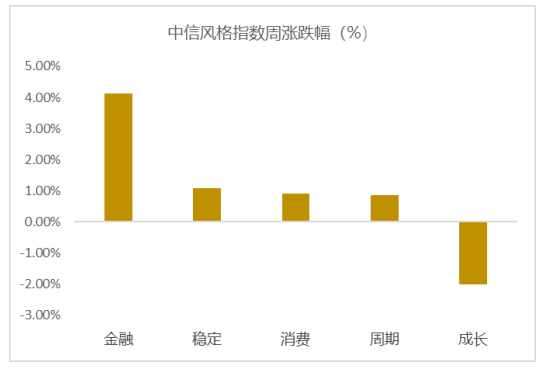

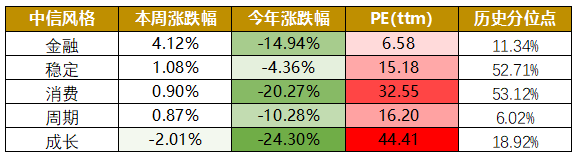

市场风格:本周市场多数风格走势不错。具体来看,金融和稳定风格的个股领涨,本周分别上涨4.12%和1.08%;只有成长风格的个股下跌,本周跌幅为2.01%。市场短期内将继续保持震荡调整的基调,板块轮动较为明显。

从估值来看,稳定和消费风格所处的历史分位点较高,成长、周期、金融风格目前估值较低。

数据来源:Wind,格上研究整理

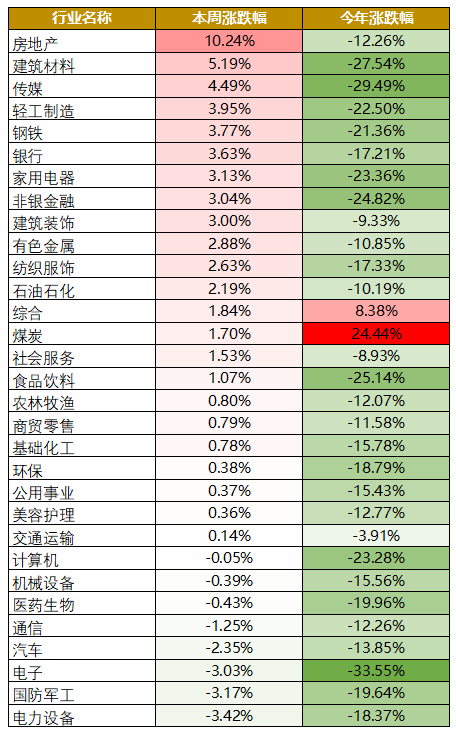

行业表现: 本周31个申万一级行业中有23个行业上涨。其中房地产,建筑材料,传媒行业领涨,涨幅分别为10.24%、5.19%、4.49%。电子,国防军工,电力设备行业领跌,跌幅分别为3.03%,3.17%,3.42%。

数据来源:Wind,格上研究整理

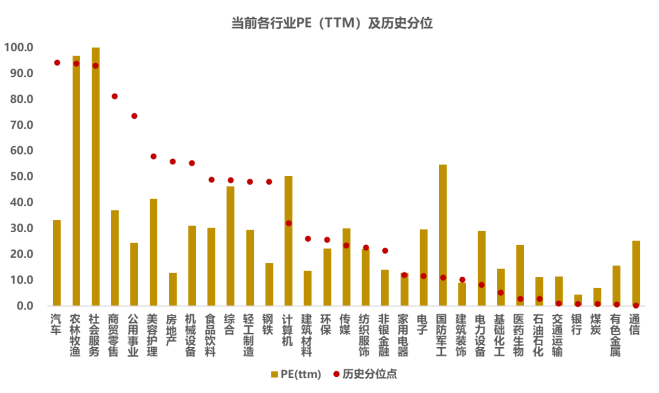

从行业估值来看,汽车,农林牧渔,社会服务,商贸零售行业的估值分位数在80%以上,仍有23个行业估值处在50%的十年分位数以下。

数据截至2022-11-11,数据来源:Wind,格上研究整理

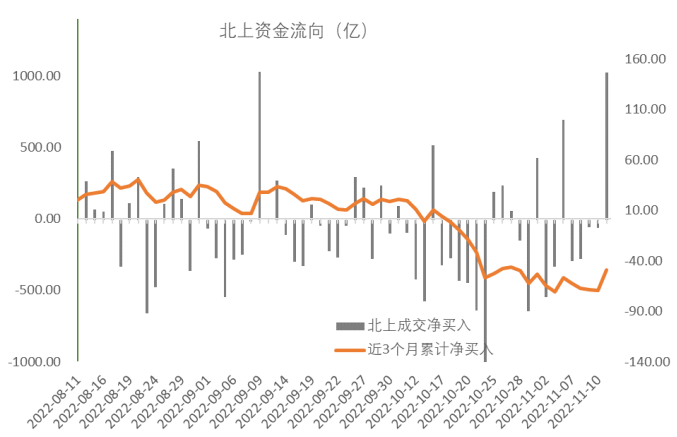

资金面上来看,本周北向资金净流入54亿元,其中沪股通净流入42.06亿元,深股通净流入11.93亿元。近三个月北向资金净流出356.61亿元。国际局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况对北向资金影响较为明显。从成交量上来看,本周成交量与上周持平。

数据截至2022-11-11,数据来源:Wind,格上研究整理

风险溢价

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.35%,低于一倍标准差,万得全A指数大概率处于底部区域阶段。风险溢价指数较前期下降,市场情绪小幅回升,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

数据截至2022-11-11,数据来源:Wind,格上研究整理

(注:风险溢价是指市场投资组合或具有市场平均风险的股票收益率与无风险收益率的差额。我们这里用全部A股PE倒数减十年期国债收益率。风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

总体来看,本周市场涨跌参半,北向资金小幅净流入。平均日成交金额较前期持平。本周前几天震荡回调,周五则再度开启了上攻。回调的原因其实很好理解,经历了连续几天的大阳线,一些资金选择逢高止盈,也是意料之中。周五在国内外双重利好的刺激下,指数随即被引爆。这次的利好可以说是很重磅了,一是美国10月通胀超预期下降,增强了加息见顶的预期;二是中央发布的进一步优化防控工作的二十条措施,直接对防疫政策松了绑,向上刺激国内需求。随着市场情绪回暖,权重股随之企稳,市场大概率会重回基本面逻辑,建议关注盈利确定性强及受益于政策红利的板块。

3、本周宏观经济分析

海外方面,本周美国公布了10月通胀数据。CPI同比7.7%,预期7.9%,前值8.2%,为1月以来最低。核心CPI同比上涨6.3%,预期为6.5%,前值为6.6%。CPI、核心CPI同比双双超预期回落,通胀见顶的预期再次升温。数据公布后,10Y美债收益率从4.1%附近回落约30bp,纳指涨超7个百分点。二手车价格同比增速大幅下降是10月CPI同比增速回落的主要原因。不过住房价格上涨压力还未缓解,美国核心通胀韧性仍存。

国内方面,本周公布了10月的通胀和金融数据。从通胀数据来看,10月CPI同比增速2.1%,前值为2.8%;PPI同比下降1.3%,前值为上涨0.9%。CPI表现为食品价格上升速度快速放缓,能源价格增速继续高位回落,核心通胀持续低迷。虽然食品价格上升放缓,但食品项仍是10月CPI的主要拉动项。其中猪肉价格的同比增速上升占据主导位置。往后看低基数的效应逐渐褪去,叠加中央冻猪肉储备投放市场,增加了猪肉供给,猪价对CPI的拉动效应将会减弱。目前其他国家大多是对抗通胀,而我国的问题正好相反,更像是对抗通缩的局面。再看PPI,同比增速的回落原因主要是全球经济衰退迹象加深,叠加我国经济修复较弱综合所致。从金融数据来看,10月社融新增9079亿元,前值3.53万亿元,存量同比增速10.3%,前值10.6%;人民币贷款新增6152亿元,前值2.47万亿元;M2增速11.8%,前值12.1%。对比9月份情况来说,实体经济仍然显得较为弱势。纵观今年以来,新增社融波动的较大,呈现出了高增与低迷交替出现的情况,即在大幅高于预期之后紧接着又经历大幅低于预期。本月新增社融再度明显低于市场预期,主要源于本币贷款和政府债券是的拖累。政府部门主要源于今年政府债券发行节奏整体前置,这个我们已经多次解释过了,所以并不是一个意料之外的因素。而由于疫情多点散发,叠加商品房销售再度回落使得按揭贷款收缩,居民部门净融资同比大幅收缩。经济内生需求不足的背景下,信用扩张更多取决于政策增量和落地节奏的稳定性。

展望未来,从海外来看,美国CPI同比增速已经连续第四个月下滑,美联储加息效果显现。不过需要注意的是,当前通胀虽有所回落,但核心通胀韧性仍存,离美联储2%的政策目标仍有较大距离。所以加息可能并不会那么快结束,不过幅度或会逐步放缓。目前来看美国明年经济复苏前景不太乐观,所以美联储有可能在明年上半年停止加息,但具体仍将取决于经济、就业和通胀等关键数据。

从国内来看,借贷方面,宽信用进程虽然有波折,但是节奏大概率将延续。目前多项政策工具发力,保障基建和制造业等领域中长期贷款的融资需求。通胀方面,往后看,后半年总体或呈现前高后低的趋势,对货币政策不构成制约。

4、当周重要新闻

新闻一:二十条优化措施发布,如何解读?

二十条优化措施发布以后,引起了广泛关注。11月12日国务院联防联控机制新闻发布会上,国家疾控局副局长常继乐根据大家特别关注的几条介绍为什么要调整。

一是密切接触者的管控措施由“7天集中隔离+3天居家健康监测”调整为“5天集中隔离+3天居家隔离”。随着病毒变异,其潜伏期逐渐缩短,在5天内发现阳性的概率很高。此外,我国是人口众多的发展中国家,集中隔离时间由7天改成5天预计可节省大量隔离资源(约30%)。同时,考虑到奥密克戎最长潜伏期为8天,5天集中隔离结束后实施3天居家隔离能最大限度管控住风险。

二是不再判定密接的密接。评估显示,密接的密接人群规模大,但感染风险极低,阳性检出率仅为3.1/10万。通过及时判定并管控密切接触者,就能降低密接的密接转阳的风险。因为极低的阳性概率造成大量人员被管控,两害相权取其轻,故不再判定密接的密接。

三是取消中风险区判定。评估显示,中风险区阳性检出率低,仅为3/10万。但中风险区划定后,导致大量人员被管控,出行和流动受到限制,同时消耗了大量基层工作人力。因此取消中风险区判定。

四是高风险区外溢人员“7天集中隔离”调整为“7天居家隔离”。评估显示,高风险区外溢人员阳性检出率为4.9/10万,均在风险区域划定后7天内检出。高风险区阳性人员外溢主要与风险区划定不及时、范围不准确、协查不及时有关,发生疫情的地方要第一时间精准划定高风险区并对社会公布。

五是对结束闭环作业的高风险岗位从业人员由“7天集中隔离或7天居家隔离”调整为“5天居家健康监测”。评估显示,解除闭环管理的高风险岗位从业人员感染风险极低,阳性检出率为1.6/10万。通过闭环和居家健康监测期间规范开展核酸检测,可以及时发现感染者。

二十条优化措施不是放松,而是要求更高了,要求更科学、更精准、更规范、更快速地开展疫情防控,把该管住的重点风险管住、该落实的落实到位、该取消的坚决取消,充分利用资源,提高防控效率,更好地统筹疫情防控和经济社会发展。

新闻二:“俄油禁令”生效在即,俄罗斯下月石油产量将下降。

随着欧盟对俄罗斯原油的进口禁令于12月生效,俄罗斯石油产量可能会在当月降至900万桶/天。俄能源发展中心的一份报告称,与6月至10月的平均水平相比,12月的日产量将减少150-170万桶,降幅为14%。10月,包括凝析油在内的俄罗斯石油日均产量为1078万桶(147万吨);9月份约1080万桶/天。俄罗斯副总理Alexander Novak本月早些时候表示,俄罗斯10月份的石油产量(不包括凝析油)仅为990万桶/天,远低于欧佩克+协议规定的1100万桶/天的生产配额。

专家们认为,考虑到欧佩克+组织从11月开始减少目标产量,俄罗斯石油产量的大幅下降或将导致国际油价上涨。欧佩克+组织上月曾决定,将从11月起将原油日均产量下调200万桶。

随着12月的临近,欧盟对俄罗斯石油采取的迄今为止最严厉的制裁措施也将落地。自12月5日起,欧盟将对禁止进口大部分俄油,并禁止相关公司在全球任何地方为俄罗斯石油提供保险和融资;明年2月5日,欧盟将会把禁运令扩大至柴油、汽油等石油产品。上月底,据俄罗斯媒体报道,由于欧盟的禁运令即将生效,俄罗斯从11月起可能会加速石油产量的下降。分析人士估计,在欧盟禁运生效后,俄罗斯每日大约有200万-300万桶的石油和石油产品将不得不寻找新的卖家。印度外交部长Subrahmanyam Jaishankar日前曾表示,扩展俄印关系是非常有利的,并表示印度将继续购买俄罗斯石油。

新闻三:美国10月通胀数据出炉,CPI超预期回落!

美国10月CPI、核心CPI同比双双超预期回落。具体来看,美国10月CPI同比7.7%,低于预期的7.9%、前值的8.2%,为1月以来最低。数据公布后,10Y美债收益率从4.1%附近回落约30bp,纳指涨超7个百分点。

浙商证券认为,预计中选过后联储进一步加码紧缩对抗通胀的政治压力将有所减少。截至报告日,中选虽未结束但多数区域选举已进入尾声,叠加本月CPI大幅低于预期,当前情况指向12月点阵图终点停留在4.75%-5.0%的概率较大。

川财证券认为,美国CPI同比增速已经连续第四个月下滑,美联储加息效果显现。需要注意的是,当前通胀虽有所回落,但核心通胀韧性仍存,离美联储2%的政策目标仍有较大距离。从加息途径来看,我们预计美联储将逐步放缓加息步伐,在12月加息50BP的可能性较大。考虑到美国明年经济复苏前景并不乐观,美联储有较大的可能在明年上半年停止加息,是否会在明年降息仍将取决于经济、就业和通胀等关键数据。

国金证券认为,展望未来,“核心驱动力”房价、薪资增速持续回落下,核心通胀顶部或已现。历史经验显示,房价领先CPI住房约4个季度;加息周期启动以来,房价于2022年初步入顶部区间、年中附近开始回落,意味着CPI住房上行风险相对可控。再考虑到薪资增速也已筑顶,核心通胀见顶“曙光”或许已经出现。综合美国基本面形势来看,美联储高强度加息或步入尾声,终点利率即使存在上修可能、但空间或相对有限。高利率环境,仍将持续压制地产市场及相关消费,疫情“长尾”效应对就业市场等的制约也在逐步显现,叠加去库周期的开始等,共同加速经济动能下滑,意味着美联储紧缩的“底气”越发不足。美联储加息速度放缓已是大势所趋,未来有可能继续上修终点利率预期、但空间或相对有限。

新闻四:10月金融数据公布,如何看待?

10月人民币贷款新增6152亿元,前值2.47万亿元;社融新增9079亿元,前值3.53万亿元,存量同比增速10.3%,前值10.6%;M2增速11.8%,前值12.1%。

具体来看,10月份社融总体数量环比下行,贷款比9月份大幅回落,主要是居民和企业短贷,银行承兑汇票回落,企业债券融资上行。对比9月份情况来说,实体经济仍然显得较为弱势。

银河证券认为,回落的原因为:(1)9月份的贷款一定程度上占用了10月份的额度;(2)企业贷款意愿不强,加上10月份缴税,企业短贷回落;(3)居民消费意愿低迷,居民短贷和短贷均大幅下滑;(4)政策层面稳增长措施继续进行,新增政策性银行金融债等支持房地产和基建资金下放,企业长债融资继续上行;(5)10月份的政府证券的发行拖累了社会融资。

光大证券认为,今年以来,新增社融波动明显放大,呈现出“大幅高于预期-大幅低于预期”交错出现的格局,在9月新增社融明显超出市场预期后,10月新增社融再度明显低于市场预期。预期差主要源于居民部门净融资同比大幅收缩,一是,疫情多点散发下的消费意愿疲弱;二是,商品房销售再度回落使得按揭贷款收缩。展望来看,社融增速大概率仍将延续震荡态势。经济内生需求不足的背景下,信用扩张更多取决于政策增量和落地节奏的稳定性,一是,保交楼专项借款和民营企业债券融资支持工具,对推动房地产链条融资企稳的实际效果;二是,外部均衡压力减弱为国内政策加力创造合意时机,11月至明年1月均是再次降准的窗口期,LPR同样存在下行空间。

开源证券认为,展望未来,我们认为宽信用进程虽然有波折,但是节奏大概率将延续。目前多项政策工具发力,保障基建和制造业等领域中长期贷款的融资需求,除目前已有的宽信用政策外,央行再度重启PSL,目前已经连续两月正增,旨在支持政策性银行加大对特定领域的融资支持,巩固前期资金对信贷的撬动作用。同时,民营企业债券融资支持工具“第二支箭”延期扩容,支持包括房地产企业在内的民营企业融资,企业中长期贷款持续改善的趋势有望延续。但居民部门的融资修复可能需要更多的政策发力支持以提振居民消费和地产融资需求。总而言之,我们认为后续信贷将延续向好趋势,社融也有望进一步微升。

5、下周重要事件

1)中国:10月固定资产投资、工业增加值、社零数据;

2)美国:10月零售数据;

3)欧盟:10月通胀数据。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56