兴证期货:全球衰退背景下A股仍处于底部

文章提要:

在俄乌冲突、西方世界出现撕裂、中美科技摩擦、新冠疫情等事件频发背景下,全球经济进入衰退期。但对于A股而言,由于国内产业链处于从旧动能向新动能转换阶段,或许A股将进入结构性转换阶段。虽然A股盈利不及预期,但多因素显示A股仍处于底部。

1. 全球经济步入衰退周期

通常而言,周期主要分为经济周期和金融周期,前者主要描述经济的起伏变化,后者则描述政策调控及利率变动相互作用的强弱变化。通常而言,一个完整的周期通常包括繁荣期、衰退期、萧条期和复苏期。在一个完整的全球经济周期中,伴随着全球经济变动(尤其EMDEs的变动),全球资产价格、杠杆和资金流动都会跟着变动。

从经济角度看,全球正面临较为严峻的挑战。一方面,俄乌冲突、西方世界出现撕裂、中美科技摩擦、新冠疫情等事件频发,另一方面,伴随着货币和财政政策为经济提供较大支持,通胀处于几十年最高水平,多数地区金融环境持续收紧。由于多数发达国家政策制定者以恢复通胀为政策制定目标,则多数国家实行加息以推动政策回归常态,则预期未来会有更多经济体增速放缓,甚至出现萎缩。数据来看,IMF将全球经济增长率预期自2021年6%将至2022年的3.2%和2023年的2.7%,如果不包括全球金融危机和新冠疫情最严重阶段,则这将是2001年以来最疲弱的增长表现。

金融周期角度,利率作为资产的价格,其变动与经济和金融周期都相互作用。在2022年9月,加息的央行数量超过全球央行一半以上,G20中有11个经济体加息,包括美国、欧盟和英国等六个发达经济体。由于各国央行政策制定目标不同,比如美国央行货币政策目标为通胀和就业,欧洲央行货币政策目标只有价格稳定,日本央行货币政策目标为稳定物价和国家收支,国内央行货币政策目标则包括:四项中间目标(货币供应量和社融规模两项数量型目标;利率和汇率两项价格型目标)和七项最终目标(包括经济增长、物价稳定、充分就业、国际收支平衡、金融稳定(隐性目标)、金融改革和开放以及发展金融市场);但不论多少项目标,控制通胀为首要目标,则在多国通胀高企的背景下,各国央行加息动力充足。

美联储货币政策是全球金融周期的重要影响力量。美联储利率变动影响全球风险资产定价锚、国际资本流动、多国货币定价基础、杠杆水平、全球大宗商品价格等。第一,美国加息会导致资本回流,部分债务国(尤其以美元定价)债务压力增加;第二,加息引起使得资产价格重估,并通过债务利息提升带动债务螺旋式上涨进而去杠杆;第三,美国加息通常会改变美元定价,进而改变大宗商品的定价,并从成本端向制造业输入通缩。

图表1: 全球经济指数

数据来源:wind,兴证期货研发部

图表2: 美元指数

数据来源:wind,兴证期货研发部

图表3: 国债收益率

数据来源:wind,兴证期货研发部

2. 国内经济弱复苏,制造业仍是重要锚定因素

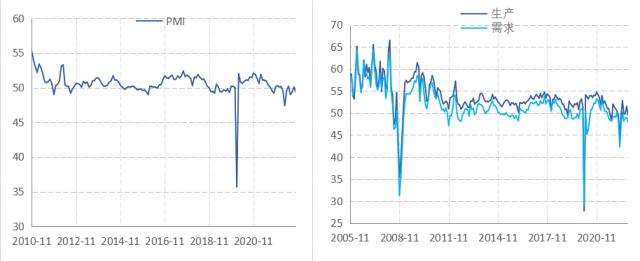

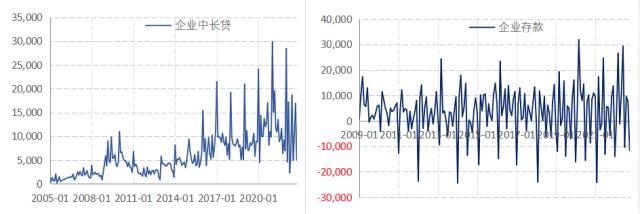

国内方面,经济弱复苏,产业升级的缺口期和疫情反弹仍是主要掣肘因素。10月PMI为49.2%,较上月有所回落,重回荣枯线下方,在需求不升反降的背景下,生产端的增长可持续性不足,生产端出现回落,产成品库存积压。且在成本高企的背景下,工业企业利润同比回落。在生产回落、预期转弱及疫情反弹的背景下,10月新公布的社融数据大幅回落,远不及预期,且企业风险意识增强,企业长期贷款明显减少但企业存款增加。鉴于我国经济面临的诸多困难,除了年初面临的“供给冲击、需求收缩和预期转弱”三重压力外,还面临俄乌冲突和疫情所带来的成本端输入性通胀和资产估值转弱带来的通胀,美国加息导致的外贸格局变动、国际资本流动冲击和外需转弱。不论内需足部还是海外需求相对放缓,地产周期压力显现,基建和制造业支撑固定资产投资快速增长。如果说地产和基建是旧式经济的锚,则在预期转弱的背景下,资金从楼市和股市流入存款, 实现国内版资产负债表衰退。而伴随着全球产业链格局的重新分布,以及中国的制造业大国的战略定位,未来十年,人工智能、大数据、量子信息、生物科技等新一轮科技革命和产业改革,新产业链将成为中国新式经济的锚。

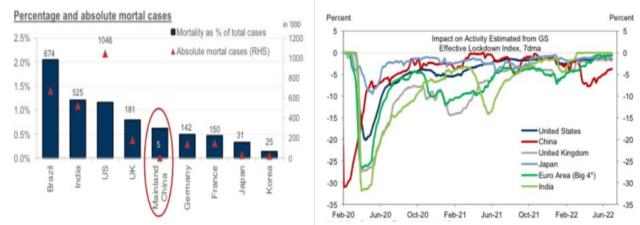

疫情方面,今年以来新冠疫情病毒发生变种,传播速度加快。精准防控背景下,疫情仍多点反弹,对经济产生冲击。国内完全放开的前提条件是更高的疫苗接种率,新冠特效药的可获得性与有效性,减少新冠在人群中的传播。近期疫情出现较大反弹,尤其广州市疫情出现较为严重的反弹,疫情反弹对经济数据的影响初现。高盛预期明年中国或重启开放。

图表4:PMI&生存与需求

数据来源:Wind,兴证期货研发部

图表5: GDP支出端

数据来源:wind,兴证期货研发部

图表6:企业中长贷&;企业存款

数据来源:Wind,兴证期货研发部

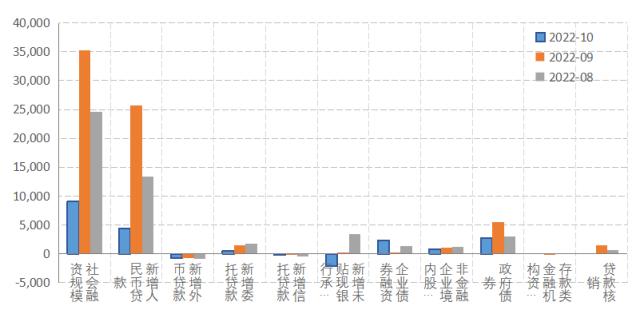

图表7: 社融增量

数据来源:wind,兴证期货研发部

图表8:感染率&;高盛测算lockdown index

数据来源:Wind,兴证期货研发部

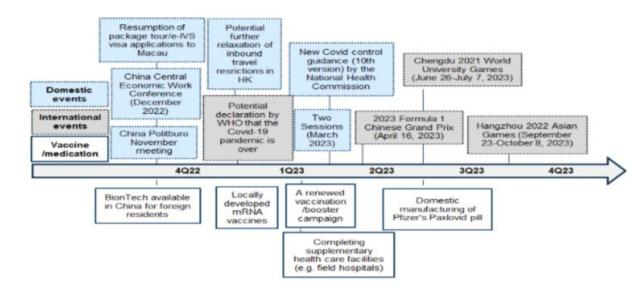

图表9:中国重新开放的潜在分类和关键事项

数据来源:Goldman,兴证期货研发部

3. 股市处于底部区域

从周期的角度看,金融周期与经济周期方面,目前处于全球经济衰退,但国内经济仍处于偏底部位置,国外多数国家进入加息周期而国内仍有宽松空间,且由于面临产业重新布局,国内产业链处于从旧动能向新动能转换阶段,或许A股将进入结构性转换阶段;库存周期方面,A股处于盈利底部拐头向上阶段。

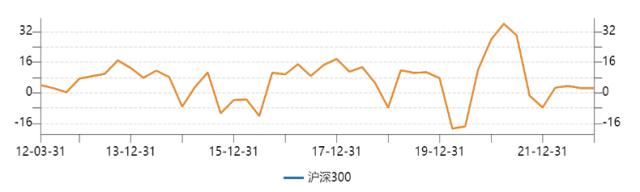

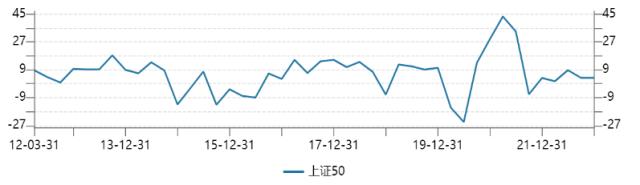

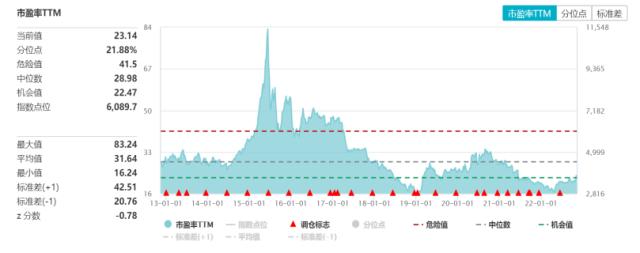

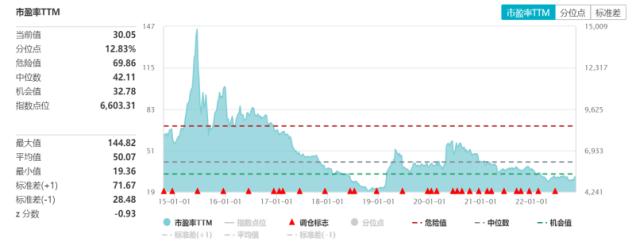

从盈利与估值的角度看,三季报披露A股盈利不及预期,但是由于此前对于整体经济悲观情绪,尤其疫情扰动对经济的影响或已经在价格中Price in,估值也处于历史偏低水平(尤其中证1000指数估值处于12.83%分位数)。风险溢价角度看,风险溢价处于历史偏高位置,侧面反映指数处于历史底部位置。

从定价锚的角度看,美国通胀回落意味着加息进程或许放缓,美国国债收益率回落,全球风险资产定价锚回落,第一,美股下行压力降低,联动效应减少;第二,A股外资流入大幅减少;第三,A股成长股部分受到美债收益率回落影响,压力有效降低。

图表10: 沪深300风险溢价指数

数据来源:wind,兴证期货研发部

图表11: 上证50风险溢价指数

数据来源:wind,兴证期货研发部

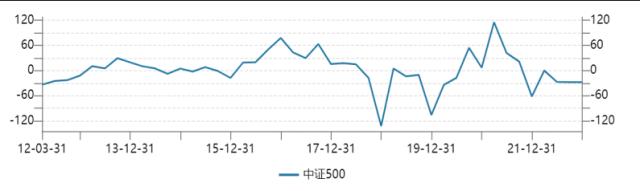

图表12:中证500风险溢价指数

数据来源:wind,兴证期货研发部

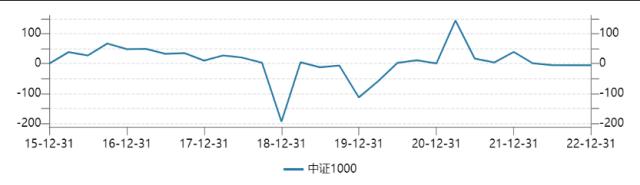

图表13: 中证1000风险溢价指数

数据来源:wind,兴证期货研发部

图表14: 沪深300规模净利润同比增速

数据来源:wind,兴证期货研发部

图表15: 上证50规模净利润同比增速

数据来源:wind,兴证期货研发部

图表16: 中证500规模净利润同比增速

数据来源:wind,兴证期货研发部

图表17:中证1000规模净利润同比增速

数据来源:wind,兴证期货研发部

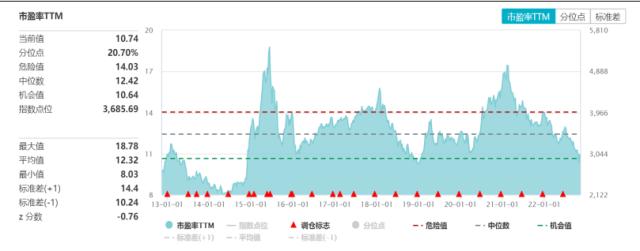

图表18:沪深300市盈率PE(TTM,加权)

数据来源:wind,兴证期货研发部

图表19:上证50市盈率PE(TTM,加权)

数据来源:wind,兴证期货研发部

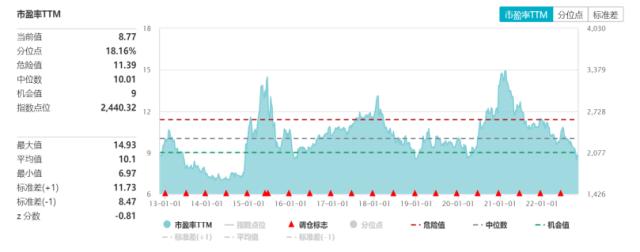

图表20:中证500市盈率PE(TTM,加权)

数据来源:wind,兴证期货研发部

图表21:中证1000市盈率PE(TTM,加权)

数据来源:wind,兴证期货研发部

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47