政策利好地产相关产业链上涨,建材ETF(159745)上涨5.39%

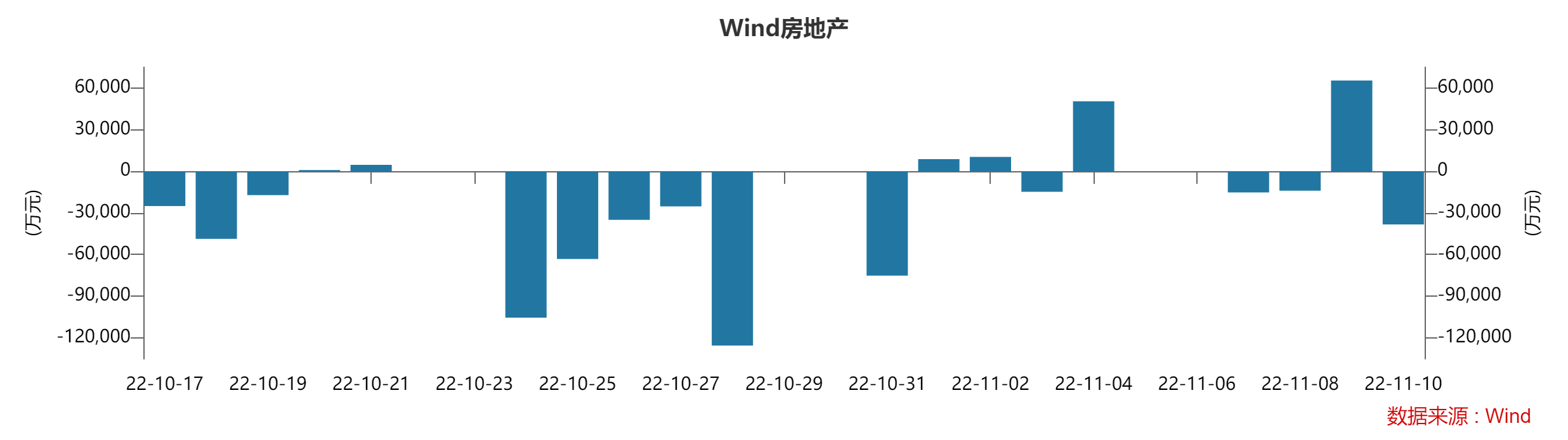

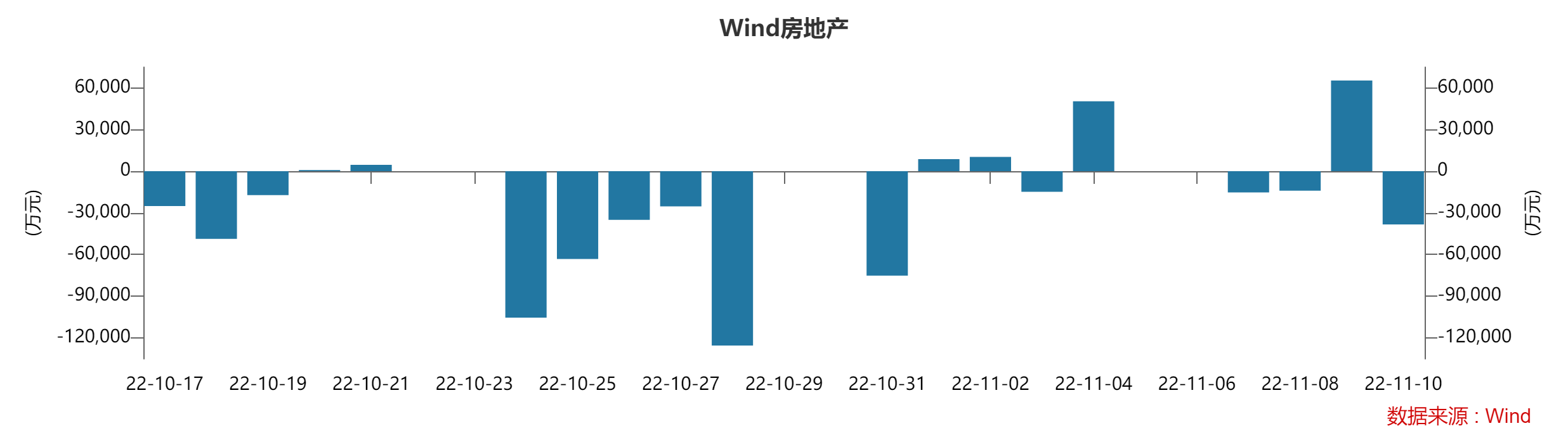

今日两大指数午市高走,上证指数收于3087.29,涨1.69%;创业板指收2405.32,涨2.04%。量能方面,北向资金午后加速进场,全天大幅净买入146.66亿元,创年内次高;其中沪股通净买入82.32亿元,深股通净买入64.34亿元。本周北向资金在最后一日全线回归,终结4连减仓同时,周净买入达54亿元。盘面上,受美国CPI回落利好,美股、港股大涨;地产产业链包括建材等大涨,午后资金加速流入;金融板块、有色能源等也有较好的涨幅。

政策利好地产相关产业链上涨,建材ETF(159745)上涨5.39%

上涨原因分析:

“第二支箭”首单落地,拉动市场情绪,地产链出现大涨行情+优化公共卫生防控“二十条”发布,优化管控对建材行业构成一定利好+近日《建材行业碳达峰实施方案》出台,强化总量控制是首要任务,有望优化建材行业供给格局。

“第二支箭”首单落地,拉动市场情绪,地产链出现大涨行情。11月8日,在金融机构的支持和指导下,相关部门继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资。在政策支持框架下, 11月10日,金融机构间市场交易商协会官宣受理龙湖集团200亿元储架式注册发行,中债增进公司同步受理企业增信业务意向。“第二支箭”首单落地,利好地产产业链发展,市场情绪高涨,今日资金持续涌入,根据香港万得通讯社消息,今日地产板块获主力资金净买入超15亿元,为近4个月最多。

天风证券研报指,对于民营房企而言,“第二支箭”并未超出此前的政策范畴,但政策力度明显加强。在当前对于民营房企一系列的救助政策之下,未来进一步的增量政策仍可以期待。但从实际落地情况来看,考虑到之前的信用风险缓释凭证、担保增信等落地均偏市场化,如担保要提供充足反担保,明显削弱了政策的救助力度。在房地产基本面仍偏弱的情况下,政策端需要考虑如何平衡政策救助力度与对应信用风险,政策落地实施表现仍需观察。

优化公共卫生事件防控“二十条”发布,优化管控对建材行业构成一定利好。此前建材板块受公共卫生事件管控影响较大,建材的跨区运输、上门装修(家装建材)等业务均受影响,供需双弱下板块承压。管控政策的优化对整个地产、基建产业链来说,从上游项目施工端到中下游需求均有一定利好,有望缓解前期板块受到的压制。

近日《建材行业碳达峰实施方案》出台,强化总量控制是首要任务,有望优化建材行业供给格局。近日,相关部门印发《建材行业碳达峰实施方案》,提出:1、水泥、玻璃、陶瓷等重点产品单位能耗、碳排放强度不断下降,水泥熟料单位产品综合能耗水平降低3%以上。2、建材行业绿色低碳关键技术产业化实现重大突破,原燃料替代水平大幅提高,基本建立绿色低碳循环发展的产业体系。3、确保2030年前建材行业实现碳达峰。

该方案的提出一方面使得水泥供给端约束力度有望加强,玻璃、陶瓷等高耗能行业总体供给长期受限,从而带来竞争格局的持续优化;另一方面方案中对于发展绿色建材的产品质量也有利于行业集中度进一步提升。总体来看,建材行业有望长期受益于碳达峰带来的行业供给约束及格局优化。

后市展望:

后市来看,四季度板块进入博弈窗口期,重点关注未来地产政策及需求修复程度。政策端,从9月份多部门连续出台政策稳地产需求,到“第二支箭”的融资支持,同时销售端北京、杭州等一二线城市小范围宽松政策或将延续出台,市场对政策预期有所提升。当前地产景气仍然承压,政策或有进一步放松空间,但仍需等待。需求修复方面,年初开始在多因素冲击下,建材板块需求持续回落,并在三季度逐步探底,考虑到政策传导时滞、公共卫生事件防控态势、去年基数效应、微观发货跟踪等多因素,高频地产与建材数据继续修复,Q4有望迎来行业基本面底部修复。建材企业10月经营整体改善,年底赶工若公共卫生防控影响小,有望加速。此外,供给端出清加速,水泥粉磨开工率下滑,玻璃今年已经冷修了27条,达历史新高。

数据来源:Wind

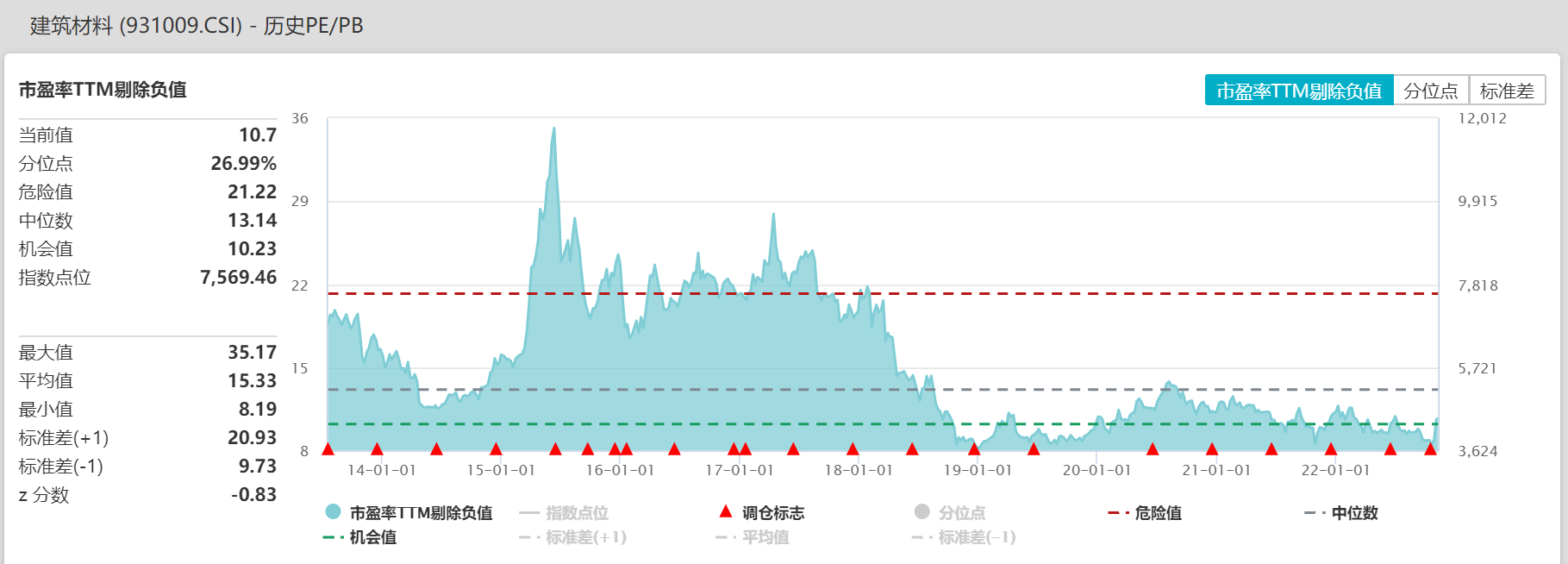

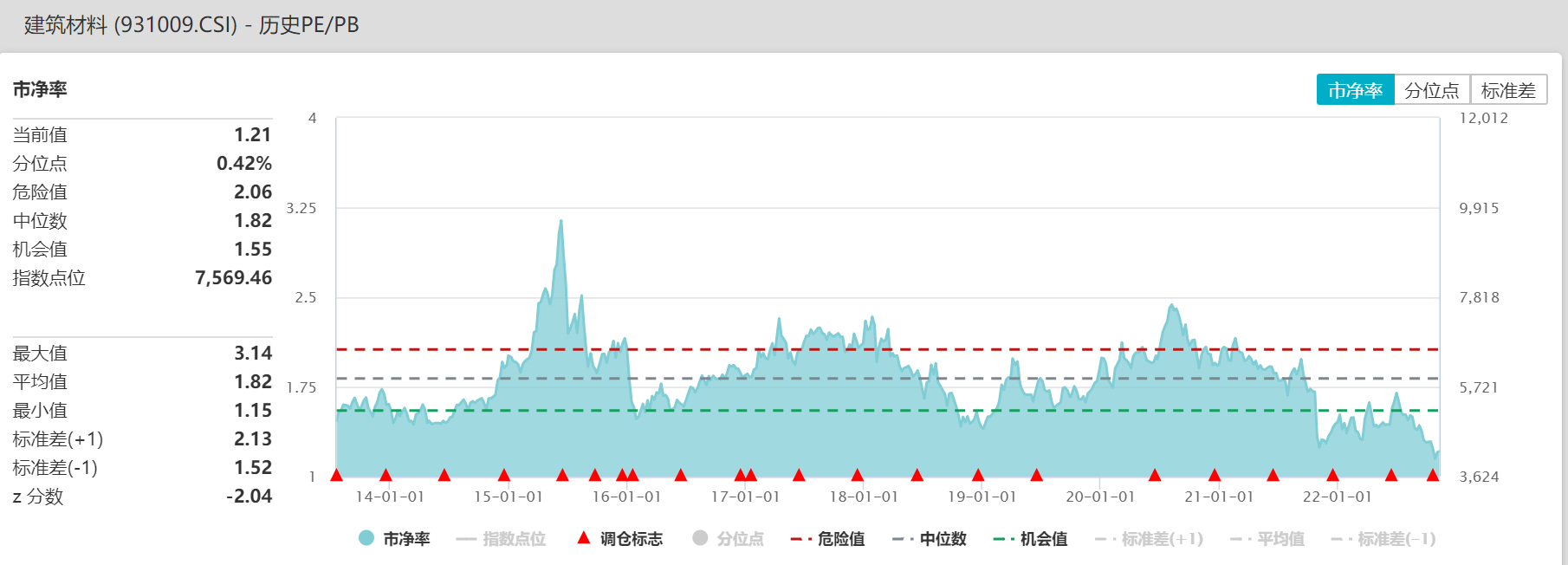

建材板块目前PE/PB估值均处于历史低位,目前感兴趣的投资者可继续关注建材ETF(159745),但需警惕短期波动风险。此外地产政策受益相关也有银行金融领域,可关注金融ETF(510230)。逆周期修复的投资机会也值得关注,基建仍是稳经济的重要抓手,投资者也可关注基建板块相关的投资机会,可关注基建ETF(159619)。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47