10月通胀数据点评——CPI与PPI双双回落

一、 10月通胀数据总览

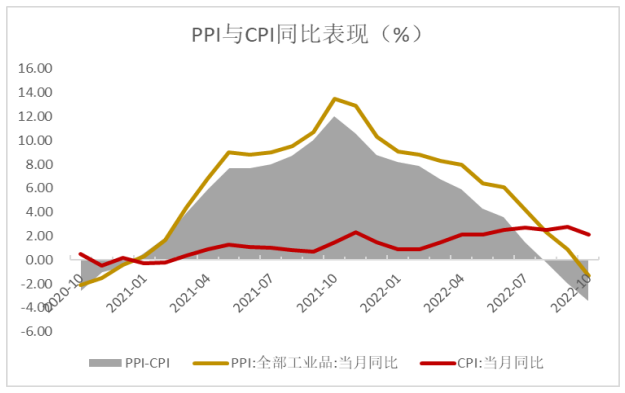

国家统计局近日发布了2022年10月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,中国10月CPI同比增速2.1%,前值为2.8%;10月PPI同比下降1.3%,前值为上涨0.9%。

数据来源:Wind,格上研究整理

二、10月CPI分析

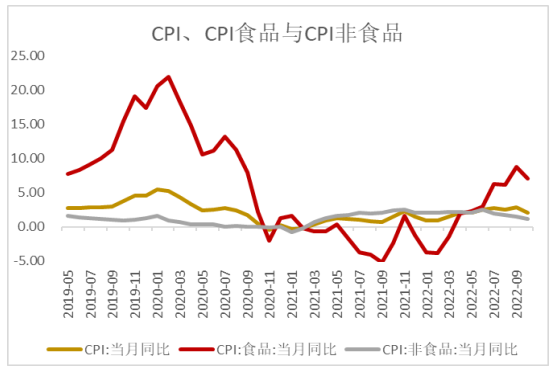

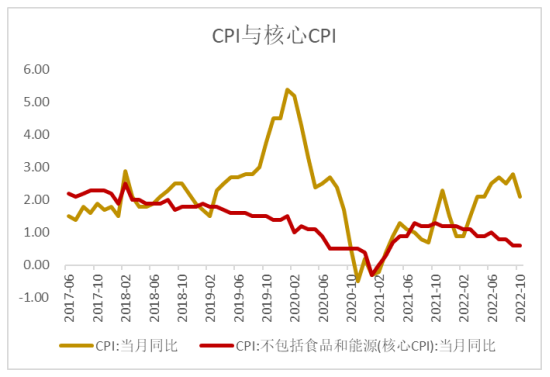

10月CPI同比上涨2.1%,比上月收缩0.7个百分点,同比涨幅的回落较大。本月的CPI可以总结为三点:一是食品价格上升速度快速放缓,二是能源价格增速继续高位回落,三是核心通胀持续低迷。

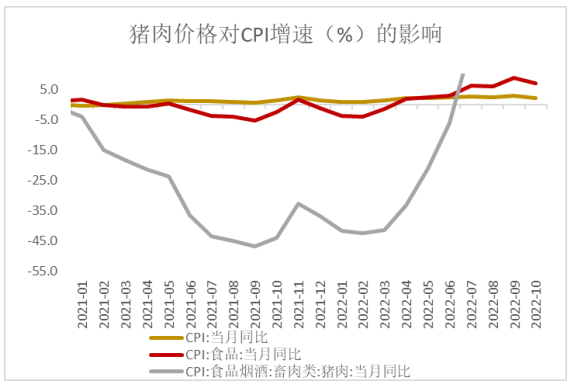

具体来看,食品仍是10月CPI 的主要拉动项,不过物价在监管下,上升的速度放缓。此外,在果蔬产品供给持续恢复的情况下,鲜菜价格环比大幅下行4.5%,鲜果价格环比下行1.6%;粮食价格小幅上涨0.2%。10月猪肉价格的同比增速上升的主要原因还是去年猪价的阶段性低位。不过往后看低基数的效应逐渐褪去,叠加中央冻猪肉储备投放市场,增加了猪肉供给,猪价对CPI的拉动效应将会减弱。如果没有猪肉拉动CPI,可能通胀将持续的更低。目前其他国家大多是对抗通胀,而我国的问题正好相反,更像是对抗通缩的局面。

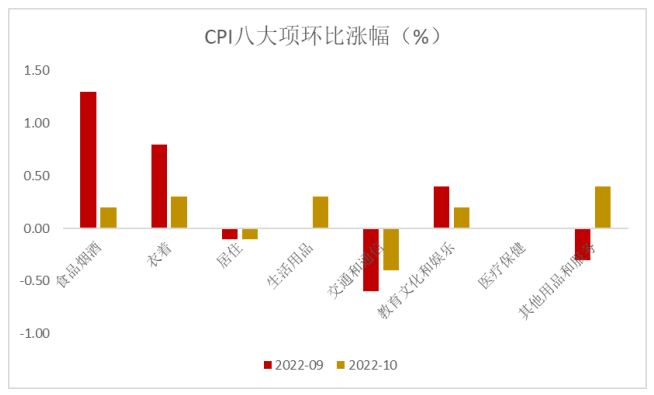

非食品价格增速为同比从9月的1.5%继续下降至1.1%。CPI八大分项中,疫情管控导致食品烟酒降幅明显,十一假期消费带动交通和通信降幅收窄。

10月扣除食品和能源价格的核心CPI同比上涨0.6%,与上月持平,经济恢复动力仍不足,反映了目前我国内需不足。10月疫情的多地散发对服务消费与出行影响较大,居民消费整体依然疲弱,核心CPI较难恢复。

数据来源:Wind,格上研究整理

开源证券认为,内需受政策主线影响。从十九大开始,2018年到现在,核心CPI一路下行,主要是受到十九大时期执行的政策影响。十八大时期是以扩大内需为主线,整体上看核心CPI处于一个较高位置运行,在2017年底到2018年初还处于2%以上的高位。但是2018年之后,核心CPI一直较低,体现出在十九大以来,内需是持续走弱的,因为十九的政策主线是落实高质量发展,在意经济质量的调整和优化,和十八大时期扩大内需更注重量是相反的。而现在,二十大报告中重提扩大内需,同深化供给侧结构性改革相结合,兼顾质的有效提升和量的合理增长,重新提出了量的要求。因此,我们认为后面可能会执行扩大内需的战略,而核心CPI就会伴随着内需的提升而上行。

光大证券认为,目前CPI同比的波动主要来自供给端的推动,需求相对较弱。猪肉价格已经开始回落,后续食品价格的回落的概率更大,CPI向上的动力有限。2020年居民杠杆率提升明显,2021年以来去杠杆不明显,表明居民资产负债表的修复并不顺畅,都将制约居民消费的修复高度,也使得消费品端物价难有太好的表现,后续更多关注核心CPI的走势。

浙商证券认为,猪价持续上攻,菜价回落与之对冲,疫情抑制核心CPI修复,CPI同比显著回落。10月全国疫情散发,物流和人员流动受到一定影响,线下消费受阻。实际上,由于疫情的反复冲击,居民的收入预期不稳定,消费者信心指数回落,预防性储蓄行为增加,边际消费倾向有所下降,使得核心CPI缺乏向上修复动力。

三、 10月PPI分析

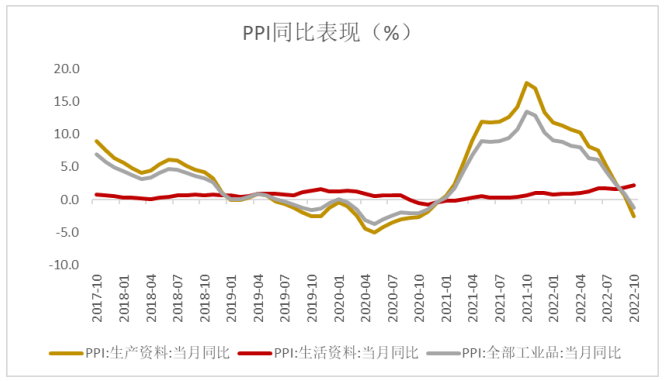

10月PPI同比增速为-1.3%,较上月回落2.2个百分点。PPI同比增速的回落原因主要是全球经济衰退迹象加深,叠加我国经济修复较弱综合所致。不过亮点是,10月PPI环比上涨0.2%,结束了过去三个月的连续下跌局面。

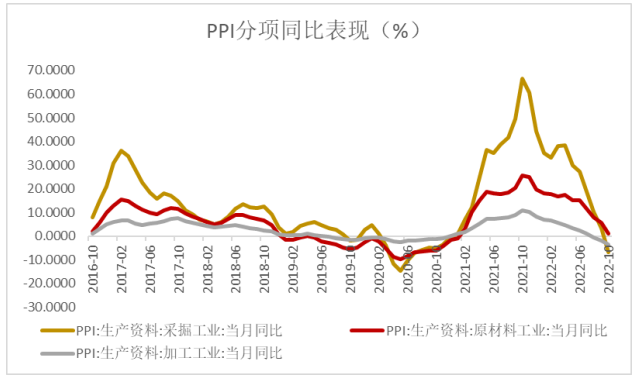

具体来看,生产资料和生活资料表现继续分化。10月生活资料价格同比增速为2.2%,前值为1.8%,小幅上升。而生产资料价格增速进一步回落转负,10月同比增速-2.5%,前值为0.6%,增速已经连续12个月回落,下游企业的成本压力得到进一步缓解。生产资料的三大具体分项中,采掘业、原材料、加工业出厂价格同比增速分别为-6.7%,1.2%,-3.5%,增速均在回落,前值分别为3.5%、5.8%和-1.9%。分行业来看,超半数行业涨幅出现收窄或降幅扩大。其中,上游行业降幅较大,煤炭开采同比-16.5%(-2.7%),出现较大回落。黑色金属工业呈现下跌,黑色金属采选业同比-18.9%(-25.1%)、黑色冶炼及延压加工业同比-21.1%(-18.0%)。

整体来看,10月国际油价反弹,并带动国际大宗商品价格整体上止跌回稳,但因上年同期基数大幅抬高,同比涨幅仍延续较快收窄势头。展望未来,预计11月PPI环比将延续正增,但因上年同期基数依然偏高,同比回正的难度较大。

数据来源:Wind,格上研究整理

光大证券认为,PPI方面,展望后续,目前国际原油、有色金属等大宗商品价格向上乏力,国内部分行业市场需求偏弱,后续PPI仍可能维持低位甚至继续波动下降。

华安证券认为,海外来看,随着美联储加息的推进,海外需求放缓,原油、有色金属等大宗商品价格承压,输入性通胀压力或将减弱。国内来看,进入11月、12月,北方受天气寒冷影响,施工进度将放缓,需求端萎缩将掣肘相关工业品价格上涨。加之去年11月、12月PPI走高,在高基数+弱需求的背景下,年末两个月PPI大概率继续下行。

川财证券认为,当前欧美等多国实施收紧的货币政策,市场对欧美经济衰退产生担忧,经济下行导致需求有所减弱,国际能源价格震荡下行,原油、有色金属等国际大宗商品价格回落带动国内相关行业价格下降。随着欧美进一步加息抑制高通胀,海外需求支撑减弱,大宗商品价格有望继续出现回落。一方面源于海外通胀的控制,另一方面由于去年高基数的影响,后续PPI将会出现持续回落,减轻中下游企业原材料成本压力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05