美信科技创业板IPO过会,报告各期内毛利率大幅高于可比公司

创业板上市委11月10日发布公告,广东美信科技股份有限公司(简称:美信科技)首发获通过。

公司是一家专注于磁性元器件的设计、研发、生产和销售的高新技术企业,公司自成立以来深耕磁性元器件领域近20年。公司具备多品类磁性元器件的综合制造能力,产品主要应用于路由器、交换机、机顶盒、服务器等网络通信领域,并拓展至工业电源、安防设备、消费电子等领域。公司积极布局新能源汽车领域,不断加大对汽车用功率磁性元器件的研发创新及市场开拓力度。

全珍投资持有公司2035.38万股,持股比例为61.3716%,为美信科技的控股股东。张定珍、胡联全夫妇二人合计控制公司76.6439%的表决权,为公司的实际控制人。

2019年-2022年上半年,公司的营业收入分别为2.89亿元、3.39亿元、4.66亿元、2.32亿元,同期实现净利润分别为2147.58万元、4568.11万元、6397.20万元、3554.89万元。

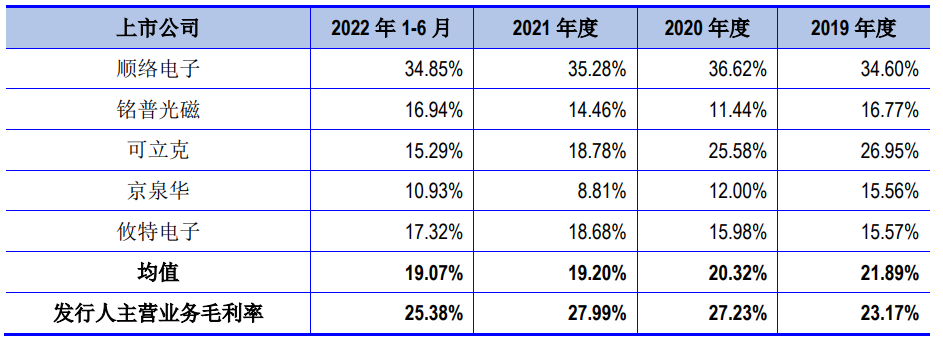

招股书显示,美信科技毛利率2019年至2021年分别为23.17%、27.23%以及27.99%,均高于同业可比公司均值水平。

值得注意的是公司部分业务和客户与可比公司存在重合,但是毛利率却显著高于可比公司,以公司主营业务之一网络变压器业务为例,2019-2021年,可比公司铭普光磁相关业务毛利率分别为16.77%、11.44%、14.46%,攸特电子15.57%、15.98%、18.68%;而公司的毛利率分别为24.21%、28.72%、30.83%,显著高于同行。

上市委会议提出问询的主要问题:

1.报告期各期,公司主营业务毛利率分别为23.17%、27.23%、27.99%和25.38%,显著高于同行业可比公司。要求公司说明毛利率大幅高于可比公司的合理性,高毛利率的可持续性。

2.报告期内,公司委托加工费用占主营业务成本比例约四成。前五大外协供应商占比较高。公司工厂位于东莞,外协供应商主要位于云南、四川、贵州等地。要求公司:(1)说明对前五大外协供应商是否存在重大依赖;(2)说明主要外协供应商距公司工厂较远的合理性;(3)结合市场经营环境的变化情况,说明公司目前的外协采购模式是否具有可持续性,对经营业绩是否产生重大不利影响。

3.公司2022年6月底的应收款项账面余额为报告期内最高,同时应收款项的信用减值准备余额为报告期内最低。公司在报告期内利润表中确认的信用减值损失波动较大。要求公司说明报告期各期末对应收款项预期信用减值损失的计提是否已反映了公司在相应时点对相关信用损失的最佳估计,是否符合《企业会计准则》的相关规定。

(来源:界面AI)

声明:本条内容由界面AI自动生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26