港股震荡调整,强劲走势还能否再现?开源证券:港股互联网否极泰来,扬帆起航!

11月10日,隔夜美股集体收跌,热门中概股下挫,港股早盘再度走低,恒指一度跌破16000点,日内跌近2%;恒生科技指数跌近3%。大型互联网巨头均回调,腾讯、美团跌超2%,小米跌超1%,快手跌近7%。

热门ETF方面,港股互联网ETF(513770)早盘低开后震荡走低,截至目前跌1.72%,成交额超2亿元。

上周港股互联网涨势如虹,港股互联网ETF(513770)单周涨超20%,领跑全市场所有ETF基金。本周一延续涨势后,即步入连续三天的震荡调整。港股互联网反弹可否延续?后市怎么走?

对此,开源证券最新研报《开源证券工具化产品研究系列(15):否极泰来,港股通互联网扬帆起航》中不改对港股互联网后市的乐观信心,坚定表示,港股互联网否极泰来,扬帆起航。

1、政策监管背景下,港股互联网估值回落至历史低位

平台经济数据安全相关的监管政策不断出台,港股互联网板块估值于2月达2021年内峰值后一路回落,目前估值底或已现。

头部互联网平台近一年多以来业绩和估值持续受监管等因素压制,现随着政策面逐渐向好,监管因素对估值的压制或已被充分消化,头部互联网平台未来或进入平稳发展期,业绩高增长虽不可期,但营销投放、人员扩张等投入或更理性,从而使得盈利更稳健;头部互联网平台流量、人才优势依然明显,即使有监管,护城河依然深,在元宇宙等数字经济未来方向赛道中,其成功概率更高,或驱动其估值提升。

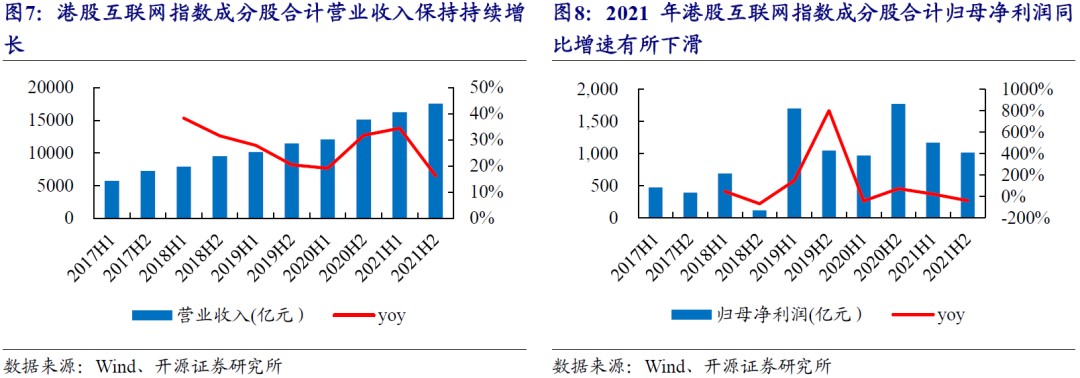

2、港股互联网整体进入利润收获期,细分领域商业化加快

港股互联网成分股收入持续增长,2022年或迎来利润增速拐点。2017年以来,港股互联网成分股合计营业收入一直保持较高增长,自2020H1收入同比增速触底后保持稳步提升,2021H2受互联网相关政策及宏观环境影响收入同比增速有所下滑。随着互联网公司经过快速扩张取得一定市场份额后,逐渐建立起来各自的竞争壁垒,并控制成本和注重运营优化,进而由亏转盈,逐渐进入利润兑现期。

细分领域来看,游戏板块:收入持续增长,受公共卫生防控与宏观环境影响利润端承压,精品化与出海打开增长空间。电商板块:营收持续增长,新型商业模式成增长驱动力。视频板块:快手商业化进程加快,“广告+电商”仍处增长快车道。

3、港股资金面:成交活跃度低位回升,南下资金持续净流入

港股成交活跃度于2022年10月份起低位回升。2021年以来,港股市场成交活跃度逐渐下降,当前成交活跃度处于低位。最新来看2022年10月港股日均成交额766.02亿港元,较9月日均成交额709.41亿港元上涨7.98%。

2022年港股卖空交易占比处于较高水平,恐慌情绪不断释放。2022年港股卖空交易量占比均值为13%,较2021年均值9%提升4%。

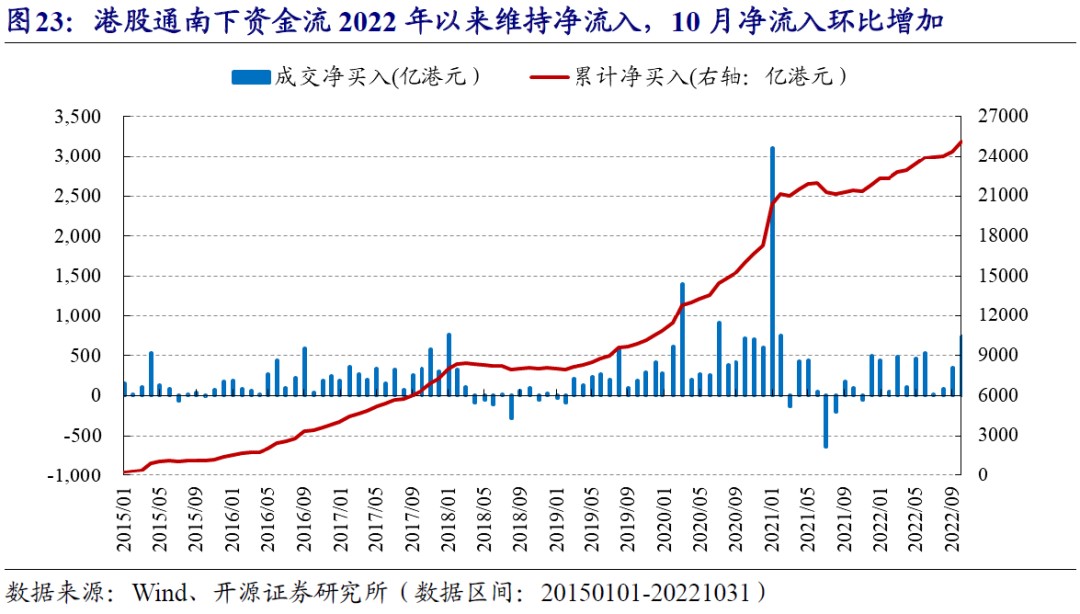

港股通南下资金流2022年以来维持净流入,10月净流入增加。2022年以来,虽然港股市场处于回调之中,但是南下资金流2022年以来维持净流入。其中2022年10月南下资金净流入环比大幅提升,10月总计净流入737.54亿港元,创2022年以来单月最大净流入。

资料显示,港股互联网ETF(513770)标的指数HKC 互联网指数是从港股通范围内选取30 家涉及互联网相关业务的上市公司证券作为指数样本,成份股均为港股通标的,A股投资者可以直接参与,流动性更好;持股高度集中,前四大权重股美团、小米集团、腾讯控股、快手合计权重超54%,盈利弹性大。除此之外,前十大成分股包括京东健康、金蝶国际、阿里健康、金山软件、中国软件国际和同程旅行,权重合计高达78%,基本覆盖了各赛道的互联网龙头公司。

港股互联网ETF(513770)为上交所首只汇聚中概港股互联网的上市ETF,可日内“T+0”交易,一手不足70元,低成本便捷投资港股互联网巨头。

风险提示:港股互联网ETF跟踪的指数为HKC港股通互联网指数,该指数基日为2016.12.30,发布日期为2021.1.11。以上个股为HKC港股通互联网指数成份股,个股描述不作为任何形式的投资建议,也并不代表管理人旗下任何基金的持仓信息和交易动向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。

(来源:界面AI)

声明:本条内容由界面AI自动生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。