体育板块中的细分龙头值得关注

近日,国家体育总局等八部门共同印发了《户外运动产业发展规划(2022—2025年)》。体育产业再现利好,A股市场中缺乏龙头公司,而一公司(比音勒芬)属于细分领域的佼佼者,下面进行简要分析。

比音勒芬品牌定位于高尔夫运动与时尚休闲生活相结合的细分市场,目前拥有高尔夫系列、生活系列和时尚系列,公司产品具备运动、生活、时尚兼容特性。该品牌走高端路线,专注于高品质、高品位、高科技含量的高尔夫服饰研发制造。从件单价来看,售价最低的T恤最低售价在300元以上,1000元以上的品类众多。目标消费群体为高尔夫爱好者以及认同高尔夫文化、着装倾向于高尔夫风格的中产收入以上消费人群。

比音勒芬 T 恤连续四年(2018-2021)取得“同类产品综合占有率第一”。,比音勒芬高尔夫服装荣列 2021 年度同类产品综合占有率第一位,市场综合占有率为 62.87%,市场销售份额为 72.81%,市场覆盖面为56.25%。比音勒芬高尔夫服装连续五年(2017-2021)综合占有率第一位,远超Polo、LACOSTE、金狐狸等国际大牌。

公司营收、经历连续11年实现双增长,最近几年即使是受到疫情的影响,2020、2021年、2022年前三季度净利润依然实现20%以上的增长,体现出很好的成长性。公司近3年的毛利率达到70%以上,净利率达到20%以上,净资产收益率也持续维持在20%以上,财务数据非常优秀。

运动服饰是服装行业里面的一个高端优质赛道,而高尔夫服饰赛道则是运动服饰里面更优质的赛道,市场份额非常集中,高利润且龙头品牌优势明显;随着我国中产以上人群的提高和运动人群的提升,这一赛道在未来有望继续发力。伴随着国力强盛和文化自信,消费者观念在发生转变,尤其是90/00后的年轻消费人群,他们更愿意接受个性化潮流和本土特性,更加倾向于富有创新的优质产品。与国外服装品牌相比,本土品牌的优势在于更加懂得中国文化和中国人的消费需求。国货将逐步崛起,在国内会不断涌现出一些代表中国文化和高端消费的轻奢品牌。

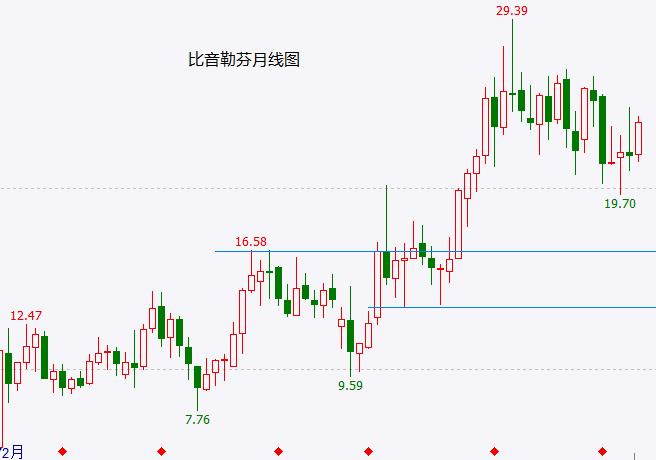

比音勒芬目前的滚动市盈率为18倍,由于纺织服装行业是传统行业,市场给的估值相对偏低,而考虑到公司的成长性,目前这个估值可能是有些低估了。从该股的走势来看,比较稳健,波段回调的幅度历史上还没有超过50%。如果未来大盘走弱,预计该股也会持续回调,预计极限位置是14元,在16元上方企稳的概率较大,如果后市出现20%以上的调整,就可以开始关注了。该股属于稳健标的,虽然在当前的市场环境下很难有太好的表现,但在弱市中具备很好的防御性,适合求稳的投资者。(来源:公 众 号“中产投资”)

执业证书编号:A0780619120003

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26