格上每日收评—2022年11月08日

今日市场

今日A股集体收跌,缩量调整。个股跌多涨少,两市超2700只个股飘绿,北向资金全天净流出。毕竟已经经历了连续几天的大阳线,一些资金今日选择了逢高止盈,也是情理之中。并且今天调整的不算大,沪深两市都只有0.5%左右。并没有大幅杀跌的苗头出现。缩量下跌也代表了并不是主力资金在出货,所以也不用太过于担心,大概率还是在消化前几天的大涨。消息面上来看,五部门发布《方案》称,确保2030年前建材行业实现碳达峰。而水泥行业是建材行业碳排放重点领域,占建材行业总排放量的80%。在“双碳”目标下,发展低碳环保的绿色建筑乃大势所趋,所以今日水泥建材板块走强。今日户外运动相关股票走势较好,由于体育总局、发展改革委等八部门近日联合印发了《规划》,到2025年,户外运动产业高质量发展成效显著,基本形成供给与需求有效对接、产业与生态协调发展、产品与服务品牌彰显、业态与模式持续创新的发展格局。户外运动场地设施持续增加,普及程度大幅提升,参与人数不断增长,户外运动产业总规模超过3万亿元。另外,在美联储加息见顶的预期越来越强烈之下,有色金属甚至贵金属都在强势上涨,所以有色金属今日的走势也还不错。

目前看来市场的信心是在逐步稳定回暖的,人心思涨。不过还是像之前说过的,基本面修复的并不稳固,市场稳步上升还是需要业绩及经济更多的积极因素作为支撑才行。所以短期市场走势还是会反复震荡。需要注意的最主要的风险一是美联储加息的速度是否超预期,二是国内经济复苏的程度是否不及预期,另外寒冬将至,疫情也是一个较大的风险项。

截至收盘,今日上证指数收于3064.49点,下跌0.43%,成交额为3390亿元;深证成指下跌0.58%,成交额为4968亿元;创业板指下跌0.91%。今日两市上涨个股数量为1950只,下跌个股数为2785只。

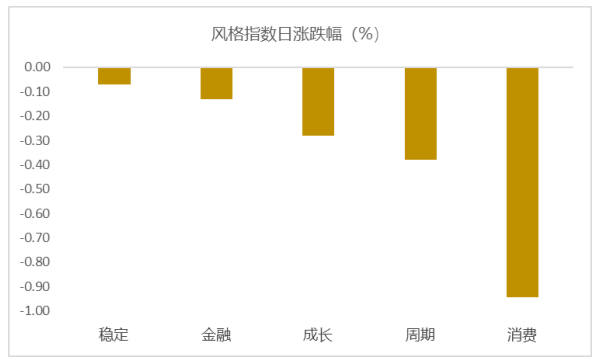

从风格指数上来看,今日所有风格均表现较弱,其中稳定和金融风格跌幅最小,周期和消费风格跌幅最大。近期风格转换较为明显。

盘面上,31个申万一级行业中有10个行业上涨,其中计算机,有色金属,环保行业上涨,涨幅分别为1.09%,0.54%,0.33%。食品饮料,电子,社会服务行业领跌,跌幅分别为1.54%,1.04%,0.98%。

资金面上,今日北向资金净流出37.93亿元;其中沪股通净流出16.51亿元,深股通净流出21.42亿元。近三个月北向资金净流出584.09亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.26%,低于一倍标准差,万得全A指数大概率处于底部区域阶段。风险溢价指数近期波动较大,市场情绪小幅回暖。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:乘联会发布10月乘用车销售数据,怎样看待?

乘联会11月8日发布数据显示,10月乘用车市场零售达到184.0万辆,同比增长7.3%,增长平稳;10月零售环比下降4.3%,这也是自2013年以来首次出现“金九银十”的环比下降特征。10月新能源乘用车批发销量达到67.6万辆,同比增长85.8%,环比增0.4%,在车购税减半政策下,新能源车不仅没有受到影响,持续环比改善超过预期,目前中国乘用车碳达峰或已经提前完成。

由于物流和供应链的持续改善, 渠道库存充裕,去年芯片断供的基数影响逐步消除,这些都有效稳定了车市的增长。但近期常规燃油车市场压力仍较大。10月全国常规乘用车(不含新能源车)零售128万辆,同比下降8%,逆转了今年6-9月同比增长6%的正增长态势。1-10月的常规燃油车市场零售1228万辆,同比下降13%。燃油车是民生类车型需求,新能源车是增换购的改善型需求,目前看中低收入首购群体消费需求仍有待释放,政策应该向燃油车更大力度倾斜。

2022年11月全国乘用车市场展望

11月份全月工作日有22天,生产能力持平于去年,今年的世界性芯片供给短缺已经大幅缓解,虽然在海外市场部分品牌曝出因零部件短缺、能源供给干扰等因素影响全年全球总体产量预测,但中国市场目前生产产量仍基本保持稳定,有利于生产增量。目前燃油车库存绝对充裕,从供给端看,另需关注的是汇率波动对企业进出口零部件及整车业务经营造成的影响。

近期车展等聚集车市人气的活动很少,经销商闭店情况较明显,消费者出行逛店热情受阻,主要依靠自然客户增量。部分地方车展属于在传统大型车展之外给了车企更多曝光机会的商业活动,略有弥补展会活动推广损失的意思。目前广州也因疫情不确定性暂停了原计划的车展安排,年内车企更着重在新媒体运营上的持续发力,除交车外的销售全流程逐渐迁移至线上,预热年末火爆升温的局面,但仍明显低于线下的营销效果。

随着进入冬季天气转冷和秋收完成,农村地区的购车热情会逐步释放,新能源车和中低端燃油车市场也会逐步升温。随着共同富裕的政策推动,城市化进程的不可逆转,县乡市场出行需求,引发的购买力增长潜力较前期有所回升。

在电动化和智能化驱动下,乘用车新品魅力不断提升。10月以高端新能源龙头车企为代表的新能源车降价,也会给11月新能源车市场带来新增需求,此次降幅大且品牌号召力强,其降价后部分车企迅速跟进车险补贴或增加终端促销,有利于11月的新能源车销量小幅提升。

随着欧佩克减产带来的油价中高位回稳,加之美联储加息带来的世界经济降温,中国出口市场在过往高基数水平的影响下可能减速,但车企仍努力加大出口拓展力度,预计对车市的拉动仍会有较大贡献。

随着车购税减半政策实施进入倒计时阶段,潜在消费者购车的关注度明显提升,但车价仍处低位,消费者的购车紧迫性仍不高。部分地区在经历了短期公共交通暂停服务场景下,催生了私家车的首购刚需,年内购车在可交付情况下,此部分用户或可继续成为销量增量来源。

由于近期各地疫情反弹,经销商闭店的比例在上升,市场展厅流量和订单情况出现较大影响,年底汽车消费需求释放出现较大风险和不确定。

(资料来源:Wind)

新闻二:五部门:确保2030年前建材行业实现碳达峰。

工信部、发改委、生态环境部、住建部印发的《建材行业碳达峰实施方案》设定的主要目标是:“十四五”期间,建材产业结构调整取得明显进展,行业节能低碳技术持续推广,水泥、玻璃、陶瓷等重点产品单位能耗、碳排放强度不断下降,水泥熟料单位产品综合能耗水平降低3%以上。“十五五”期间,建材行业绿色低碳关键技术产业化实现重大突破,原燃料替代水平大幅提高,基本建立绿色低碳循环发展的产业体系。确保2030年前建材行业实现碳达峰。

具体来看,《实施方案》提出“强化总量控制、推动原料替代、转换用能结构、加快技术创新、推进绿色制造”五方面重点任务,以及“加强统筹协调、加大政策支持、健全标准计量体系、营造良好环境”四方面保障措施。

在推动原料替代方面,《实施方案》提出要重点推动以下工作:一是强化产业间耦合,在保障水泥产品质量的前提下,提高含钙资源替代石灰石比重,加快低碳水泥新品种的推广应用。二是加快提升建材产品固废利用水平,支持在重点城镇建设一批能效水平较好的水泥窑、墙体材料隧道窑无害化协同处置固废项目。三是推动建材产品减量化精准使用,加快发展新型低碳胶凝材料。

工信部称,建材行业是国民经济的重要基础产业,是改善人居条件、治理生态环境和发展循环经济的重要支撑。我国是世界最大的建材生产国和消费国,水泥、平板玻璃等主要建材产品产量跃居世界首位。因产业规模大、窑炉工艺特点等原因,建材行业也是工业能源消耗和碳排放的重点领域,是我国碳减排任务最重的行业之一。建材行业实现碳达峰,对工业乃至全社会如期实现碳达峰目标至关重要。

水泥行业是建材行业碳排放重点领域。据了解,总量控制是建材行业碳达峰的基础。水泥行业因其工艺特点,碳排放约占建材行业排放总量的70%,是建材行业碳排放重点领域。

近年来,国家对水泥、平板玻璃等重点行业加大供给侧结构性改革力度,其产能得到有效控制。考虑水泥、平板玻璃等产品需求量已进入了平台调整期,随着“双碳”工作的持续推进,仍需严格控制重点行业产能总量。下一步,在强化总量控制方面,《实施方案》提出要重点推动以下工作:一是发挥政策、标准、市场的综合作用,引导退出低效产能。二是严格落实水泥、平板玻璃行业产能置换政策,确保总产能维持在合理区间。同时,加强石灰、建筑卫生陶瓷、墙体材料等行业管理。三是完善水泥错峰生产,充分调动企业依法依规执行错峰生产的积极性。

(来源:中国证券报)

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56