东亚前海证券:给予三孚新科买入评级

东亚前海证券有限责任公司李子卓近期对三孚新科进行研究并发布了研究报告《推荐逻辑重申:加码设备协同、练好创新内功》,本报告对三孚新科给出买入评级,当前股价为84.73元。

三孚新科(688359)

公司点评

短期催化:加码设备,提出复合铜箔一站式解决方案,支持下游客户降本增效。11月2日公司公告宣布拟在经营范围中增加机械设备研发,专用设备制造,机械设备销售等项目。同时公司在投资者互动平台表示,公司的新型复合铜箔电镀专用化学品对电镀设备有特殊的设计和配置要求,为了给公司新型复合铜箔电镀专用化学品的推广提供配套的生产设备,为下游客户提供复合铜箔制造的一站式技术解决方案,实现下游客户降本增效,公司或将开展复合铜箔电镀设备的研发、生产及销售业务。在设备的技术积累方面,公司目前有核心团队,也有相应的设计方案。

长期逻辑:行业格局优势明显,引领高端化产品国产替代。公司主营产品为电子化学品和通用电镀化学品,是一家表面工程技术解决方案提供商。电子化学品方面,该行业具有较高的技术门槛,常年被外资垄断,公司是推动国产替代的先行者。公司的PCB水平沉铜专用化学品和PCB化学镍金专用化学品与国外先进水平相当,并且正在积极拓展其他产品线。通用电镀化学品方面,行业正在向园区化、环保化、智能化的方向转型。公司自主研发了无氰、无磷等环保型表面处理产品,并与电镀园区开展战略合作,同时也在积极推进部分高端化产品的国产替代。

公司重视研发创新,增加研发投入,加强外部协作。无论是短期的突破还是长期成就都离不开公司对研发创新的投入。2022年前三季度公司研发投入超2000万元,同比增长超50%,占同期营业收入的7.2%。同时,公司于2022年8月宣布拟收购广州市二轻研究所股份有限公司(简称“二轻所”)100%股权。二轻所是从事表面处理技术研究开发的专业科研所,为行业内享有知名的应用型研发机构。此次收购对提高公司研发实力,提升品牌形象,拓展公司业务具有积极影响。此外,为引入外部协作机制,建立协同发展的创新联合体。公司成立了三孚研究院,构建外部顾问团队,与哈尔滨工业大学组建联合实验,与广东工业大学建立“3+1”联合培养机制,并通过与电镀园区保持密切协作,精准服务客户服务市场,共同推动电镀行业升级进步。

投资建议

结合以上短期催化和长期逻辑,我们看好公司未来发展,维持“强烈推荐”评级。虽然短期业绩承压,我们认为长远来看公司的业务布局和研发投入均有望为公司未来业绩增长提供驱动力。由于股权激励费用摊薄,我们调整了之前报告中的盈利预测,预期2022/2023/2024年公司归母净利润分别为374万元/4392万元/1.62亿元,剔除股权激励支付对应的净利润分别为8074万元/1.01亿元/1.75亿元。

风险提示

研发和成果转化不及预期、原材料价格异常波动、国内疫情反复等。

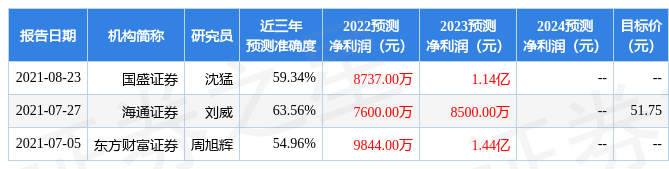

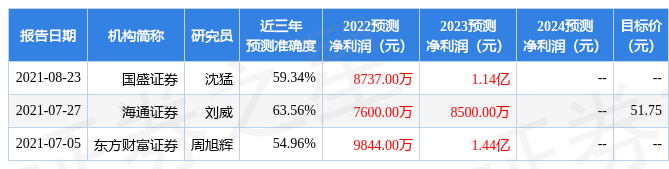

证券之星数据中心根据近三年发布的研报数据计算,海通证券刘威研究员团队对该股研究较为深入,近三年预测准确度均值为63.56%,其预测2022年度归属净利润为盈利7600万,根据现价换算的预测PE为103.33。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。根据近五年财报数据,证券之星估值分析工具显示,三孚新科(688359)行业内竞争力的护城河一般,盈利能力优秀,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标1.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26