近三成收入来自邮政集团,毛利率下滑且低于可比公司,中邮科技答科创板二轮问询

11月4日,中邮科技股份有限公司(简称“中邮科技”)回复了科创板第二轮问询,内容涉及主要客户、市场空间、关联交易等多个方面。

6月30日,中邮科技科创板上市申请获受理,拟发行股票不超过3400万股,拟募资10亿元,用于中邮信源研发及智能制造基地项目、研发中心项目、智能物流设备前沿技术研发项目等。

成立于2002年的中邮科技,主要从事智能物流系统的研发、设计、生产、销售并提供相关服务,其客户包括顺丰、京东、德邦、韵达等企业,实控人为中国邮政集团有限公司(简称“邮政集团”),间接持有65.17%股份。

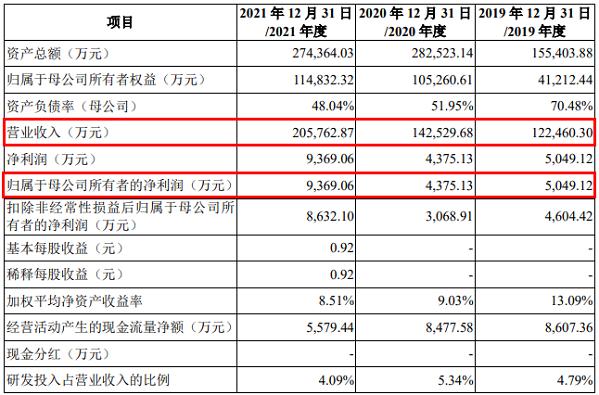

近年来,中邮科技业绩总体上呈增长趋势。2019年至2021年,中邮科技实现的营业收入分别为12.25亿元、14.25亿元、20.58亿元;实现的归母净利润分别为5049.12万元、4375.13万元和9369.06万元。

值得注意的是,邮政集团为中邮科技实控人的同时,也是中邮科技前五大客户之一,双方存在着关联交易。2019-2021年,中邮科技向邮政集团销售智能物流系统、智能专用车、备品备件及技术服务等的销售额分别为5.47亿元、7.26亿元和6.04亿元,占营业收入的比例分别为44.68%、50.91%和29.33%。

中邮科技与邮政集团的关联交易情况也遭到了监管部门的问询。据招股书,中邮科技向邮政集团销售智能物流系统的收入占向该公司销售总收入的八成,而2021年中邮科技向邮政集团销售智能物流系统业务的毛利率不仅由2020年的20.61%下滑至11.62%,还低于同期其他客户智能物流系统业务毛利率。

对此,监管部门在问询函中要求中邮科技说明,2021年向邮政集团销售智能物流系统毛利率下滑的原因,关联销售毛利率低于非关联交易毛利率的原因及合理性等问题。

问询回复文件显示,2021年上述毛利率下滑主要因为下游快递物流行业成本压力传导、智能物流系统行业竞争日趋激烈,以及原材料价格上涨所致。

中邮科技称,2021年对邮政集团关联销售毛利率低于于非关联交易毛利率主要受邮政广州华南陆路项目、北京邮政项目和邮政沈阳邮区中心项目等个别大项目影响。前述三个邮政集团项目规模较大,且其为推广应用新技术、新产品,在投标报价方面策略性给予一定优惠;项目实施过程中,因执行复杂程度、技术要求均相对较高,且受项目执行密集、钢材等原材料价格上涨等因素影响,实施成本也较高,多种因素叠加导致该等项目毛利率相对偏低,拉低了总体毛利率水平。

模拟剔除上述三个大型项目后,中邮科技2021年向邮政集团销售智能物流系统的毛利率从剔除前的11.62%提高至剔除后的15.79%,与同期其他所有客户智能物流系统业务毛利率15.43%大致相当。

值得一提的是,近年来我国智能物流设备制造市场规模保持了快速增长态势,但随着下游客户对智能物流系统的需求不断增多,行业内原有竞争对手的竞争力有所提升的同时,新进入竞争者逐步增多,该公司所处行业竞争加剧。

中邮科技的主要竞争对手不仅包括日本大福、范德兰德、德马泰克等国外企业,还包括中科微至、科捷智能、欣巴科技、金峰物流等国内企业,不过中邮科技毛利率低于部分可比公司,以中科微至为例,该公司2021年毛利率为28.54%,较中邮科技同期主营业务毛利率15.07%多出13.47个百分点。

中邮科技表示,若其在市场竞争中不能有效保持核心技术领先优势,不能满足客户对智能物流设备效率、稳定性、精准性的不断提高的要求,其将面临较大的市场竞争风险,毛利率存在一定波动的可能,公司市场地位也可能下滑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26