A股周报:汇率、股市齐升,反弹行情能否延续?下周10只新股申购(附财经大事前瞻)

一、一周复盘

【本周要闻回顾】

10月PMI数据公布 制造业PMI再度收缩

10月PMI为49.2%,比上月下降0.9个百分点,非制造业商务活动指数和综合PMI产出指数分别为48.7%和49.0%,比上月均下降1.9个百分点。财信研究解读表示,疫情反复和需求不足,导致制造业PMI再度收缩。

国家卫健委:坚持“外防输入、内防反弹”总策略和“动态清零”总方针不动摇

国家卫健委表示,当前,我国仍然面临境外疫情输入和本土疫情传播扩散的双重风险,防控形势依然严峻复杂。要坚持“人民至上、生命至上”,坚持“外防输入、内防反弹”总策略和“动态清零”总方针不动摇,统筹疫情防控和经济社会发展,坚决落实“四早”,做到早发现、快处置、防外溢。

离岸人民币兑美元大涨1500点 创有记录以来最大单日涨幅

11月4日晚间,随着美元指数大跌,离岸人民币兑美元继续扩大涨幅,日内涨2%或1500点,收复7.18关口,创有记录以来最大单日涨幅。

美联储宣布上调联邦基金利率目标区间75个基点至3.75%-4%

当地时间2日,美联储将联邦基金利率目标区间上调到3.75%至4.00%之间,这是美联储今年以来的第六次加息,也是连续第四次加息75个基点。美联储主席鲍威尔表示,可能会在12月份讨论缩小加息幅度的问题,但通胀仍远高于美联储2%的目标,现在考虑暂停加息还为时过早。

美国10月非农就业人数新增26.1万人,远超预期

美国10月非农就业人数新增26.1万人,预期新增19.5万,前值增加26.3万。

【市场概览】

市场综述

本周中国资产表现抢眼,A股市场强势超跌反弹,上证指数全周累计上涨5.31%,创业板指全周累计上涨8.92%;港股市场中恒生指数、恒生科技指数分别累涨8.73%、15.63%。海外市场先抑后扬,美股三大指数整周;维度录得不同程度下跌,英国、德国周涨幅为正。

成交观潮

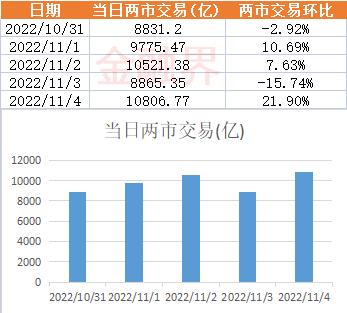

伴随着市场的反弹,A股成交量也同步显著放大,其中周三、周五两个交易日成交额超过一万亿元,这也是A股时隔两个月成交额再度达到万亿元规模。本周A股两市日均成交额回升至9760.03亿元,上周为8863.44亿元。

板块冷暖

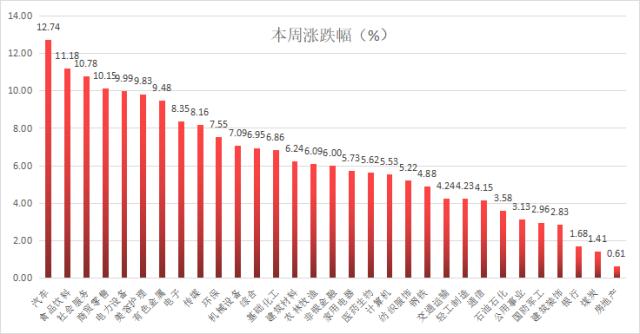

受疫情防控政策的优化预期影响,疫后修复板块表现最为抢眼,全周维度来看,申万31个一级行业全线飘红,汽车(+12.74%)、食品饮料(+11.18%)、社会服务(+10.78%)、商贸零售(+10.15%)涨幅超过10%,电力设备、美容护理、有色金属、电子、传媒等板块亦有出色表现,房地产、煤炭、银行、建筑装饰、国防军工、公用事业、石油石化、通信、轻工制造等板块涨幅相对较小,跑输大盘。值得提醒的是,周六国家卫健委表示,坚持“外防输入、内防反弹”总策略和“动态清零”总方针不动摇。

在东财概念类指数中,啤酒概念本周累计大涨16.69领跑,刀片电池、汽车一体化压铸周涨幅超过15%,盐湖提锂、动力电池回收、无线充电、汽车热管理、电子烟、虚拟电厂、华为汽车、供销社、新冠药物、PVDF概念、无人驾驶、调味品、钠离子电池等等题材板块涨幅超过10%。仅少数板块全周维度录得下跌,租售同权跌幅超过3%,REITs概念、页岩气、带糖概念、油价相关等题材板块小幅下跌,快递概念、天然气、跨境支付、水利建设、EDA概念、绿色动力等题材板块涨幅相对较小。

牛熊榜单

供销社引起热议,A股供销社概念股纷纷爆发,中农联合、天鹅股份双双五连板分别收获了61.13%、61。05%的周涨幅;作为虚拟现实概念股的佳创视讯在行业利好的提振下凭借62.72%的涨幅问鼎本周第一牛股,元宇宙概念股天地在线亦有出色表现,本周大涨逾40%;次新股唯万密封、欧晶科技分别涨58.45%、40.26%;久吾高科受益盐湖提锂概念炒作而涨超45%。

本周十大牛股(备注:不含上市天数小于30天的股票)

终止控制权变更事项及重大资产出售事项,汇通能源跌超25%,成为本周第一熊股;韵达股份Q3净利同比下降34.7%,本周股价跌超15%,“同行”申通快递跌超17%;部分医药股延续回调态势,健帆生物、新天药业双双大跌;信创概念股真视通本周跌超15%;大唐发电跌超12%,公司表示不存在未披露的重大事项;因前三季度净亏损4943.85万元,郑中设计跌超11%,同样进入十大熊股之列。

本周十大熊股(备注:不含上市天数小于30天的股票)

新股风向

本周A股市场迎来7只上市新股,2只新股上市首日收盘破发,分别为创业板新股隆扬电子及北交所新股天纺标,截止周五收盘,目前上述2只新股仍处在不同程度的破发状态,隆扬电子较发行价跌幅达9.64%,天纺标较发行价跌幅6.1%,另外天山电子在随后的交易日中破发。创业板新股怡和嘉业为本周表现最好的新股,招股书显示,怡和嘉业是呼吸健康领域医疗设备与耗材产品制造商,主要产品包括家用无创呼吸机、通气面罩、睡眠监测仪、高流量湿化氧疗仪,并提供呼吸健康慢病管理服务,该股上市首日涨141.91%。

资金情绪

在本周的反弹行情中,北向资金表现“阴晴不定”,全周累计净流出50.11亿元,其中沪股通资金净流出46.72亿元,深股通资金净流出3.39亿元。周一、周三、周四分别净流出90.12亿元、75.82亿元、45.65亿元,而周二、周五分别净买入61.55亿元、99.93亿元;其中,周五单日净买入额创出9月9日以来新高,沪股通净买入37.75亿元,深股通净买入62.18亿元。

北向资金净流入情况叠加上证指数

从净买入金额来看,北向资金本周净买入宁德时代、比亚迪、迈瑞医疗等金额较多,其中,宁德时代被净买入16.95亿元,比亚迪被净买入8.79亿元,迈瑞医疗被净买入7.51亿元,天齐锂业、福耀玻璃、通威股份被净买入超5亿元。

从净买入量看,北向资金净买入工商银行7115.03万股,净买入包钢股份、洛阳钼业、邮储银行超4000万股,净买入神州泰岳、爱康科技、农业银行、京东方A、海油工程超3000万股,净买入正邦科技、首航高科、铜陵有色、中国化学等多股超2000万股。

北向资金一周净流入金额、净买入量前20个股

从金额来看,北向资金净卖出贵州茅台居前,净卖出金额为26.97亿元,另外长江电力被净卖出超20亿元,伊利股份、东方财富被净卖出超14亿元,闻泰科技被净卖出7.49亿元,中国建筑被净卖出7.45亿元;

从净卖出量看,北向资金净卖出中国联通12031.24万股,净卖出中国建筑9357.14万股,净卖出长江电力、东方财富超8000万股,净卖出分众传媒超6000万股。

北向资金一周净流出金额、净卖出量前15个股

主力资金

主力资金方面,本周主力资金合计净流入323.35亿元。酿酒行业、光伏设备、汽车整车、能源金属、电池等板块主力资金净流入规模靠前,其中酿酒行业主力净流入85.19亿元,光伏设备主力资金净流入超40亿元,汽车整车、能源金属净流入超35亿元,医疗器械5日主力净流出近20亿元,软件开发、银行、通信设备、专用设备行业净流出规模超10亿元。个股方面,主力资金本周累计净流入贵州茅台、比亚迪、东方财富、五粮液分别为26.94、24.79、20.9、20.89亿元。中国软件、农业银行、迈瑞医疗分别遭净流出13.72亿元、11.44亿元、10.2亿元,中天科技、中矿资源等遭抛售额度居前。

机构调研

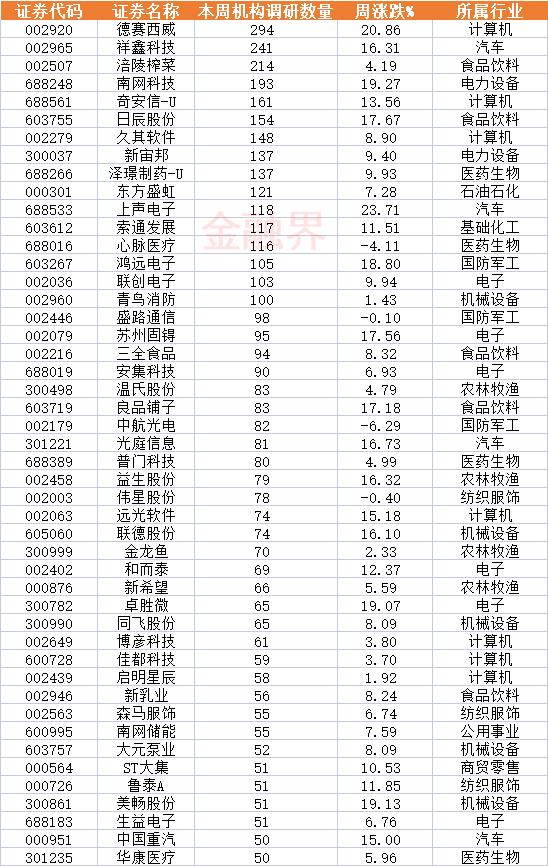

近一周已披露机构调研的上市公司数量达到267家(上周为265家),重点集中在医药生物、计算机、电力设备、电子、机械设备等行业。其中3家公司获得超200家机构调研,德赛西威成为机构“宠儿”,合计有294家机构调研了该公司,公司在调研问答中表示,智能驾驶业务方面,公司IPU04产品已经在理想、小鹏等车型上进行量产,已累计获得超过10家主流车企的项目定点,并已进入量产规模爬坡期。祥鑫科技、涪陵榨菜也同样获得了超过200家机构调研南望科技、日辰股份、久其软件、新宙邦、上声电子、东方盛虹、索通发展等迎来超100家机构调研。

二、下周前瞻

【交易必知】

11月7日 星期一

新一轮成品油调价窗口将开启

华为将举办全联接大会2022

中国气象局举行11月新闻发布会

2022全球工业互联网大会开幕

北美地区开始实行冬令时

11月8日 星期二

第十四届中国航展

美国参众两院举行选举

11月9日 星期三

国家统计局将公布10月CPI、PPI数据

世界互联网大会乌镇峰会开幕

11月10日 星期四

金鸡百花电影节

全国糖酒商品交易会

11月11日 星期五

德国公布10月CPI、英国公布第三季度GDP数据

【新股申购】

下周(11月7日-11月11日)共有10只新股发行,周一3只:恒太照明(北交所)、甬矽电子(科创板)、新天地;周二2只:雅葆轩(北交所)、美埃科技(科创板);周三3只:云中马(科创板)、鼎泰高科(创业板)、天元宠物(创业板);周四2只:锐捷网络(创业板);矩阵股份(创业板)。

根据目前安排,下周将有3只新股首发上市,11月7日周一,耐科装备、华厦眼科上市;11月9日,慧为智能北交所上市。

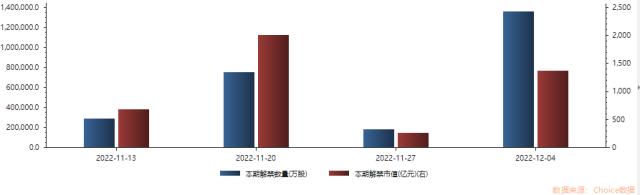

【限售解禁】

下周(11.7-11.11)共有71家公司涉及限售股解禁,合计解禁量约27.14亿股,按最新收盘价计算,解禁市值为690.21亿元。

未来四周解禁情况

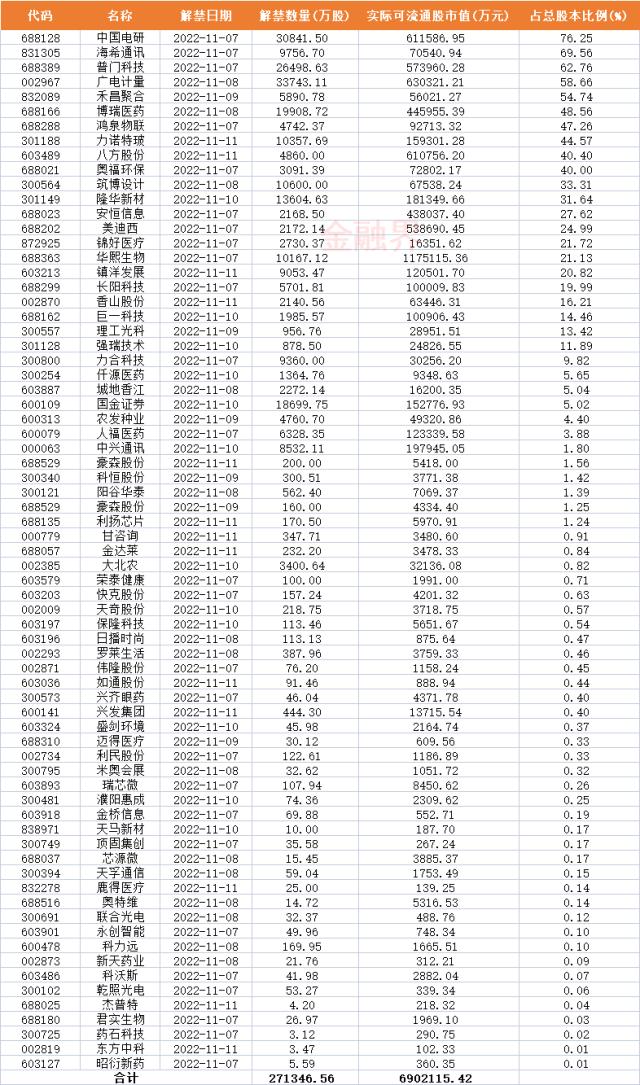

下周解禁数量较大的公司有广电计量(3.37亿股)、中国电研(3.08亿股)、普门科技(2.65亿股),博瑞医药、国金证券、华熙生物、八方股份、美迪西、安恒信息等公司解禁数量居前。

从实际解禁市值来看,华熙生物(117.51亿元)、广电计量(63.03亿元)、中国电研(61.16亿元)等规模较大。华熙生物此次限售股上市流通数量为1.02亿股,占总股本比例为21.13%。

解禁量占总股本比例方面,22股解禁比例超10%。中国电研比例居首,高达76.25%;海西通讯、普门科技解禁比例也超过60%,广电计量、禾昌聚合比例超过50%,博瑞医药、鸿泉物联、力诺特玻、八方股份、奥福环保比例超过40%;筑博设计、隆华新材等解禁比例逾30%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47