宏观事件点评:美联储再度鹰派加息,关注中期选举的扰动

来源:申银万国期货宏观金融研究

摘要

北京时间11月3日凌晨,美联储公布11月利率决议。首先在美联储利率会议声明中出现了市场想要的鸽派信息,加息75bps的同时表示其会考虑货币政策的时滞效应,传递未来政策力度放缓的信号。

但是随后的发布会上,鲍威尔再度展示了当前美联储的鹰派姿态,将市场关注点引向未来可能更高的终端利率(9月份时美联储的中性预期为4.6%)和更长的加息周期之上。

下周开始的中期选举可能是近期的风险点,可能加剧债务压力,加大经济硬着陆风险,并令拜登后半期面临撕裂国会。

加息步伐的放缓给风险资产提供短期反弹的动力,并且在会议前已经被反复炒作,未来关注点回到对经济数据的关注上,在10月通胀数据可能仍不乐观的情况下(根据克利夫兰联储的通胀预期,10月CPI同比仍然高达8.11%,核心CPI同比6.58%),市场整体仍将承压于持续加息的前景,不过考虑美联储进一步上修终端利率的空间有限,短期内加息的边际影响正在降低。

未来商品端的需求会受到来自于加息迟滞影响的挤压,一些工业品和基本金属会面临一定压力,而当前受微观因素影响更大的农产品和能源类商品的表现会更有韧性。

正文

01

11月利率会议鲍威尔维持鹰派姿态

北京时间11月3日凌晨,美联储公布11月利率决议。首先在美联储利率会议声明中出现了市场想要的鸽派信息,加息75bps的同时表示其会考虑货币政策的时滞效应,传递未来政策力度放缓的信号。

但是随后的发布会上,鲍威尔再度展示了当前美联储的鹰派姿态,将市场关注点引向未来可能更高的终端利率(9月份时美联储的中性预期为4.6%)和更长的加息周期之上:

1、 持续的加息将是适当的,以使利率水平达到足够的限制性。政策的全面效果需要时间才能生效,尤其是对通胀的影响。在某个时候,放慢加息速度是合适的。

2、 长期通胀预期已经回落,但是短期通胀预期上升,这可能影响到工资。

3、 关于终端利率,我们需要它有足够的限制性,这是现在的重要问题。现在仍有必要继续加息,我们的主要关注点是保持利率的限制性水平,美联储并没有过度加息。

4、 我们正在以历史上最快的速度迅速调整利率,我们将保持政策方针,直到工作完成。我们希望确保我们不会犯紧缩程度不够或过早退出紧缩政策的错误。

5、 我们在这次会议上讨论了加息步伐的问题,我们不觉得加息速度太快了。我们现在关注的是需要把利率提高到什么水平。我要传达的信息是,在美联储达到足够的利率水平之前,我们还有一段路要走。

6、 面对可能的政策滞后性问题,鲍威尔称,金融状况在美联储加息政策行动之前就已经有了反应,非常不确定滞后效应要多久才能对经济产生影响。如果我们过度紧缩,我们有能力使用强大的工具来支持经济活动。

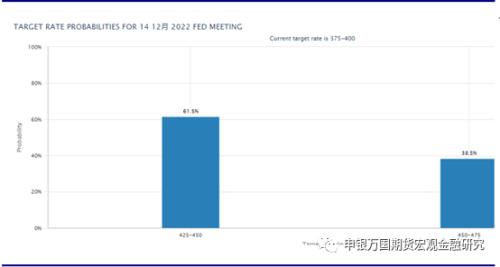

图1:12月隐含加息概率(%)

资料来源:Wind,申万期货研究所

整体上看,在给出未来加息放缓信号下,美联储仍然传递出比当前中性预期更加陡峭的政策利率路径,并给未来留下一定政策空间。在鲍威尔发言后,市场对于12月的加息预期进一步集中向50bps,同时对长端的利率终端预期进一步走高。

图2:市场未来隐含加息预期(%)

资料来源:Wind,申万期货研究所

02

经济数据支持大幅加息

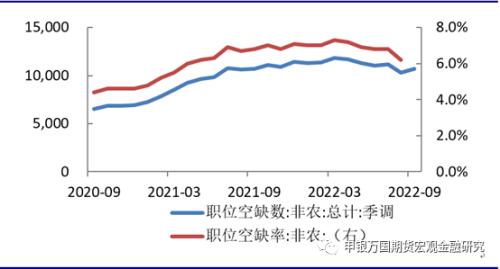

劳动力市场维持紧俏。11月1日,美国劳工部公布的职位空缺和劳动力流动调查(JOLTS)数据显示,美国9月份职位空缺出人意料地上升,全美本月的空缺职位数量从8月的修正值1028万增加43.7万至1071.7万,创下今年以来第二大增幅,即3月增加51.1万空缺职位以来的最大增幅。同时,空缺数实际值和预期值职位空缺数的高涨突显出劳动力市场的持续紧张以及工资面临持续上行压力的风险。

服务业用工需求超过其他行业。调查结果显示,全美9月份的空缺职位数量从8月的修正值1028万增加43.7万至1071.7万,创下今年以来第二大增幅,即3月增加51.1万空缺职位以来的最大增幅。分行业来看,9月全美职位空缺增幅最大的是住宿和餐饮服务业,增加了21.5万个;医疗保健和社会救助行业,增加了11.5万个;交通、仓储和公用事业行业,增加了11.1万个。批发销售行业职位空缺降幅最大,减少了10.4万个;金融和保险业紧随其后,减少了8.3万个。

职位空缺大幅超过失业人数。虽然下半年以来美国失业率有所回调,但整体失业人数维持低位,近期职位空缺的激增意味着全美的职位空缺比失业人数多出500万个,仅仅略低于今年3月历史最高点590万。同时也意味着职位空缺率和失业人数之比有所上升。即9月每个失业者有大约1.9个可用工作,而8月份为1.7个。11月3日鲍威尔在议息会议 之后的讲话也强调职位空缺率依旧很高,为强化鹰派预期提供基本面支撑。

图3:美国9月职位空缺数维持高位(千人,%)

资料来源:538,申万期货研究所

褐皮书显示10月经济温和扩张。10月19日美联储发布最新经济褐皮书,数据显示自上次报告以来,美国国民经济活动适度扩张;但是,不同行业和地区的情况各不相同。其中,四个地区的活动持平,两个地区出现下降,需求放缓或疲软主要归因于利率上升、通货膨胀和供应中断。10月的这份褐皮书对宏观经济的描述是“适度扩张”,和7月的褐皮书描述一致,但在9月份的褐皮书中,对美国经济活动的描述是“不变”,整体来看联储对于未来经济倾向更加悲观。

经济离实质性衰退仍有一定空间。三季度以来,美国CPI同比从9.1%回落至8.2%,虽然7月下旬开始市场炒作衰退预期,IMF和OECD等组织对于明年发达国家经济增速都有所下调,但目前美国经济仍旧有一定韧性。尤其三季度GDP年化环比增速反弹至2.6%,密歇根大学消费者信心指数从50反弹至58.6,更是创下8年以来最大单季度反弹。名义通胀水平回落、经济增长速度和消费者信心双双反弹,表明美国经济并未陷入实质性衰退,也说明美联储货币政策收紧,目前阶段对于通胀的压力要大过经济增长。如果美联储不能坚持到底,如果提前放缓加息都可能让名义通胀反弹,抑制经济增长,更大程度上抑制后续潜在内生增长动力,所以联储目前暂时依旧将稳通胀的优先级排在前面。

03

中期选举将是未来风险点

中期选举局面加剧债务压力。下周二即将进行美国中期选举,目前民主党丢掉众议院几乎没有悬念,参议院争夺近期也开始愈发白热化,民主党微弱优势随时可能翻盘。中期选举后如果两党对峙国会,共和党无疑会给拜登造成强烈的掣肘,尤其是在债务上限和财政支出方面,甚至有可能要撤回民主党人已经推出的财政政策。而如果共和党全面“翻盘”,将会全面限制拜登政府执政能力。无论哪种情况,都会加大美国经济恢复的不确定性,加大经济“硬着陆”风险。2021年 至2022年,拜登政府依靠对于国会两院的掌控,或是与共和党讨价还价,亦或是无视共和党反对、直接开启预算协调,推动了多轮财政刺激政策。去年底,美国国会将联邦政府债务上限调高2.5万亿美元至约31.4万亿美元,并将财政部的借款授权延长至2023年。然而,在2022年10月3日,美国国债总额首次超过31万亿美元,再次逼近31.4万亿的“上限”。

拜登后半期可能面临撕裂国会。如果民主党成功守住参议院,“债务上限”将成为共和党裹挟民主党、推动相关议题的重要杠杆。众议院预算委员会高级成员、密苏里州共和党众议员杰森·史密斯在一份声明中说:“美国人民希望国会利用一切可以利用的工具来遏制物价上涨,加强我们的经济,确保我们的边境安全,降低能源成本,修复我们的供应链,调整联邦政府的规模,而债务上限绝对是这些工具之一”。但倘若参议院也被翻盘,拜登政府只能依赖于行政命令(Executive Orders)、总统备忘录(presidential memoranda)和机构指示(agency directives)来施政,这将极大限制拜登后半任期的执政能力,进一步降低民主党人可能在2024年总统大选的胜算。

图4:美国债务余额接近31.4万亿上限(十亿美元)

资料来源:Wind,申万期货研究所

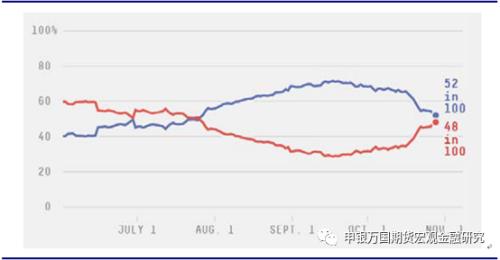

图5:中期选举参议院争夺激烈

资料来源:Fivethirtyeight,申万期货研究所

04

市场影响

从结果上看,会议声明符合市场预期释放了边际鸽派信号,但是鲍威尔的发言却表明了在更长时间周期上美联储的鹰派立场。市场对会议的解读也呈现先鸽后鹰,美股、黄金等资产均出现了先涨后跌的行情,作为衡量政策利率的资产,2年期美债利率升至4.6%之上。

加息步伐的放缓给风险资产提供短期反弹的动力,并且在会议前已经被反复炒作,未来关注点回到对经济数据的关注上,在10月通胀数据可能仍不乐观的情况下(根据克利夫兰联储的通胀预期,10月CPI同比仍然高达8.11%,核心CPI同比6.58%),市场整体仍将承压于持续加息的前景,不过考虑美联储进一步上修终端利率的空间有限,短期内加息的边际影响正在降低。

未来商品端的需求会受到来自于加息迟滞影响的挤压,一些工业品和基本金属会面临一定压力,而当前受微观因素影响更大的农产品和能源类商品的表现会更有韧性。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56