持续宽信用对资产配置策略的影响分析

热点研究

持续宽信用对资产配置策略的影响分析

在经济增长面临多重压力下,央行通过货币政策工具的总量和结构双重功能,增强对实体经济的支撑,助力稳增长。当前,经济修复基础尚不稳固,宽信用政策仍将持续,信托公司资产配置可加大权益资产和黄金资产比重。

宽信用对稳定经济增长的效果已经显现

信贷总量稳定增长为稳增长提供支撑,宽信用是今年货币政策的重点。从政策效果来看,基建行业政策效果明显,投资增速保持高位增长。

(一)宽信用是今年货币政策的重点

年初以来,受大宗商品价格走高、全国多地散发疫情、高温天气等因素冲击,稳增长压力增大,GDP同比增速也由一季度的4.8%跌至二季度的0.4%。为应对严峻的挑战,4月初的国常会要求加大稳健的货币政策实施力度,央行则在货币政策执行报告和金融机构货币信贷形势分析座谈会等多次强调,要发挥好货币政策工具的总量和结构双重功能,增强信贷总量增长的稳定性。以基建为基础,通过金融体系加大信贷供给,刺激上下游相关企业信用扩张力度,提升服务实体经济的质量和效率,为稳增长提供支撑。

(二)基建和房地产是当前宽信用的主要抓手

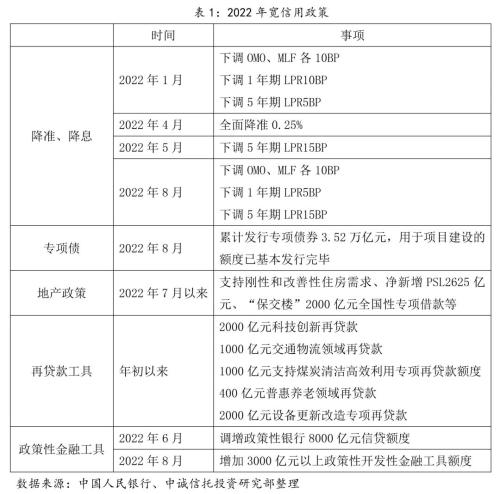

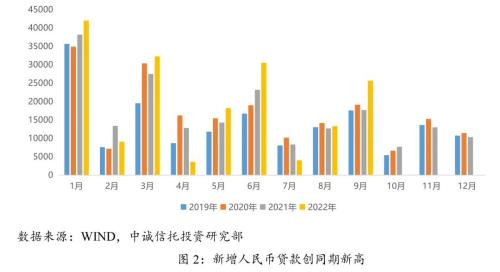

从当前的宽信用渠道来看,专项债发行、国有商业银行和政策性银行信贷投放发挥了支柱性的作用。根据中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行和中国邮政储蓄银行的公告,今年前三季度共新增人民币贷款超过9.53万亿元。从投放领域来看,除重点投放的基建外,还包括科技创新、设备更新改造等。在房地产调控政策边际放松后,保障房地产合理融资需求,拉动地产投资企稳对冲经济下行压力也成为发力点。从9月的情况来看,房企融资虽有所好转,但房地产行业企稳仍需更多的政策支持。

(三)宽信用政策效果逐步显现

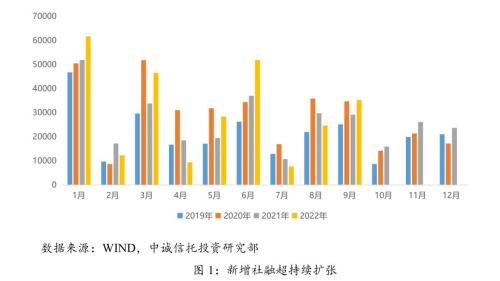

从政策效果来看,新增社融数据超预期扩张,9月投向实体贷款新增2.57万亿元,为数据统计以来同期最高值。在支持实体经济效果方面,9月份规模以上工业增加值同比增长6.3%,较8月加快2.1个百分点,固定资产投资则维持6.7%的高位增长,出现明显走高迹象。基建行业政策效果明显,投资增速提高至16%以上,制造业投资保持高位。随着各项政策的加速落地,克服高温天气等不利因素影响,三季度GDP实现了3.9%的增长。房地产投资降幅则略有收窄,房地产行业融资修复有待于进一步强化。

持续宽信用仍有政策空间

当前,国内经济修复面临的风险因素较多,持续宽信用仍有必要性。从央行的政策储备来看,宽信用仍有充裕的政策空间。

(一)经济修复尚不稳固

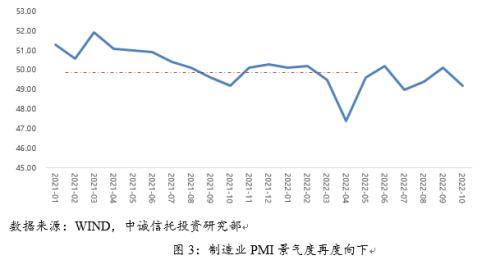

短期来看,受国内散发疫情等因素扰动,国内经济基本面尚不稳固。以PMI为例,受疫情、高温天气影响,官方制造业PMI指数7月、8月一度跌至荣枯点以下,9月有所回暖后,10月景气指标再度掉头向下,这表明政策继续积极稳增长的想象空间再度打开。从中长期来看,发达国家为应对通胀开启暴力加息进程,全球经济衰退预期较为浓厚。若外需放缓,稳地产、刺激消费将接力出口成为拉动经济增长的支撑。

(二)企业和居民宽信用力度有待提升

从2022年宽信用的结构上来看,专项债发行是绝对的主力,企业和居民部门融资需求仍然有待提升。以9月份社融为例,企业部门融资回暖,企业中长期贷款单月新增1.35万亿元,同比多增6540亿元。考虑到后续5000亿元专项债结存限额发行,2000亿元设备更新再贷款落地,以及基数效应,四季度企业中长期贷款仍有继续同比改善空间。而居民部门融资偏弱,中长期贷款同比下行26%,表明消费与地产销售仍未有效恢复。从杠杆率水平来看,2022年面临多重压力,宏观经济增速有所下滑,但居民部门、政府部门和非金融企业部门杠杆率保持稳定。当前稳增长是更重要的考量维度,在稳增长和防风险的平衡中,宏观杠杆率有一定攀升空间。

(三)宽信用仍有充裕的政策空间

在降低商业银行资金成本方面,央行一方面通过调整OMO、MLF操作利率,引导市场利率下行;另一方面则通过存款利率市场化,降低商业银行负债成本。央行在二、三季度货币政策例会强调发挥存款利率市场化调整机制重要作用,引导商业银行在存款利率定价时更多参考1年期LPR与10年国债到期收益率。在市场利率持续下行背景下,9月15日起,多家国有大行和股份制银行下调个人活期存款和定期存款在内的多个品种利率。此外,央行还要求“推动降低企业综合融资成本和个人消费信贷成本”等。在货币供给方面,央行则通过公开市场操作、PSL投放、专项再贷款等增加货币供给,在总量和结构上提升对实体经济支持效率。后续无论是在LPR调降、增加货币供给等,宽信用仍有充裕的政策空间。

持续宽信用对资本市场影响的展望

当前A股估值整体处于较低水平,宽信用有助于改善企业盈利水平,信托公司资产配置可加大权益资产和黄金资产比重。

(一)宽信用对流动性短期影响不大

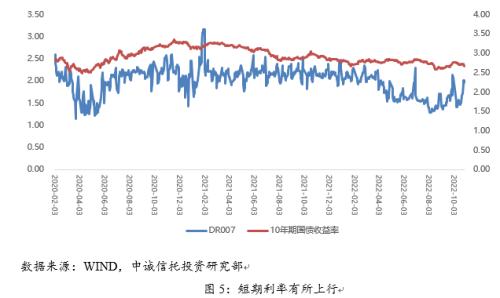

一般情况下,宽信用可能会产生利率上行压力,宽信用是今年货币政策的重点,但市场流动性整体保持流动性合理充裕。在上半年经济增速回落后,市场长短期利率一度接近2020年4月疫情初期水平。随着经济有所修复,市场利率亦有所抬升。不过在经济修复尚不稳固、全球经济可能出现衰退的压力下,短期利率快速上行的可能性不大。不过,在中美利率倒挂的压力下,随着经济数据的好转,利率中枢可能会抬升。

(二)宽信用有助于改善企业利润水平

随着宽信用的不断落地,企业筹资活动现金流充足,有助于提升其扩张意愿。从上市公司三季报反映的情况来看,根据平安证券的统计,2022年第三季度全A非金融企业筹资活动现金流净额同比增速达到90.5%,增速较第一季度大幅上升30.9%。其中,汽车、建材、有色金属、基础化工和电力设备及新能源行业资本开支累计增速达到30%以上。全A非金融资本开支增速回升显示对于未来盈利预期的好转。

(三)持续宽信用下的信托公司资产配置策略

当前,欧美央行暴力加息和全球经济衰退预期是资产配置的主要扰动项。虽然近期的人民币汇率贬值、外资流出等对权益投资构成压力,但在持续宽信用背景下,整体配置策略上可适度加大权益资产和黄金资产比重。在权益资产方面,10月末,A股市场波动增大,上证指数一度跌破3000点,但从估值的角度来看,市场估值不仅跌破了2008年10月底的1664点,而且低于2016年1月底的2638点和2005年6月的998点估值水平,仅仅比2019年初的2440点略高,具有较好的性价比,可结合三季报预期向好方向,采取均衡配置;美元和美债双双走强,国际黄金价格持续走低,但在全球地缘局势动荡和全球经济衰退背景下,需提升黄金配置比重。世界黄金协会发布的《全球黄金需求趋势报告》显示,2022年第三季度,全球央行总计购买了近400吨黄金,是2021年同期的四倍多,更创出了单季度购买量的历史纪录;在债券投资方面,当前利率大幅上行和下行空间有限,债券市场估值相对股市已经偏高,纯债基金配置性价比减弱,可适度选择混合类债券基金。(文章来源:中诚信托)

【广告】加“主次节奏”微信:prs78889,进会员群、跟单社区,轻松交易黄金外汇。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管90.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管89.51

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管86.71

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中XM10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 伯利兹监管85.95

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26