【盘前有料】美加息75基点,纳指应声大跌超3%!

【海外资讯】

当地时间周三,美国三大股指全线收跌,道指跌1.55%报32147.76点,标普500指数跌2.5%报3759.69点,纳指跌3.36%报10524.8点。赛富时跌6.17%,迪士尼跌3.93%,领跌道指。万得美国TAMAMA科技指数跌4.11%,特斯拉跌5.64%,脸书跌4.89%。中概股涨跌不一,华迪国际涨21.27%,房多多跌17.76%。

美国再次大幅加息75个基点,将联邦基金利率的目标区间提升至3.75%-4%,符合市场预期。这是美今年以来第六次加息,也是连续第四次加息75个基点,今年已累计加息375个基点。美股全线走低,黄金直线跳水;美元指数和美债收益率走V并刷新日内高点。

【国内热讯】

中国坚持实施稳健的货币政策,加大对实体经济的支持力度。坚持市场在汇率形成中的决定性作用,人民币汇率将继续在合理均衡水平上保持基本稳定,人民币币值和购买力将保持稳定。近期,房地产销售和贷款投放已有边际改善。

有关部门批准中国联通与腾讯新设合营企业引发市场关注,相关媒体将此举解读为“混改”。受此影响,中国联通A股尾盘直线拉涨停。中国联通就此发布公告澄清,拟设立的合营企业主要从事内容分发网络(CDN)和边缘计算业务,其组建正在推进过程中,尚未完成设立登记,对公司当前生产经营无重大影响,长远看有利于放大双方优势,壮大CDN、边缘计算产业链。该事项为公司与腾讯开展的正常业务合作,其涉及投资金额未达到应当披露的标准。

有关部门领导撰文提出,健全以所得税和财产税为主体的直接税体系,适当提高直接税比重,强化税制的累进性。完善个人所得税制度,适当扩大综合所得征税范围,完善专项附加扣除项目。坚决遏制隐性债务增量,加大违法违规举债查处力度,加强地方融资平台公司治理,打破政府兜底预期。

【券商ETF(512000)最新资金面情况】

截至2日收盘,券商ETF(512000)涨0.25%,收0.795元,成交超5.3亿元。近10个交易日,资金合计净流入券商ETF(512000)3.35亿元。

【券商ETF(512000)分时图】

【资金借道券商ETF(512000)布局券商板块】

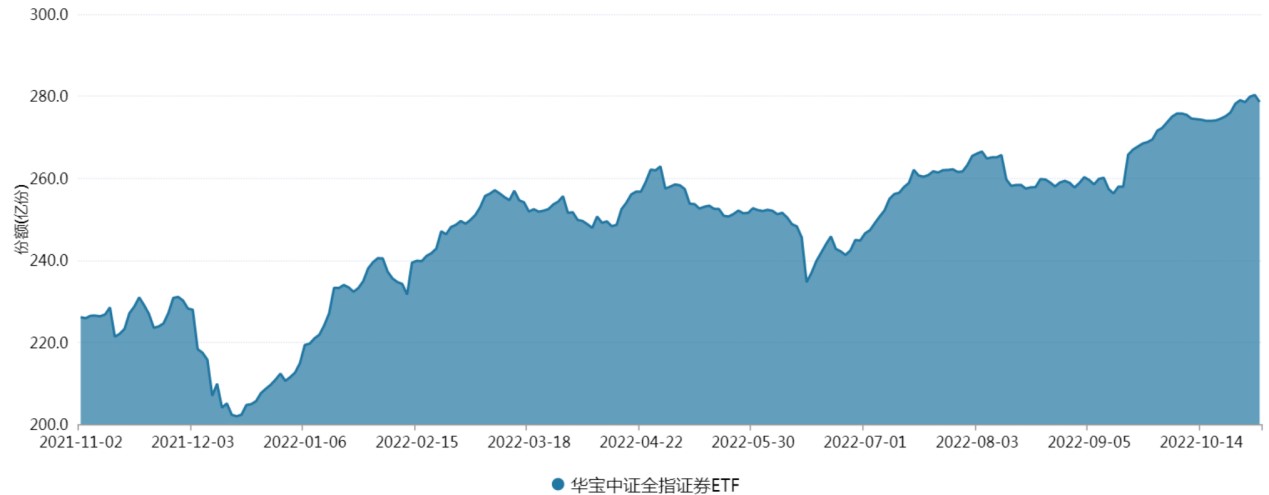

资金借道券商ETF(512000)踊跃布局。数据显示,截至11月1日,券商ETF(512000)年初以来份额增长66.84亿份,合计资金净流入60.81亿元。最新基金份额278.31亿份,最新基金规模221.79亿元。

【券商ETF(512000)份额变化】

两融方面,券商ETF(512000)11月2日融资买入额1.21亿元,最新融资余额16.63亿元。

【A股主流ETF特别提示:券商ETF(512000)|A股行情风向标】

【全面注册制+财富管理+衍生品创新三大逻辑催化,低估价值凸显】

全面注册制:2022年资本市场改革和相关政策持续深化,高层会议明确在2022年将全面实行股票发行注册制.全面注册制有利于提高发行效率,提升直接融资占比,为券商投行业务带来业绩增量。注册制改革对券商的承销能力、定价能力、销售能力提出了更高的要求,项目经验丰富、人才储备充足的头部券商更加受益。

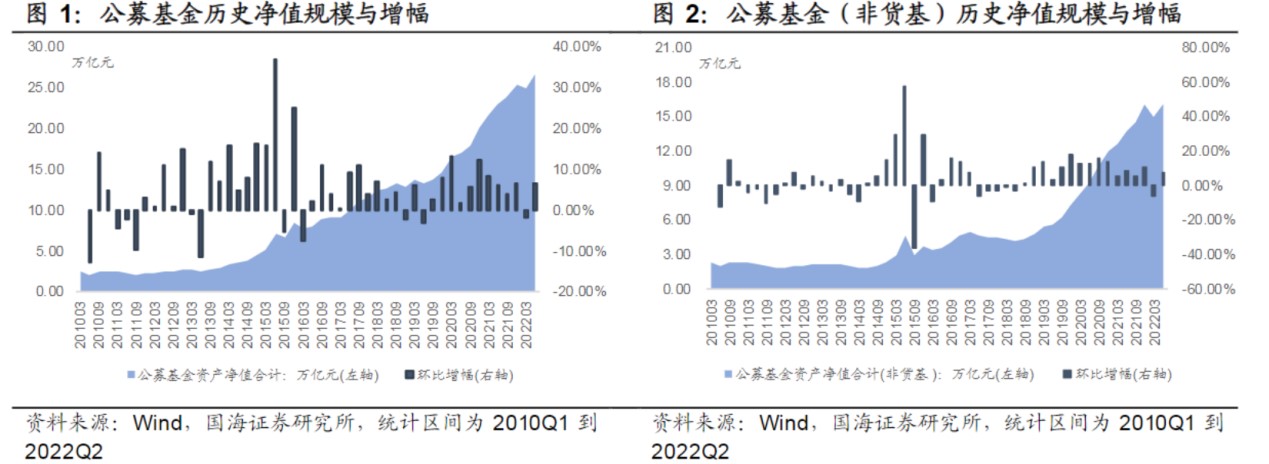

财富管理:截至2022年二季度末,全市场公募基金资产净值合计26.66万亿元,较一季度显著回升6.71%,公募基金非货币市场基金总规模合计16.09万亿元,环比上涨达7.43%,规模再次达到历史新高。第三支柱及配套政策持续落地,居民养老储蓄资金产品化是较为确定的趋势,中长期看,利于培养居民金融资产配置意识及习惯,个人养老金制度将进一步强化大财富管理赛道的成长逻辑。

衍生品创新:7月,中证1000股指期货和股指期权正式上市,目前股指衍生品家族已经覆盖上证50、沪深300、中证500和中证1000,股指期货和期权等衍生品阵营的不断丰富,有助于进一步满足投资者避险需求,吸引更多投资者入市,丰富交易策略,带动券商相关业务发展。

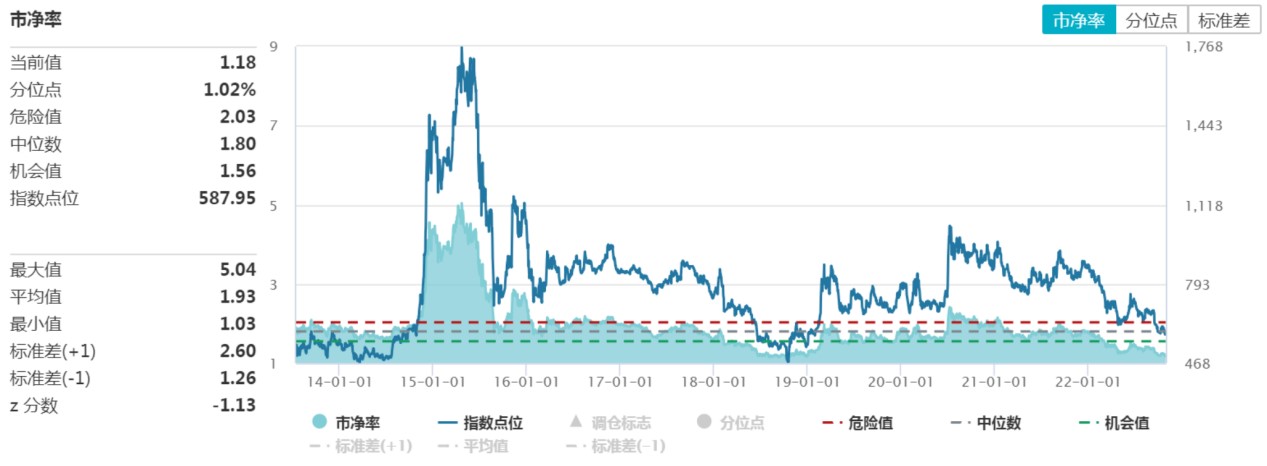

估值底部区域:目前中证全指证券公司指数(399975)最新市净率为1.18倍,低于历史上99%时间区间,处于历史底部区域,在政策向好、资本市场建设高度持续提升、财富管理需求驱动、金融市场创新持续开放等长期正向因素助推下,板块配置价值显著。

【一基把握头部券商强者恒强优势+中小券商高弹性】

券商ETF(512000)跟踪中证全指证券公司指数(399975),覆盖了市场上所有上市半年以上的券商股,共49只,其中6成仓位集中于十大龙头券商,分享大券商强者恒强的长期价值,另外4成仓位兼顾中小券商的业绩高弹性,是一只集中布局头部券商、同时兼顾中小券商的高效率投资工具。

券商ETF设有联接基金(A份额代码006098/C份额代码007531),无场内证券账户的投资者可在互联网上代销平台7*24申赎券商ETF联接基金的A类份额和C类份额,最低10元即可买入,便捷高效。

【风险提示】券商ETF跟踪的标的指数为中证全指证券公司指数(399975),中证全指证券公司指数基日为2007年6月29日,发布于2013年7月15日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47