3000点之下,是不错的布局机会

周二,11月首个交易日,A股全天震荡攀升,午前指数上触5日线小幅回落后下午盘再度开启二波攻势,大消费迎来全线爆发,超跌白马股尽情宣泄放量大涨,股王在10月创下历史次差表现后大涨8%。午后近期热门的信创与医药形成明显的资金抢夺拉锯战,最终并未分出明显胜负。个股全天涨多跌少,指数没有下探隐忧后几乎所有行业全线反弹,仅有军工小幅调整。

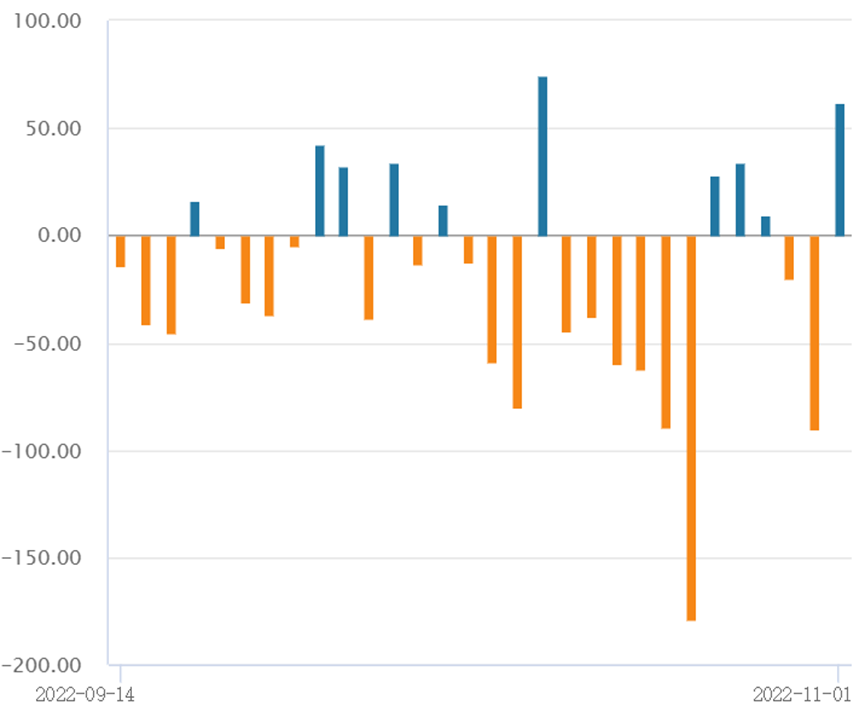

截至收盘,上证指数涨2.62%,深证成指涨3.24%,创业板指涨3.2%,上证50大涨4.39%创近8个月最佳表现;万得全A、万得双创分别涨2.9%、2.43%。万得全A全天成交9783亿元,较上日明显放量;北向资金午后进场速度加快,全天净买入61.55亿元。

数据来源:wind

10月收官,上月经济动能整体偏弱,供需两端均有所收缩。供给端,公共卫生防控反复导致整车货运物流指数有所回落,房地产投资偏弱影响地产链生产强度,预计10月工业增加值同比增长5.6%,较前值有所回落。需求端,公共卫生防控多发散发导致物流和人员流动强度下降,线下消费修复受阻,汽车消费增速亦有所回落;投资方面表现依然分化,基建和制造业延续高增长,地产投资仍在磨底。

经济磨底,作为经济晴雨表的A股也在磨底。上证综指3000点以下低位震荡,从安全边际上来说是比较高的。近7年来看,3000点以下没有持续超过1年的,且总持续时间约为1/4。而且从资金的时间成本来看,上证综指的价值中枢也是上升的,目前的点位支撑较强。(详见《3000点下,还可以考虑分批布局上证综指ETF》)

在这个位置,容易受到乐观消息和情绪影响,出现幅度较大的反弹。

数据来源:wind

本轮消费板块调整幅度已经比肩大级别熊市。2010年至今,消费板块的绝对收益一共出现过四次30%以上的大幅回撤,除了2021年2月-2022年4月之外,都出现在股市技术性熊市阶段。家电、医药生物等板块已经具备较好的估值性价比。港股和消费板块出现了明显的超跌反弹,多个ETF涨超4%。

消费板块中表现较为亮眼的医药板块长期基本面稳健,目前估值和持仓底部。我国卫生总费用持续增长,过去十年行业复合增速达到12%。同时,我国卫生总费用占人均收入总值比重也呈逐年增长趋势。医疗新基建投入有望在较长时间内维持高位水平。随着中国人口老龄化以及居民健康意识增强,未来医药市场规模仍将快速扩大,长期向好。

政策端,近期江西省医药采购平台发布肝功生化类检测试剂省际联盟集中带量采购文件(征求意见稿)。生化集采征求意见稿出台,中选规则灵活,利好IVD板块修复。随着集采等政策边际改善,医药板块整体估值性价比突出,院内诊疗恢复可期,业绩与估值有望迎来持续性修复。

领涨的细分行业疫苗算是医药板块中目前渗透率较低,未来天花板较高的细分领域。短期来看,疫苗板块受到后公共卫生防控时期消费复苏逻辑催化明显。长期来看,我国大部分二类苗渗透率较国外仍有较大提升潜力,如HPV疫苗、四价流感疫苗、13价肺炎结合疫苗等全球销售额前十的疫苗渗透率仍不足10%。叠加9价HPV疫苗扩容大幅提高潜在目标人群。可以关注疫苗ETF(159643)。

三季度以来,港股市场在多重不确定因素下进一步走弱并创出新低,外资也有加速流出迹象。公募港股整体规模明显下滑,港股持仓占比创2016年以来新低,占南向比例为2020年以来最低。港股当前资金面情况反应的是市场面临的“三重压力”,即美相关部门紧缩影响流动性,国内增长影响盈利预期。市场的种种担忧已经充分体现,市场前期反应过于悲观。短期来看,预计部分非理性情绪释放后,市场关注点将回归中国经济以及企业的基本面。如果内外部环境有所改善,港股市场未来反弹力度有望更大。11月1日港股科技ETF(513020)大涨7%以上。

10月28日,相关部门人员作了关于数字经济发展情况的报告,报告提出,要牢牢抓住数字技术发展主动权,把握新一轮科技革命和产业变革发展先机,大力发展数字经济。将支持和引导平台经济规范健康持续发展,完成平台经济专项整改,实施常态化监管,集中推出一批“绿灯”投资案例。低基数下,2023年中国科技互联网企业盈利有望回归较高增长。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26