金九银十”房地产市场运行情况:房地产市场企稳的时间还将继续延后

“金九银十”房地产市场运行情况

——中指研究院指数事业部市场研究总监陈文静

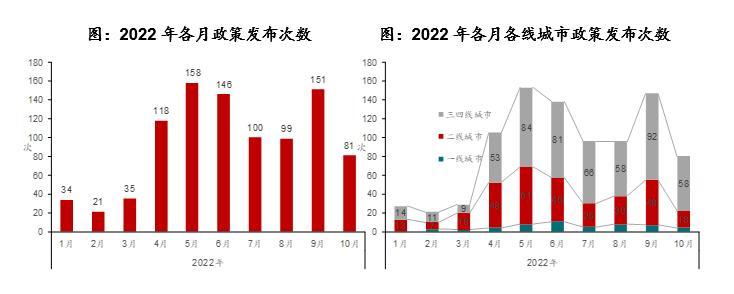

政策方面,9-10月,中央多项政策集中出台,降低购房者置业成本,继续支持房地产企业合理融资需求,保交楼资金逐步落位,稳市场、稳预期的导向更加明确。同时,二十大报告为房地产市场中长期发展定调,坚持“房住不炒”定位不变,加快建立多主体供给、多渠道保障、租购并举的住房制度,住房制度改革将持续推进。地方层面,9-10月全国有超160省市出台政策超230条,政策主要涉及优化限购、降低首付比例、降低房贷利率、提高公积金贷款额度、发放购房补贴、降低限售年限等方面,部分城市将住房政策与生育、养老、租赁等相结合,持续完善政策工具箱。9月政策节奏明显加快,10月政策频次有所下降(不含首套公积金贷款利率下调),当前已有超20城下调首套商贷利率下限至4%以下,包括武汉、天津等二线城市,超百城下调首套公积金贷款利率。

价格方面,根据中国房地产指数系统百城价格指数,10月,百城新建住宅价格、二手住宅价格环比均继续下跌,其中,百城新建住宅价格环比下跌0.01%,跌幅较9月收窄0.01个百分点,已连续4个月下跌,环比下跌的城市数量为54个;百城二手住宅价格环比下跌0.16%,已连续6个月下跌,环比下跌的城市数量增至75个。

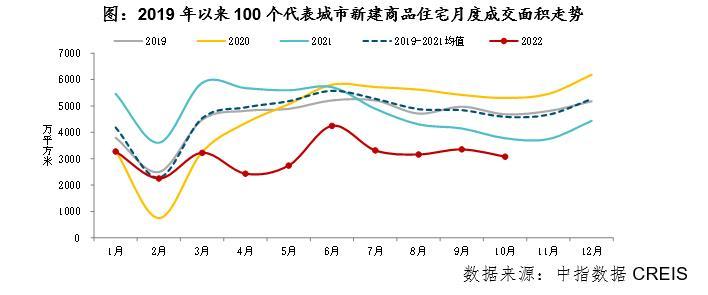

成交方面,根据中指初步统计数据,2022年1-10月,重点100城新建商品住宅月均成交面积约3109万平方米,同比下降超30%,市场情绪整体偏低。9月重点城市商品住宅成交面积环比增长6.1%,同比下降19.1%,“金九”表现不及预期。进入10月,受多地疫情反复等因素影响,市场情绪未见明显改善,各地政策有待显效,据初步统计,重点100城成交面积环比下降约10%,同比降幅仍在两成左右。

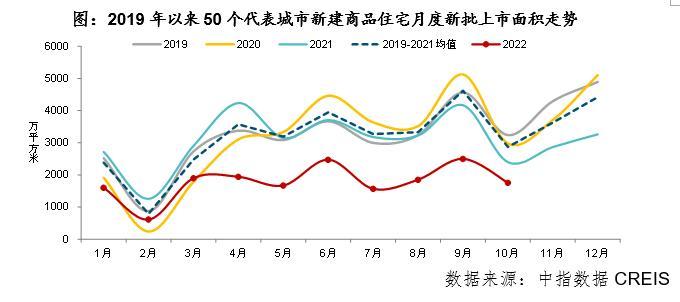

供应方面,根据中指初步统计数据,2022年1-10月,重点50城新建商品住宅月均新批上市面积约1786万平方米,同比下降四成左右。9月企业推盘节奏有所加快,代表城市新批上市面积环比增长35.1%,高基数下同比下降40.1%。10月,市场供应端走弱,据初步统计,重点50城新批上市面积环比下降近三成,低基数下同比下降约27%。

土地市场方面,在房地产市场下行态势未见明显改善、房企资金承压下,今年以来地方政府推地力度整体放缓。根据中指监测,2022年1-10月(截至10月30日),全国300城住宅用地推出5.5亿平方米,绝对规模为近十年同期最低水平,同比下降39.8%;成交3.9亿平方米,同比下降40.8%;土地出让金2.4万亿元,同比下降36.3%。

单月来看,推出方面,10月土地推出力度较9月放缓,住宅用地推出面积环比、同比降幅均在三成左右。成交方面,10月住宅用地成交规模与9月基本持平,同比降幅收窄。成交楼面价方面,10月住宅用地成交楼面价5432元/㎡,环比结构性下降三成,与去年同期基本持平。成交溢价率仍在低位,10月成交溢价率1.2%,较9月下调1.8个百分点,2022年以来房企拿地积极性不足,土地市场持续低温运行。

两集中土地市场方面,截至10月30日,22城已有19城发布三批次土地公告(沈阳、长春、重庆未发布),9-10月,无锡、苏州、深圳、南京、杭州、北京、武汉7城均正式发布土地四批次公告,天津、上海发布土拍四批次预公告,无锡发布五批次。

9-10月,北京、杭州、南京、成都等17城完成三批次集中供地,无锡、苏州亦完成四批次土地出让。三批次整体流拍撤拍率较稳定,但底价成交为市场主旋律,且城市分化现象延续,其中,杭州、北京、合肥、上海土拍市场较稳定,竞价达上限地块均在20%以上,广州、天津、苏州、无锡、济南均为底价成交,武汉、青岛成交占比亦在90%以上,土拍市场延续低温趋势。另外,拿地企业方面,三批次央国企拿地金额占比降至三成,央国企拿地渐显乏力,地方国资拿地力度再次走高,拿地金额比重继续提升。10月,财政部126号文出台,要求地方严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入,未来地方城投拿地或受到更多约束。

短期趋势,当前购房者观望情绪仍较重,多地疫情反复进一步拖累市场恢复节奏,政策效果未明显显现。短期来看,市场恢复节奏仍取决于宏观基本面修复程度、疫情防控效果和政策端优化力度等方面,若宏观经济稳定恢复、相关政策积极落地且多地疫情得到有效控制,购房者置业情绪有望逐步修复,四季度新房市场或逐渐企稳;若短期多地疫情反复态势延续,严格的疫情防控举措下,预计房地产市场企稳的时间还将继续延后。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26