9月工业企业利润数据点评-利润降幅收窄,中游占比提升

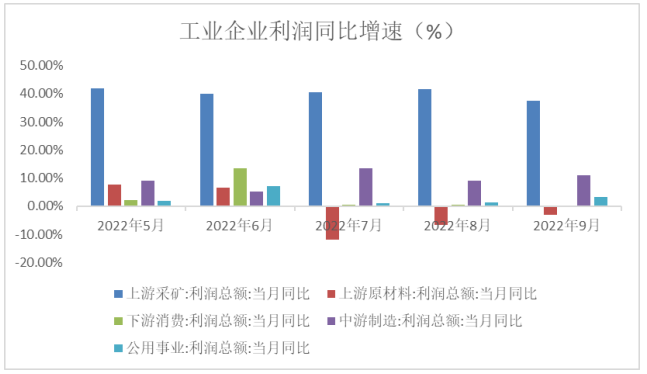

10月27日,国家统计局公布工业企业利润数据。2022年1-9月份,全国规模以上工业企业实现利润总额62441亿元,同比下降2.3%,前值为下降2.1%。9月单月全国规模以上工业企业利润同比增速为-3.8%,上月为-9.2%。9月工业企业整体利润增速较8月降幅继续收窄,海外需求逐步走弱。

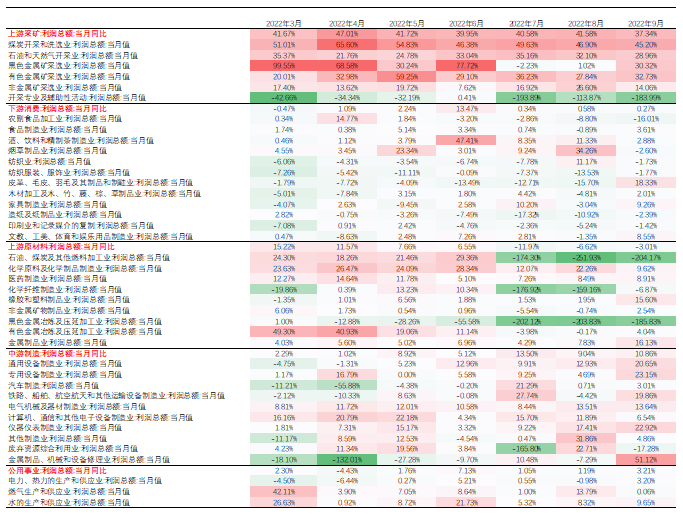

从量、价、利润率拆分来看,依旧是量增价减。量的因素支撑工业企业盈利边际改善,但总体依然偏弱。具体来看,9月工业增加值贡献度提升,同比为6.3%,较前值提升2.1个百分点。主要是高温限电对部分工业企业生产的约束消除,叠加去年“能耗双控”带来的低基数。价格方面,9月PPI同比增速为0.90%,较上月下降1.40%,延续下降态势。利润率方面,1-9月营收利润率为6.23%,同比下降0.73个百分点,降幅较前值扩大0.01个百分点。

数据来源:Wind,格上研究整理

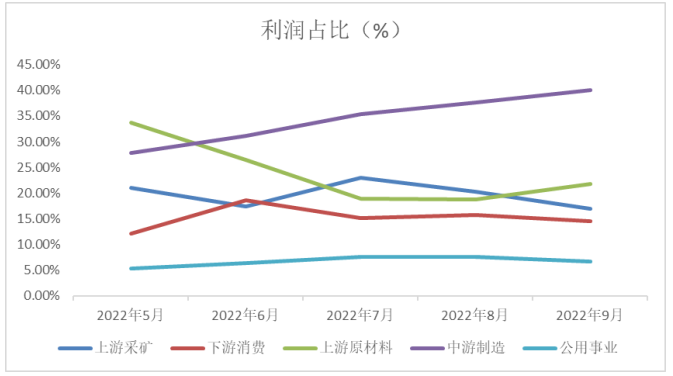

在价格因素的影响下,上游企业利润占比持续降低,而前期偏弱的中游制造、下游消费制造以及水电燃气板块利润占比提升,延续修复态势。具体来看,采矿业、原材料加工业、工业品制造业和消费品制造业累计利润占比下降,设备制造业和公共事业回升。2022年1-9月,采矿业累计利润占比为20.06%,较1-8月下降0.38%;原材料加工业累计利润占比为4.84%,较1-8月下降0.83%;工业品制造业累计利润占比为17.31%,较1-8月下降0.24%;设备制造业累计利润占比为31.64%,较1-8月上升1.37%;消费品制造业累计利润占比为20.17%,较1-8月下降0.03%;公共事业累计利润占比为5.98%,较1-8月上升0.10%。

库存方面,去库存的情况在继续。全球经济下滑,外需减弱的预期让企业加大了去库存的力度。9月末,工业企业产成品存货同比增长13.8%,前值14.1%,已连续5个月回落。另外9月我国的出口增速也在下降,总的来说外需整体的回落较为确定。往后看去库存的阶段仍将持续。

数据来源:Wind,格上研究整理

平安证券认为,9月工业企业生产回暖带动盈利跌幅收窄,但价格下行的拖累依然较强。同时企业生产的较快恢复一定程度上得益于去年同期拉闸限电的低基数支撑,且以库存变化情况看,预期偏弱、销路不畅的问题依然存在,意味着工业企业盈利复苏的基础尚不牢固。结构上看我们预测:一方面,中游制造是其中的亮点,利润的占比持续提升、生产回暖的同时库存也有去化,但四季度在外需回落下或再度承压;另一方面,原材料板块依然处弱势地位,利润占比不断压缩,库存也持续去化,但四季度随地产“保交楼”推进、基建实物工作量形成、且较欧洲生产成本优势显著,或迎改善。

东海证券认为,从总量上来看,单月利润增速延续回升的趋势,7月大概率是短周期利润增速底部,未来趋势向上的确定性较大,但仍需关注外需回落对以海外为主要市场的相关行业影响。从结构上来看,前期上游挤压利润的现象进一步缓解,中游率先受益,而下游的核心变量仍是居民消费需求。

西部证券认为,9月工业企业盈利的边际改善与稳增长一揽子政策发力下,工业生产恢复加快有关。但工业企业利润延续目前的恢复态势仍面临较多困难,当前尽管有政策支持,但下游地产链修复节奏依然偏慢,海外衰退预期下出口转弱概率较大,疫情影响下消费需求目前也较弱,年内工业企业利润进一步改善空间或较为有限。另外,四季度PPI可能同比转负,上中下游利润结构有望进一步改善。

华西证券认为,根据高频数据来看,10月上游工业品价格整体仍延续回落趋势。因此,预计原材料制造业利润将继续承压。同时,各地方的需求刺激政策也持续加码,叠加成本压力的缓解,中下游制造业利润恢复节奏将继续改善。但是,海外经济增长放缓以及各地疫情反复仍将对工业企业利润修复产生一定影响。综合来看,预计10月工业企业利润会继续改善。后续持续关注本土疫情、海外经济体增长态势以及国内需求回升的节奏。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56