美联储对于11月议息会议后决定已经半公开 结果恐出乎意料 — 2022.10.31

有句俗话说的是福无双至,祸不单行。本想过一个轻松写意的周末但没想到一直在周末休息的美国人,尤其是美联储的喉舌Nick在周末的两天还在工作,周六晚上就已经连发了三篇推文来阐述ECI和核心PCE可能会对美联储12月加息的影响,话里话外的内容都围绕着一个,目前美国人的工资已经进入了“死亡螺旋”的状态。

Twitter @Phyrex_Ni

这意思很简单,都知道目前美国的通胀当前还是挺好的,自从2022年2月达到7.9%的通胀率以来,经过了七个月五次加息总计300个基点后,广义CPI来到了8.2%,而核心CPI更是创造了美国近40年的新高。主要的原因也不赘述了,周日的推文已经阐述的很详细了。而目前对于美联储来说能够降低通胀的只能靠购买力减弱。

而减弱购买力就是要提高贷款利率(已经实现),提升民众的失业率(尚未实现),抑制经济的发展(正在实现),促使民众手中的资产贬值(已经实现)以及减少资金获得的渠道和数量(尚未实现),通过这五个方面最终来降低美国人的消费欲望。套用这五点就可以发现为什么美联储这么着急。

虽然通过加息确实已经提高的了贷款利率,使得很多企业的融资难度大幅上升,尤其是拜登政府新的抗通胀法案更是加重了对高净值的企业和个人征收收税,可以看到企业的业绩确实不好,就连Meta和Microsoft这种大型的科技股龙头企业都在裁员了,这本应该是整个抗通胀环节里最重要的一环。

大企业都裁员了小企业肯定也活不下去,接下去就应该是大量的中小型企业的破产或者减产,不得不进一步裁员,来减少企业的成本,而本裁撤的员工短时间只能去做兼职或者降薪维持生计,因为市场的萎缩必然会造成股市的震荡,业绩出现下滑,大量的股票开始下跌,造成大量的美国白领手中的资产大幅贬值。

一方面工资没有着落不得不降薪或者去打零工,另一个方面投资的资产又在缩水,必然会影响美国人的购买力,尤其是现在食品,能源和房租价格的高涨,都说保暖才能思淫欲,挣扎在温饱阶段的美国人必然会出现消费降级的情况,这样也会使廉价的商品受到追捧,高收益的企业进一步亏损。必须寻找降低成本的方案。

这样就可以从需求端去倒逼生产厂商再去倒逼供应端进行成本和原材料的下降,而通胀自然也就会下降了。可惜的是事与愿违,虽然企业的裁员确实开始了,但因为仍有大量劳动岗位的缺失,以及人力成本的费用高居不下,所以虽然辛苦一些,但仍然能维持一定的生活水准,而且购买力并没有明显的下降。

导致确实有不少的企业营收虽然没有提升,但是净利润却不低,所以不但没有降价的需求反而为了留住员工还依然采用加薪的刺激方案。而员工手中的可支配收入增加了,所以消费也并没有出现收紧,甚至还有余力去投资风险市场,这也导致了美元指数虽然上升,但美债的收益率却不不断提升,带动了流动性的匮乏。

所以就出现了工资增涨和通胀上升的死亡螺旋,一个方面工资继续上涨,拿上涨的工资支付升高的物价,一方面因为物价的上升导致利润增加后发给用工的工资也越高,形成了螺旋上升的局面,这也就是让美联储最为头疼的地方。所以分析后可以直观的发现,根源还是在在于就业的旺盛,也就是非农数据的正向发展。

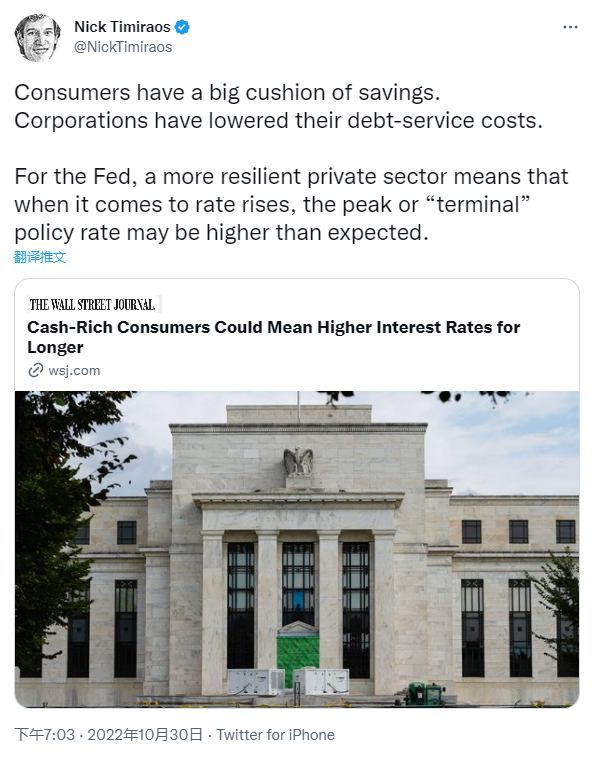

导致的结果就是用工成本增加。前边介绍完用工死亡螺旋后就可以回归今天主线看看周日Nick的发言。首先第一条推文引用的并不是最新的数据,内容说的是消费者有较强的存款储蓄,而且企业降低了偿还债务的成本。所以美联储可以更少的去顾及加息可能会带来的负面影响,而选择提升终端利率或者单次加息的额度。

说人话就是“你们既然都有存粮,那我让经济再差点也没事”,这句话一出,即本上就是否定了21号Nick推文中说美联储开始考虑减弱加息额度的说法,而有点打脸的是,Nick引用的这篇新闻的出处就是美联储在21号发布的“新冠病毒期间的超额储蓄”,也就是说在发布的当天Nick并没有对这篇文章做出任何的解释。

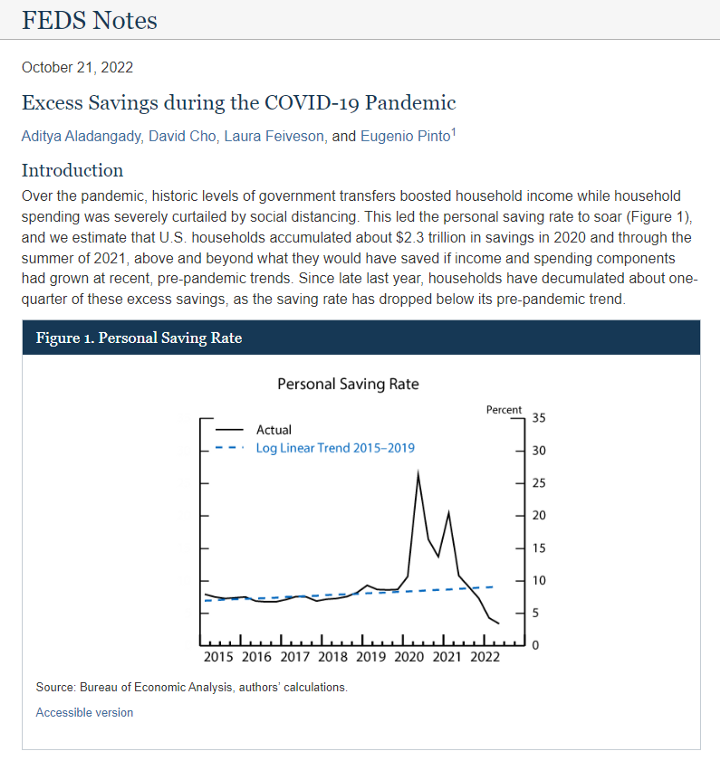

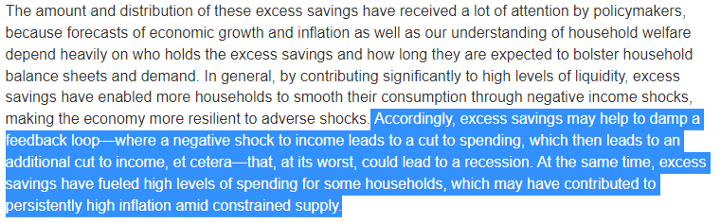

这篇文章的主要内容讲的是,在新冠疫情的期间因为政府的放水,以及人们减少外出和交互使得家庭支出出现了严重的缩减,从而导致了个人储蓄率的上升,经过计算大概可以得出从2020年到2021年的夏天已经累计了2.3万亿美金的储蓄,这比疫情之前增加了25%的超额储蓄,而这些超额储蓄就是帮助人们在物价上涨下。

依然能支付账单的主要原因,换句话来说,就是过度的储蓄会让美联储希望降低物质需求的工作受到阻碍,从而增加通货膨胀的可能,进一步有可能引发经济衰退。说人话就是,“你们存的钱太多了,不符合我们的预期,就是因为你们太多的存款才导致你们依然能买买买,推高了物价。从而带来经济衰退”。

但有趣的是,这样一篇新闻并没有受到广泛的关注,甚至美联储自己都没有大肆地渲染,Nick也在21日和22日都没有转发这篇新闻,想来是一方面21号正处于风险市场大幅下跌的情况,而且美联储也受到了加倍的来自于政治方面的压力,所以根本不愿意去过度的释放这条可能会让市场更加恶化的新闻。

反而在21日和22日连续两天都传达出美联储要考虑在12月降低加息的言论。你要说Nick没有关注这篇文章或者说美联储并不知道这篇文章的内容是完全不可能的,毕竟这篇文章就出自于美联储之手,而美联储发布这篇文章的主要用以也是想告诉市场,“你们别哭穷,我知道你们都有钱”。

毕竟全篇阅读后就能明显的感觉到,随着DPI(个人可支配收入)和PCE(个人消费)的同步上涨,必然是进入到了用工成本螺旋上升的阶段,那么美联储与之对应的只有更加强势的进行加息,从而迫使用户更快或更慢的消耗超额存款,从而降低个人消费。那么别说减缓加息了,就是终端利率继续增加都是正常的。

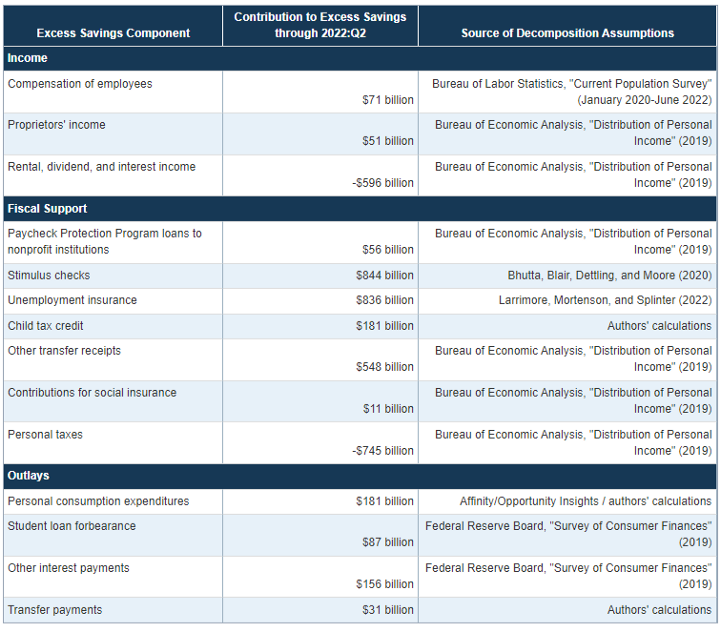

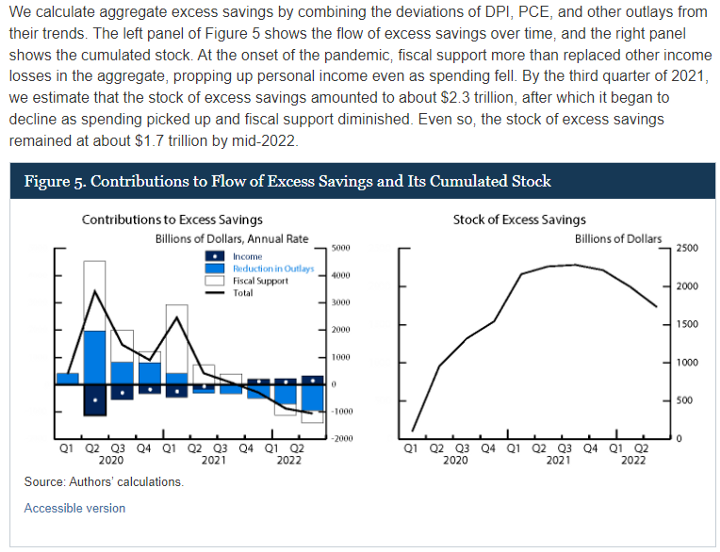

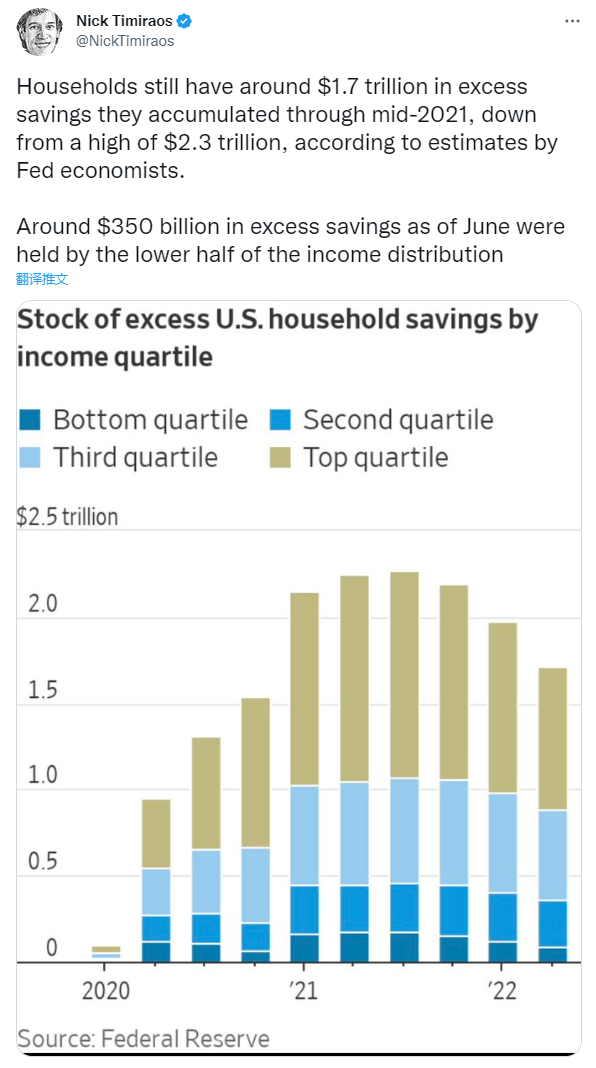

那么就会有小伙伴问,是不是因为数据已经过期了,这毕竟是截止到2021年夏天的数据,那么会不会是因为2022年的数据已经有所好转,所以美联储更多的想要把它作为一项功绩来表现。其实这么说也没错,确实截止到2022年年中,用户的超额存款已经从2.3万亿美金减少到了1.7万亿美金左右,但这点减少量杯水车薪。

甚至是低收入家庭仍然保持着3,500亿美金的超额储蓄。这也是Nick的第二篇推文,从这篇推文中就可以看到火药的气味加重了,就是说目前连美国的穷人都有大量的存款来抵御目前的通胀,并且可以继续在高通胀的情况下保持较为正常的消费,也就是说美联储限制了7个月后,没有成效的原因之一就是穷人的存款太多。

这不是明摆着再打民主党的脸,毕竟目前民主党现在走的路线就是拉拢中低收入的选票,而支持美联储的原因也是为了给中低收入的美国人减少负担,但结果,这些中低收入者反而会成为美联储打击的对象之一,这就已经不在是失业率会否提升的问题了,而是赤裸裸的打算从美国民众的底层开始抑制。

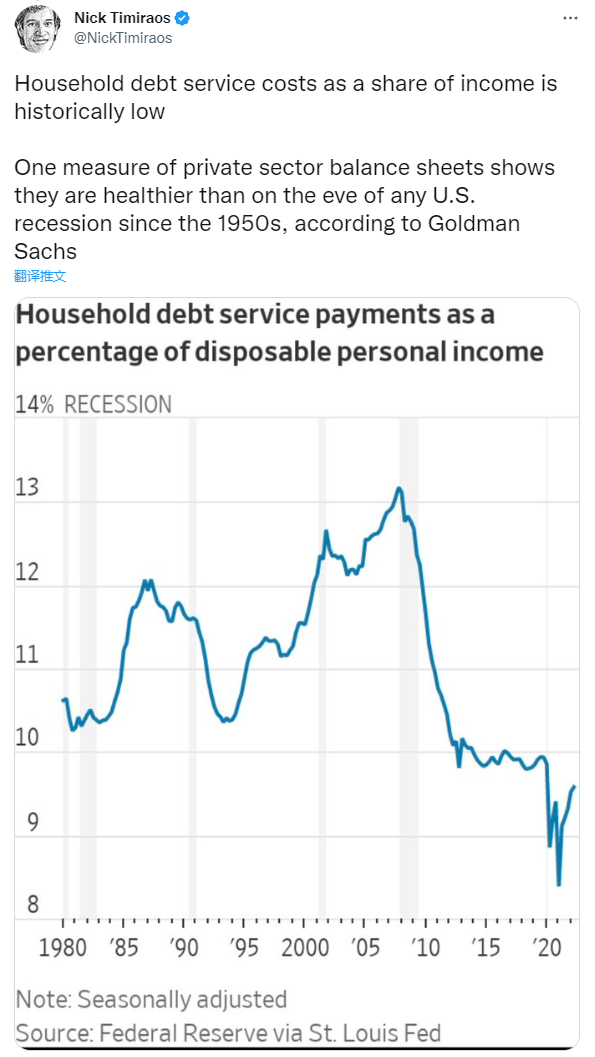

而Nick的第三篇推文则引用了高盛的分析,目前是自1950年以来家庭债务是处于历史最低的时刻,其意思就是表明了,现在的债务太低,收入并没有减少,甚至还有大量的存款。而正是因为如此,所以美联储的加息计划并不能有效的传导到市场中,那么接下来可以做的还有什么?我想大家都已经呼之欲出了。

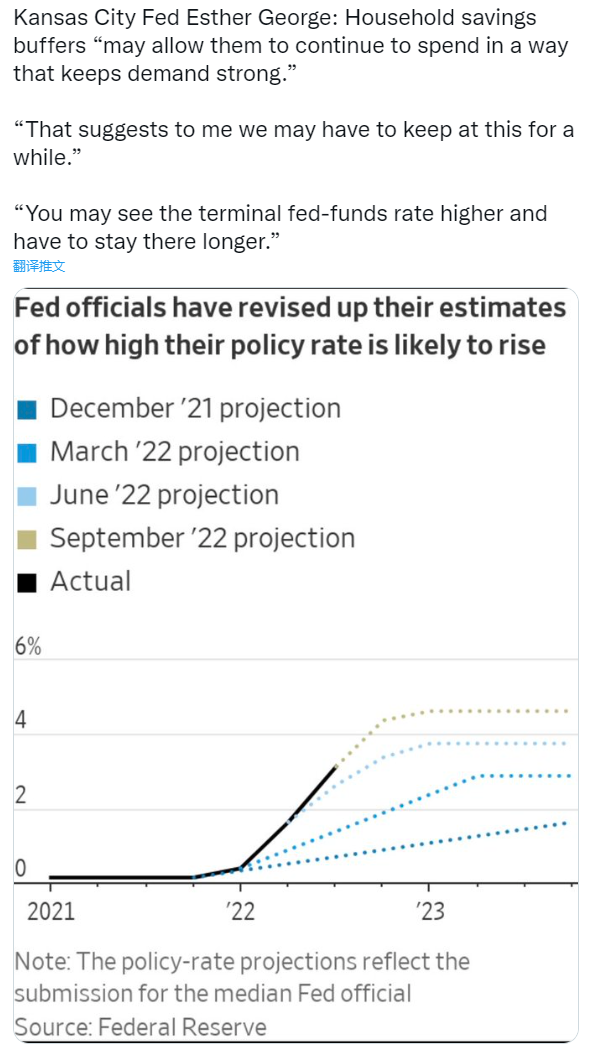

这也是Nick的第四篇推文,也是最后一篇正式发表的推文。引用美联储官员Esther George的说法,“这对我来说意味着我们可能不得不多坚持一段时间。你可能会看到终端联邦基金利率更高,并且必须在那里停留更长时间。”这已经充分的代表了美联储或者说是鲍威尔想要表达的意思。

美联储可以做出一定的让步,12月加息50个基点并不是不可以,但作为减弱加息的代价,就是要增加终端利率的上限,也就是今天高盛说的在2023年3月前终端利率可能会提升到5%,这里有两层含义,第一层是美联储在截止到2023年3月前的加息路径很有可能是75(11月)+50(12月)+50(2月)。

而第二层的含义则是2023年的2月未必是最后一次加息,很有可能在2023年的2月后,也就是3月甚至是5月还有加息的可能,而且最终的终端利率可能会提升到5.5%。要知道在周末之前,市场对美联储的预判是到2022年底联邦基金利率加到4.5%(75+50),而到了2023年全年加息50,2023年的剩余时间终端利率保持在5%。

最后Nick在回答推友问题的时候几乎是给出了明确答案。2022年加息75和50应该不是问题,但50之后必然还有最少一次较大幅度的加息,并且会持续高利率到通胀降低到目标为止。而这应该就是鲍威尔在11月3日议息会议后将要表达的内容。而对于风险市场来说,既不会有过分的利空刺激,也不会产生较大的利好影响。

不得不承认美联储确实是情绪和预期管理大师,一句话没说就通过Nick的推特反而让市场去自己克制自己,而对于BTC和ETH来说,这并不是一个投资者想要看到的局面,但你说情况可能会更坏,这也未必,毕竟确实实现了减弱加息的举措,这点是会稍微的刺激市场的上浮,但依然存在达摩克里斯之剑来抑制爆发。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26