原油:成品油需求将提振冬季原油消费

来源:中粮期货研究中心

摘要

1.下游成品油需求好于预期,令库存维持在低水平,并推动裂解价差出现反弹。

2.实际需求并没有显著下降,但炼厂停工检修季开工率依然走低,因此下游消费尚未完全向上游需求传导。

3.预计在检修季结束后,原油需求将受到下游更强的提振,并且低库存高利润的情况将在中期利好于上游需求,中期价格倾向于震荡走强。

在超预期减产推动的大幅反弹之后,油价已经回落后转为区间震荡,市场对供给收紧的炒作暂告一段落,而需求的不确定性依然是关注焦点。

当前欧美取暖需求增长的冬季即将来临,油价在不确定性的震荡中面临中期方向的选择,实际需求尚未出现先前过度交易的恶化,而美联储加息放缓的预期已经出现,本文从下游产品需求向上传导的逻辑,来分析成品油需求对美国冬季原油需求的推升过程。

一

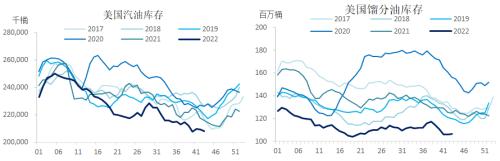

下游成品油供需偏紧

首先从占比最大的两个成品油——汽油和馏分油来看,库存量均位于显著低位,在此前报告中我们已经分析过,成品油低库存的情况已经持续了半年,无论是消费旺季还是淡季,传统累库还是去库周期,库存下滑都快于同期。

图1:美国汽油和馏分油库存

数据来源:Refinitiv Eikon

下游的低库存反映了成品油需求好于预期,至少需求下滑的趋势还没有改变供需平衡状态,悲观的预期尚未得到证实,市场对需求下滑预期的交易也暂时降温。

且临近冬季,取暖油需求即将迎来消费高峰,即使未来消费没有额外增长,中短期之内也会有补库的需求来提供额外支撑。从时间上来看,低库存的现实或将在中期内提供额外的利好,如冬季之前取暖油囤积需求已经开始推动需求增长,而这种利好在冬季结束之前可能会持续存在。

二

裂解价差回升

汽油的消费旺季已经过去,汽油消费需求下降使得裂解价差整体回落至同期水平,本月初OPEC+减产的决议提振了原油和成品油价格,利润出现小幅回升但幅度不大,因秋冬季汽油需求一般相对偏低。

与之对应的是取暖油裂解价差显著走高,如前文所述,馏分油(包括柴油和取暖油)供需紧张已经推升裂解利润大幅上行,目前取暖油裂解价差维持在历史此高位,远高于同期水平,也带动原油整体裂解价差回升。

图2:取暖油和原油裂解价差

数据来源:Refinitiv Eikon

而分产品来看,取暖油-汽油价差同样震荡回升到了历史高位,取暖油需求即将走强,按照季节性规律,冬季二者价差一般还有走高趋势,如果当前的高价差继续上升,则对炼厂活动将产生更大推动,且炼厂将更倾向于生产取暖油。

图3:取暖油-汽油价差

数据来源:Refinitiv Eikon

三

下游需求即将向上游传导

目前成品油和原油供需之间存在差异,下游的供给虽然偏紧,却没有顺利传导至上游,从炼厂活动来看,开工率依然在震荡走低过程中,因此美国原油库存在释放SPR的支持下维持相对平稳。

图4:美国炼厂开工率

数据来源:Refinitiv Eikon

我们认为上下游之间的差异可能会在中期成为原油需求的潜在推动。在9-10月左右是炼厂传统停工检修季,往年炼厂开工率都会出现显著下滑,而进入11月后重新开始走高。今年炼厂消费下降符合季节性趋势,且降幅并未超过同期,推断下游的低库存对炼厂活动已经产生了一定提振,但碍于美国炼厂季节性检修并没有使炼厂消费显著上升。另外欧洲的炼厂同样受到法国工人罢工等影响,炼厂端的消费下滑并不意味着终端需求不好。

而在停工检修之后,正式进入冬季取暖消费旺季,在高利润的推动下,炼厂活动可能将开始加速上升,从而使下游产品供给稳定。而即使是非旺季的汽油,可能也会有额外的补库需求,因此成品油需求强劲并非无法向上传导,而是在炼厂开工重新活跃起来之后、推迟传导到原油需求上。若无飓风等客观因素影响炼厂活动,开工率在11月之后可能强于往年。

四

需求超预期将推动油价中期走强

综上所述,当前成品油供给偏紧的趋势将对原油需求产生有时滞的利好,将会逐步反映在中期需求中,因成品油的需求需要通过自身库存和利润传导到炼厂活动,进而影响原油需求,即使下游消费已经出现下滑迹象,上游的需求在短期内可能也继续受到低库存的支撑。

自美联储快速加息以来,市场对需求预期已经普遍较为悲观,但目前实际需求并没有预期那么差,市场也在调整观点,将一部分关注点放在了中短期之内供给收缩上。因需求略强于预期、供给超预期削减,我们认为中短期之内原油的基本面还将继续维持紧平衡状态,加上美联储下调加息幅度预期已经出现,宏观风险偏好在短期内可能开始回暖,基本面和资金情绪均对油价产生利好,中期价格倾向于震荡走强,兑现时点预期将出现在未来一两周原油需求开始向上回升的时候。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26