铜:短期强势不改长空思路

来源:中信建投期货微资讯

摘要

铜价在本周强势上涨的直接原因是美元指数的回落,逻辑是美国经济数据出现衰退信号,关于美联储继续大幅紧缩的担忧缓和,宏观情绪改善。

铜库存依然处在低位,且保持去库状态,显著增强了铜价对于市场利好的弹性,并且提供了一种底部逻辑,给予了铜价有力支撑。

但是,经济最糟糕时点仍未到来,美元指数保持强势的基础亦未改变。此外,精铜供给保持上升,若明年废铜供给改善,而需求随经济萎缩进一步下滑,供需大概率转向宽松。

因此,当前押注铜价向上突破仍不是一个好策略,逢高布局空单在风险收益比上更占优势。

风险提示:供应收缩、需求下滑不及预期

一、 市场回顾

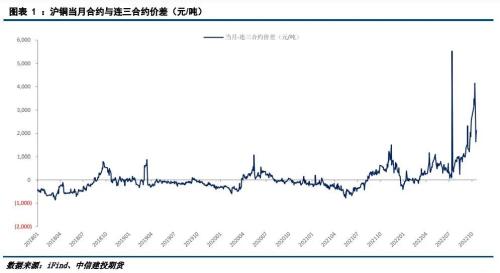

10月27日晚间,铜价继续上行,伦铜收复日间跌幅,最高涨至7760美元,沪铜主力一度涨至64000元,当月合约涨至64850元。目前,人民币贬值、低库存及持续紧张的供需格局是支撑铜价保持在当前高位的主要原因。此外,随着全球宏观经济衰退信号陆续释放,市场似乎正在完成悲观预期的消化,多头力量反倒有所增强。这也可以从主力与连三价差的高位回落中可见一斑。主力与连三价差从10月中旬最高4000元/吨降至2200元/吨,在基本面未发生改变的情况下,意味着市场对远月合约悲观预期正在修复。

二、宏观经济衰退信号降温紧缩担忧

国内经济下行压力凸显,主要表现为内外需较为疲弱。中国经济数据显示,三季度GDP同比增长3%,环比提升3.5个百分点,其中9月社零总额达37745亿元,同比增长2.5%,环比下滑2.9个百分点,而9月出口3227.6亿美元,同比增长5.7%,较预期值低0.1个百分点,较前值下滑1.4个百分点,消费和出口双双偏弱。

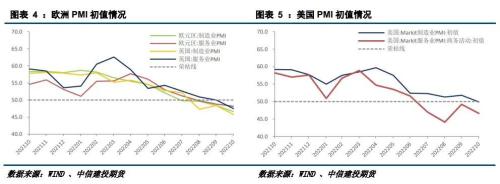

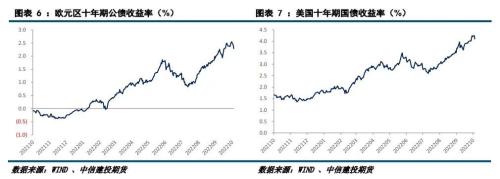

从全球其他主要经济体陆续公布的经济数据来看,海外同步释放出踏入经济衰退的信号。数据显示,多国PMI初值持续萎缩,几乎都位于荣枯线下方。其中,美国制造业PMI初值49.9,预期51,前值52,创28个月新低,而服务业PMI初值46.6,预期49.2,前值为49.3,为2个月低位。欧元区10月制造业PMI初值为46.6,远不及预期与前值,而服务业PMI初值为48.2,符合预期但略低于前值。英国制造业与服务业PMI初值分别为45.8、47.5,远弱于预期与前值。从利率市场数据来看,25日欧元区长期公债、长期美债收益率较前一日分别下滑约13BP、15BP,双双呈现见顶回落趋势。美债作为全球风险资产定价之锚,它的上涨有助于短期内提升商品估值,促进反弹。

此外,持续的通胀压力使得消费一度陷入疲弱。数据显示,美国10月谘商会消费者信心指数跌至102.5,远低于市场预期值106.5。而最新公布的8月美国20城综合房价指数环比降幅达1.3%,超市场预期0.8%的降幅,刷新金融危机以来跌幅记录,指数同比增幅则显著收窄至13.08%,叠加美国9月新屋销售与成屋销售年化月率分别自8月的28.80%、-0.4%大幅下滑至-10.9%、-1.5%,美国房地产降温走弱信号不言而喻。此外,美国9月制造业PMI初值为两年来首次跌破50荣枯线。美国经济衰退信号愈发强烈。

面对全球经济衰退信号再现,铜价并未因为疲软的经济数据而出现过多下跌,反而出现大涨。分析认为,一方面,美国经济出现衰退迹象,美国相对于其他经济体的的优势正在丧失,致使美元回落。另一方面,基于当前美国经济数据释放的确认衰退的信号,预期四季度经济进一步收缩的概率飙升,在金融市场陷入萎缩风险的压力下,货币政策在未来放缓紧缩步伐甚至拐头的预期有所升温,降低了铜价下跌的压力。综合来看,所有变化带来的结果是宏观情绪的短暂好转,因而促成了商品的普遍反弹,铜在强基本面支撑下成了最强者。

三、 短期内偏紧的供需格局泰山可倚,但持续性存疑

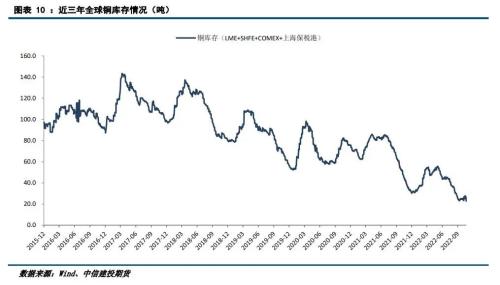

在宏观经济已经下滑的情况下,铜市场供需格局依然偏紧,提供了一个潜在的底部逻辑。数据显示,10月中旬上期所仓库铜库存曾大幅积累,一周内增加近6万吨,但随着交割结束,又开始了持续的去库,这意味着供需偏紧的状态并未得到根本性扭转。过去一周,交易所铜库存减少2.6万吨,上海保税区库存降至1.2万吨,三大交易所+上海保税区铜库存合计只有22.87万吨,为近7年最低水平。

低库存对铜价形成强有力的支撑。一方面,从交易层面来说,由于库存过低,空头很难聚集起足够的力量对抗多头,尤其是近月合约,一直面临逼空风险,因而铜价向上弹性、对市场利好消息的敏感度得到了显著增强。另一方面,从基本面局势来看,经济虽然已经出现了衰退迹象,但当前处在低库存状态,且供需紧张局面未有缓解,那么,市场可能产生这样一种预期:当明年全球经济真正衰退时,需求下滑幅度可能也不大,即使累库,最终库存水平相对历史数据依然偏低,而当经济复苏时,全球能源转型必将再度拉动铜消费大幅增长,供需紧张局面将再现,铜牛将随之回归。我们认为,这两点原因一定程度上既解释了近月合约的强势,也解释了远月合约的修复,事实上构成了判断当前铜价已是底部的逻辑支撑。

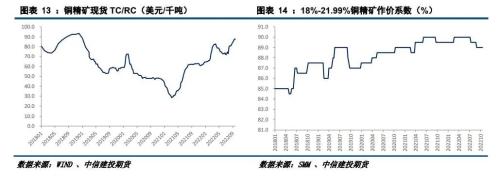

不过,铜矿及精铜的供给依然呈上升趋势,废铜供给有望回暖。9月铜矿石及其精矿进口量达227.3万吨,同比增长7.79%,环比微增0.62%,而精炼铜当月进口量达36.3万吨,同比增幅扩大至40.19%,环比增加9.50%。此外,9月铜材及废铜进口量同比增长均超20%。得益于进口货源量的稳定增长,国内铜精矿现货TC/RC自7月末71.9美元,持续上涨至87.7美元,国内铜精矿作价系数小幅下调至89%。从全球范围来看,虽然海外铜供应市场扰动因素复杂丛生,但铜精矿的供需依然呈现偏宽松状态。因此,铜供需紧张的主因仍是国内废铜供给的不足(请参见《建投有色·铜:供需紧张,铜都去了哪里?》)。分析认为,国内废铜供给不足的主因是疫情,待明年疫情防控形势改善,废铜供给有很大概率回暖,届时需求随经济萎缩进一步下滑,供需转向宽松很可能兑现。

四、 经济寒冬未过,长空仍是思路

美元指数拐点言之尚早。过去几周,因为欧洲局势好转,美国经济出现衰退迹象,美元指数明显回落,但是,如果就此判断美元拐点出现,尚缺乏足够的证据。目前全球经济仍处在下行趋势中,美国依然是相对表现最好的,且美联储货币政策紧缩力度也是最大的,未来还有缩表,美元保持强势的基础并未被改变。

经济远未到最糟糕的时点。美国PMI初值跌破荣枯线虽然有助于降低市场对美联储继续大幅紧缩的担忧,但这也确认了经济下行的事实,增加的利息已经对经济增长构成了挑战。结合IMF下调经济增长预期,以及参考以往加息、缩表对经济的影响,我们依然认为经济最糟糕的时候还没有到来,目前仅仅只是起点。况且,欧美通胀依然处在高位,货币紧缩依然是压制通胀的重要手段,短期内很难改变。如果从美林时钟的角度来看,全球经济仍然是处在滞胀阶段的末期,尚未确认衰退。我们认为,2023年将有更多经济体陷入萎缩,全球经济还有继续下行的空间。

未来一年供需转向宽松的可能性更大。从经济周期和运行阶段来考虑,目前的铜需求水平较过去和未来一段时间来说可能都是相对高位,明年继续向上的空间有限,甚至保持稳定都面临困难。精铜供给大概率能保持稳定,废铜供应有望恢复并带动总量稳中有增。因此,供需拐点更有可能到来。

综合来看,虽然短期内的强势上涨给空头方带来了较大的压力,但从中期趋势来看,上涨的支撑依然不够牢固,相比押注铜价继续向上突破,空头布局的风险收益比更高,逢高布局空单依然是最优选择。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56