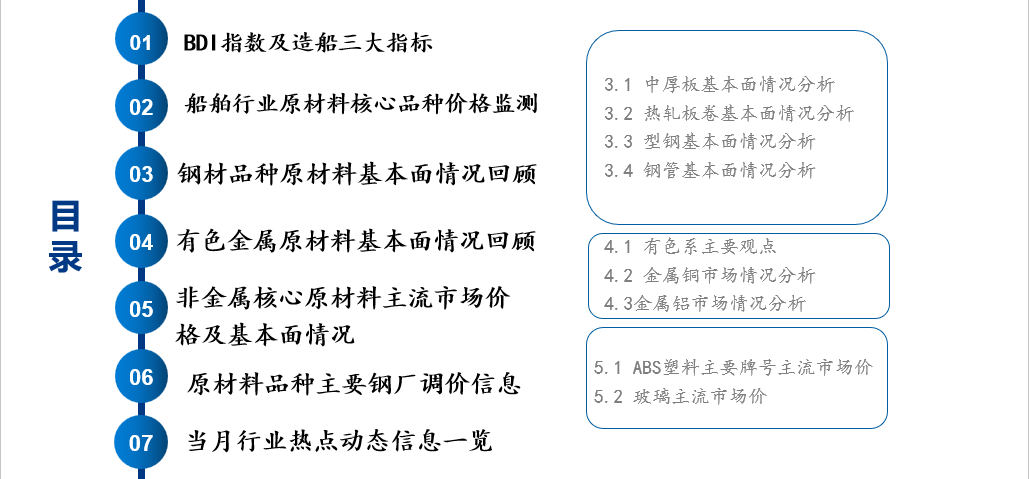

Mysteel:船舶原材料周报(10.24-10.28)

核心观点:上周钢铁市场价格小幅下行,28日国内钢材指数(Myspic)综合指数报收143.89点,周环比下跌1.99%。本周五大钢材品种供应979.39万吨,增量2.18万吨,增幅0.2%。五大钢材品种节后第四周供应虽有回升,但增幅环比明显收窄,且表现长增板降;有色方面,电解铜价格先跌后涨,前期由于进口货源补充市场,下游需求难以消耗,升水持续回落,价格有所下跌。后半周,受宏观方面影响,铜价回温;铝市方面,价格小幅下跌,现货成交颓势未改,持货商出货仍显积极,下游多为刚需采购,整体成交欠佳。

展望本周,现阶段需求可持续性仍有待考量,伴随北方天气的不断恶化,采暖季限产,以及季节性需求淡季,供需双方在本就表现不佳的水平下再度趋弱,使得现货价格逐步回调,对冬储是否储货造成一定困扰,这也是现阶段市场谨慎或不乐观的主要原因。综合来看,短期内,年底赶工刚需支撑,促使基本面表现维持紧平衡状态;有色方面,铜后市消费仍趋于走弱预期,升水上涨空间亦有限;铝市目前市场对于后市预期较为悲观,叠加成本支撑或有所走弱,短期铝价缺乏上行动力转而走弱。

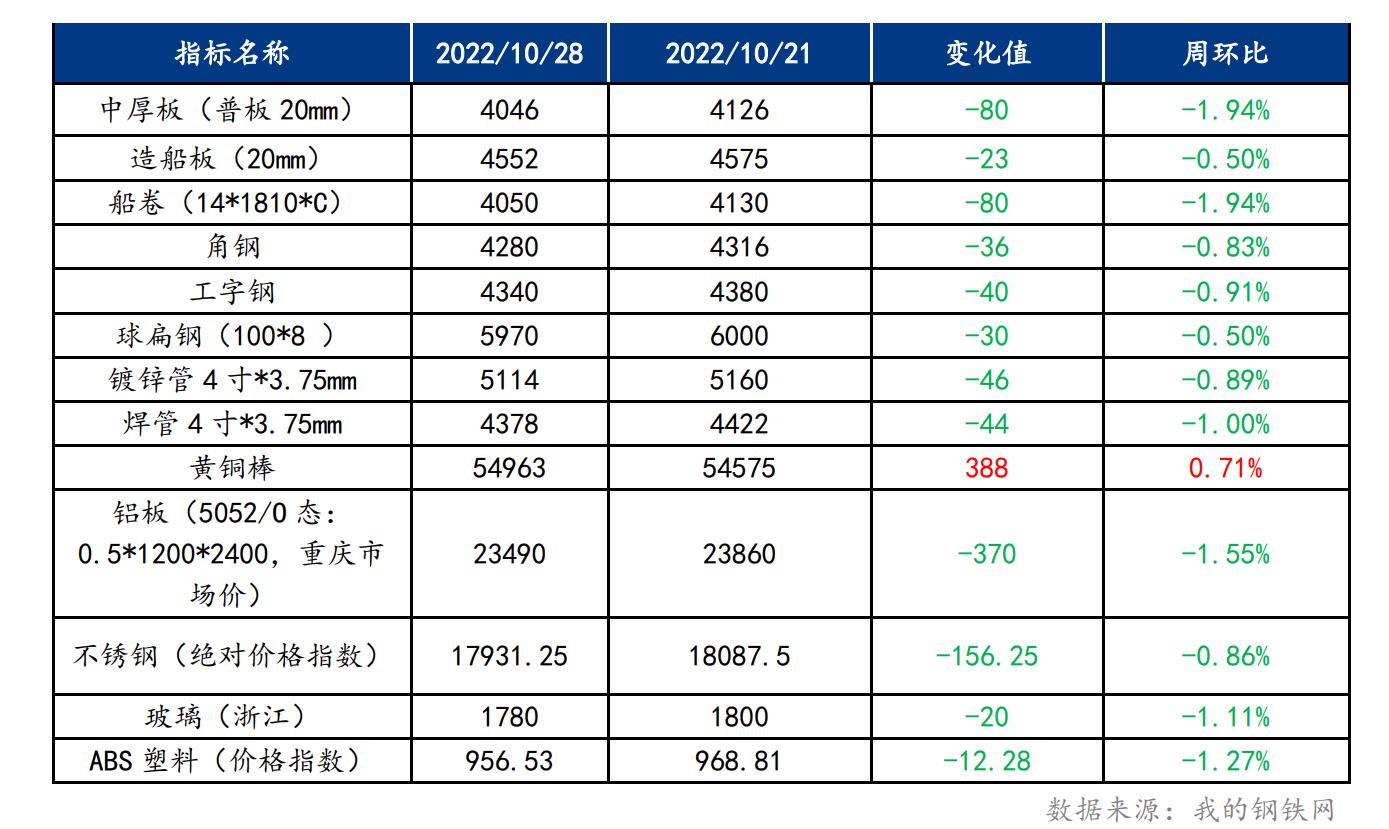

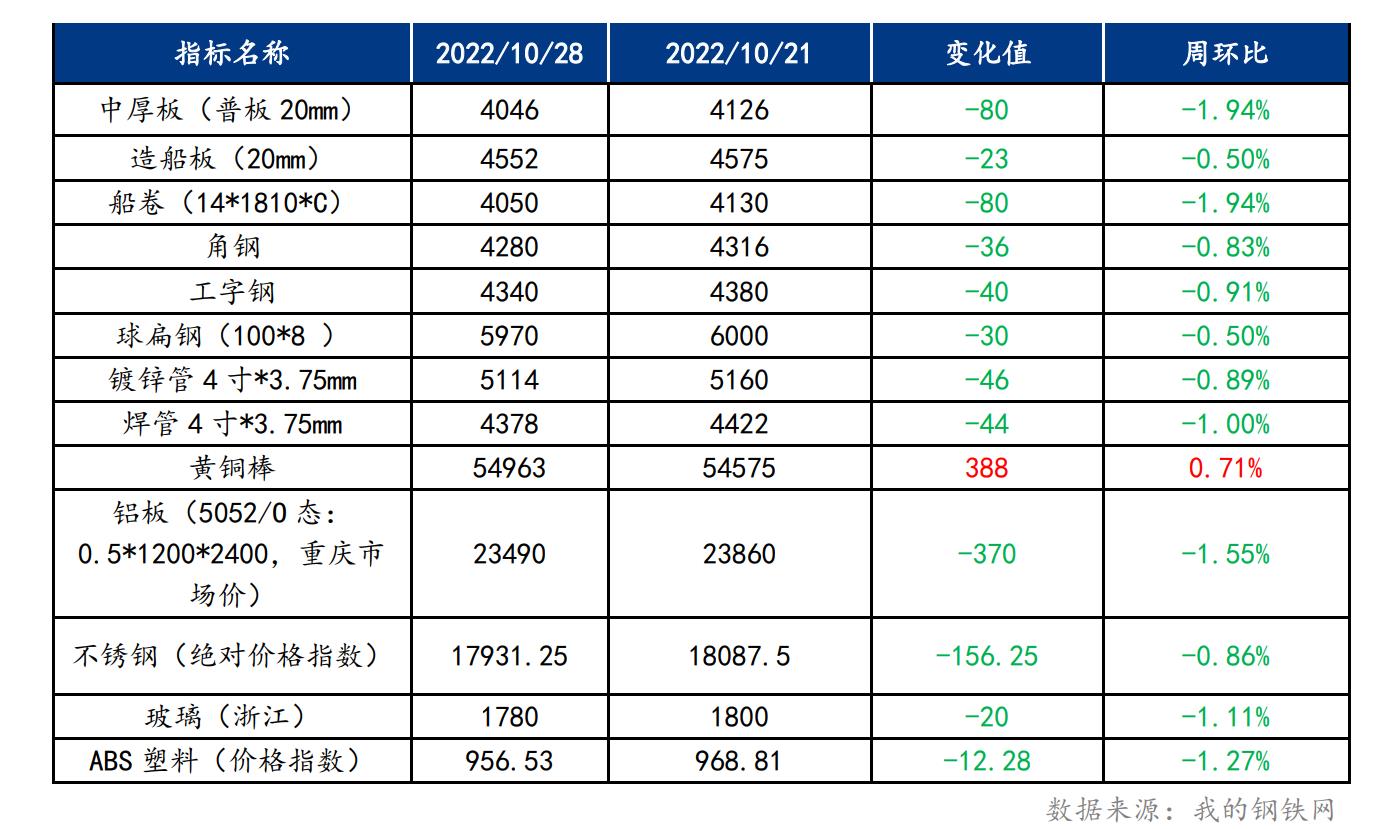

一、原材料品种价格监测

截止2022年10月28日,各原材料当日即时价格以及价格周环比情况如下:

二、船舶行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:上周中板价格继续下行 预计本周价格将维持趋弱态势

供应方面,上周中厚板产量143.95万吨,周环比减少0.24万吨;库存方面,钢厂库存79.97万吨,较上上周增加1.57万吨,社会库存106.82万吨,较上上周减少1.44万吨,总库存197.65万吨,较上上周增加0.27万吨。当下正处于淡旺季转换的阶段,市场对于后期需求预期转弱。并且钢企面临着亏损的风险,主动减产检修的情况增多。临近十一月,北方面临着秋冬季限产,后期供给压力有望缓解。目前南北价差已经拉开,北方进入冬季用钢量明显下滑,库存出现了累增,加之钢厂订单情况不容乐观,后期恐对价格依旧是阻力。综合来看,预计本周中厚板市场价格依旧维持趋弱态势。

主要内容摘要②——型钢:需求释放不足,型钢价格将弱稳运行

上周型钢市场价格呈现趋弱走势,周初钢铁交投延续低迷氛围,型钢价格阶梯式下跌,周中虽有成交好转,但需求更进不足难以支撑价格企稳,型钢供应尤其H型钢品种预计呈现高位运行,而短时间内反弹机会不大,价格下行压力仍然较大,临近周末,期现同弱,本周价格弱势运行态势难改。供应方面,供应方面来看,长流程型钢供应上周仍然增加,本周钢企大幅减产预期并不大,利润部分品种继续倒挂,H型钢利润压缩;库存方面,厂库、社库累库压力均一定增加,去库速度明显存在一定抑制,价格多有优惠促出货。综合来看,本周供需矛盾仍然突出,钢厂利润持续压缩,短时间内反弹机会并不大,关注社会库存去库速度,需求释放尚不足以支撑价格,综合预计,本周国内型钢市场价格将继续趋弱运行。

三、船舶行业原材料基本面分析——有色篇

主要内容摘要③——铜:上周电解铜价格小幅上涨,预计本周价格将继续震荡运行

上周电解铜价格先跌后涨。前期由于进口货源补充市场,下游需求难以消耗,升水持续回落,价格有所下跌。后半周,受宏观方面影响,市场对于美联储加息预期缓和,美元指数重挫,人民币对美元汇率大幅走高,致使外盘有色表现强劲,国内盘面持续高开上涨;且下游需求表现尚可,现货升水止跌回涨,价格重返64000元/吨以上。目前基差维持高位区间波动,且银十旺季接近尾声,后市消费仍趋于走弱预期,升水上涨空间亦有限,整体或波动于300~500元/吨。

四、船舶行业动态热点信息一览

1.GTT推出三储罐大型LNG船设计

法国工程公司GTT披露了最新的三储罐174000立方米LNG船设计,该设计已经获得DNV和法国船级社(BV)颁发的原则批复(AiP)。

据悉,新设计与传统设计相比有3个储罐而非4个。这种尖端技术解决方案采用GTT公司开发的Mark III和NO96技术,旨在提高船舶的盈利能力和整体性能,并且能为船厂节约时间和优化造船时间表。

三储罐LNG船概念通过减少一个船舶隔离舱 (Cofferdam)、一个泵塔和所有相关的低温设备(液体和气体顶盖、阀门、管道、雷达等)来降低建造成本,围护系统的总表面积也将减少大约2000平方米,从而减少了材料和船舶的建造成本。

同时,LNG运输量与低温衬里表面积之间的比率也得到了提高,将有可能降低每天的蒸发率。举例而言,GTT公司预计,使用Mark III Flex技术,蒸发率将低至每天储罐容量的0.08%,而目前在运营的LNG运输船的每天蒸发率0.085%。

如需船舶行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。 感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26