华西证券:给予钱江摩托买入评级

华西证券股份有限公司崔琰近期对钱江摩托进行研究并发布了研究报告《系列点评之九:22Q3超预期 销量高增+利润兑现》,本报告对钱江摩托给出买入评级,当前股价为19.98元。

钱江摩托(000913)

事件概述

公司发布2022年三季报:2022年前三季度实现营收44.8亿元,同比+30.0%;归母净利4.1亿元,同比+49.1%;扣非归母净利4.0亿元,同比+73.2%。其中2022Q3实现营收19.0亿元,同比+44.3%,环比+14.8%;归母净利2.1亿元,同比+102.1%,环比+27.1%;扣非归母净利2.0亿元,同比+83.4%,环比+25.5%。

分析判断:

22Q3业绩超预期销量高增+利润兑现

营收端:强势产品周期驱动下,2022年公司中大排量摩托车迎来爆发式增长,据中国摩托车商会数据,2022年1-9月公司250cc+中大排摩托车累计销售12.2万辆,同比+87.2%,拉动2022前三季度营收端同比+30.0%。其中2022Q3单季250cc+中大排摩托车销售5.3万辆,同比+103.5%,环比+5.6%,拉动2022Q3单季营收同比+44.3%,环比+14.8%,创出历史单季新高,营收增速低于中大排增速我们预计主因:1)小排量销量下滑,2022Q3同比-23.8%;2)中大排入门级(闪300S)占比提升,部分拉低中大排销售单价。

利润端:2022Q3公司整体毛利率27.5%,同比+2.4pct,环比-1.5pct,同比高增预计主要受毛利水平更高的中大排量占比提升拉动,环比下滑预计源于产品结构变化。在营收增长、盈利能力提升双重促进下,2022Q3公司单季实现归母净利2.1亿元,+102.1%,环比+27.1%,剔除汇兑收益、减值损失等影响,还原后归母净利约2.0亿元,超出此前预期。

费用端:2022Q3销售、管理、研发、财务费率分别2.7%、4.0%、4.0%、-4.6%,同比分别+0.0、-0.7、+0.5、-4.0pct,环比分别-0.3、-0.1、-1.3、-0.4pct,财务费率的同比大幅下行预计主要系美元升值带来的汇兑收益提升。

强势产品周期开启中大排销量快速增长

中大排量摩托车销量和业绩贡献的快速增长是公司当前核心看点。250cc+市占率公司高居行业第一,2022年5月以来,在强势产品周期驱动下,公司中大排量销量迎来爆发式增长,据中国摩托车商会数据,2022年1-9月公司250cc+中大排摩托车累计销售12.2万辆,同比+87.2%,表现明显优于行业。其中爆款车型闪300S及赛600贡献核心增长,体现产品定义能力提升,考虑到上述两款车型同级别核心竞品较少,且较好契合消费者车型偏好变化,预计后续仍具较强延续性。同时据7月13日工信部第359批产品公告公司多款车型在列,包括赛550(9月7日正式上市,定价3.6万元)、闪250、闪350等,均存一定爆款潜质,有望进一步抬升销量。

治理结构持续改善聚焦摩托主业拖累因素消除

治理结构持续改善,渠道、研发、合作全面升级。1)管理:从国企到民企,2022年5月发布实控人增持+股权激励计划,按发行上限完成后吉利方面股权占比将提升至37.7%,8月26日正式获证监会受理,股权激励覆盖全部5名核心高管;2)渠道:深化实施Benelli及QJiang渠道直营模式改革;3)研发:2021年11月底钱江摩托上海公司正式开业,设立新能源研发、工业设计、国际外贸三大中心;4)合作:2021年底同哈雷合资公司正式完成注册登记,加速目标摩托车量产落地。聚焦摩托主业,扰动因素消除。吉利接手后要求公司聚焦摩托车主业,截至2022Q2拖累因素基本消除:1)锂电业务:现已停产,2021年10月经浙江省温岭市人民法院裁定,公司以2600万元成为钱江锂电重整投资人,同期公司公告钱江锂电与舒驰客车诉讼案终审胜诉;2)房地产:2019年竣工,销售完成后终止;3)半导体封装、电控不再投入资源。

投资建议

鉴于公司中大排量销量持续快速增长带来盈利能力提升,上调利润预测,预计公司2022-2024年营收59.26/74.57/93.54亿元维持不变,归母净利由4.48/5.74/7.58亿元调整为4.96/5.95/7.84亿元,EPS由0.96/1.22/1.62元调整为1.06/1.27/1.67元,对应2022年10月28日19.09元/股收盘价,PE分别18/15/11倍,维持“买入”评级。

风险提示

禁、限摩政策收紧导致国内摩托车需求下滑;外资品牌新车型大量引入导致市场竞争加剧;QJMOTOR新品牌市场拓展不及预期。

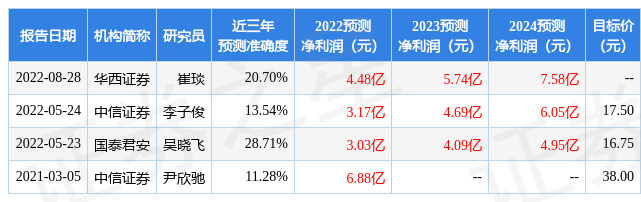

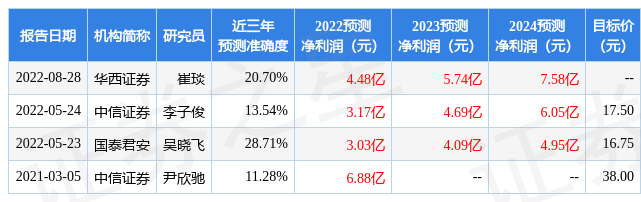

证券之星数据中心根据近三年发布的研报数据计算,国泰君安吴晓飞研究员团队对该股研究较为深入,近三年预测准确度均值为28.71%,其预测2022年度归属净利润为盈利3.03亿,根据现价换算的预测PE为28.49。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为28.0。根据近五年财报数据,证券之星估值分析工具显示,钱江摩托(000913)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管89.96

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26