中银策略:聚焦中游,把握结构

核心结论

中游制造和科技有望成为新一轮中周期的主导产业,符合政策支持方面,潜在未来能得到系统性重估,明年全球将进入第二库存周期,中游制造膨胀将更加受益。

观点回顾

01市场热点思考

《聪明的投资者》中“市场先生”在上周似乎有些悲观过度,对市场有些非理性的低估,这个时候投资应该有勇气和意愿从它手中购买,以获取更高的预期回报。

上周,前期影响A股最大的海外市场波动趋于缓和,美国经济进入衰退后期,美联储政策紧缩逼近拐点。国内3季度经济数据持稳向好,稳外资和市场主体预期政策交替出台,基本面趋势支撑着市场。然而,A股和港股市场却出现了调整走势,外资流出是主要归因。年内上一次程度相当的外资流出是俄乌冲突阶段,这些资金以短期交易为主,规避不确定性是外资离场观望的主要原因。后续美元回落,国际资本重新流入新兴市场是大势所趋。

A股3季报披露接近尾声,一些权重大市值成长公司业绩低于预期是大盘蓝筹指数下跌的原因之一。这些公司行业属性以消费为主,稳定增长是它们业绩的特征。当短期业绩低于预期时,估值的向下回归带动估价调整难以避免。此外,外资流出也加重了消费行业重仓股的调整。3季报营收继续回落,部分原因来自于上游周期行业业绩走弱,宏观上与工业企业利润和PPI走势相对应。从基金3季报的数据看,上游资源减仓明显,中游制造是加仓的主要方向。

从中周期资本开支的视角,制造和科技有望成为新一轮中周期的主导产业,符合政策支持方面,是潜在未来能得到系统性重估的两大方向。一方面,23年全球将进入第二库存周期,它的特征是量升价平,中游制造膨胀更加受益,特别是海外营收占比高的制造公司,产能扩张配合渗透率需求提升,业绩端更快的增长有望得到更强的重估。另一方面,在经历19-21年的市场培育、估值修复,22年周期性估值挤压和突围,科技行业有望开启新一轮业绩主导上涨行情。期间硬科技与软科技有望形成闭环,形成正反馈的业绩螺旋上升。

02大势及风格

国内需求边际改善仍有待积极信号。本周统计局披露了9月经济数据,整体来看,9月经济数据并未提供太多超出市场预期的信息。生产端修复弹性明显较高,9月工业增加值同比及环比数据均出现明显回温。需求端,基建投资依旧是重要支撑,市场关注的地产投资虽仍处于双位数负增长,但销售降幅明显收窄,显现出一定的低位初步企稳迹象;局部疫情影响下,消费复苏进程依旧缓慢。整体来看,国内需求底部形态较为平稳,边际上行信号仍有待进一步观察。此外,9月工业企业利润增速仍处下行趋势之中,作为A股盈利的前瞻指标,三季度A股业绩恐难出现超预期改观。结合产成品库存数据,国内库存周期仍处于去库阶段。综上,从基本面角度来看,当前国内需求仍处于下行中后期。

需求弱+政策宽,国内仍处衰退后期。宏观政策方面,临近月末,本周央行连续5日超量续作到期逆回购向市场投放流动性,净投放8400亿元,市场流动性环境维持较为充裕的状态。此外,稳经济一揽子政策和接续措施仍在持续推进,宏观政策宽松趋势不改。结合基本面与宏观政策环境,根据我们的大势研判框架,当前国内仍处于基本面弱势而宏观政策相对宽松的衰退后期,进入扩张前期的拐点需要密切关注需求端的边际回暖信号。市场风格方面,进入10月以来,小盘风格的优势愈发突出,上半年以来大盘占优的格局得到进一步均衡,一定程度上也是衰退后期->;扩张早期过渡阶段市场对信用回温预期的映射。往后看,随着国内信用环境的逐步企稳回温,市值风格的均衡化有望持续。

03中观跟踪与行业景气

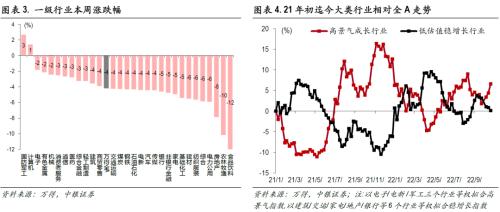

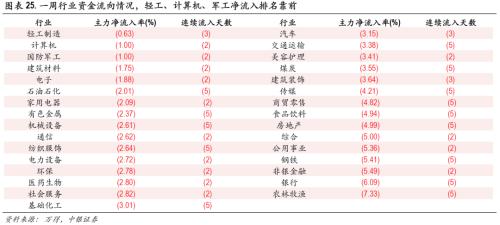

本周在外资大幅流出及部分公司三季报业绩下滑等因素影响下,大部分行业录得下跌。我们在上周周报中强调的“高质量发展”与“安全”两个核心词所对应的一级行业如军工、计算机(信创),电子(半导体)成为本周为数不多的正收益方向。

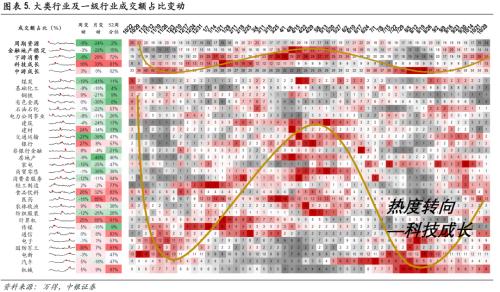

本周高景气成长行业弹性(相对收益视角)继续占优,此前均衡的结构特征继续收敛(上周两者相对全A表现分别录得2.2%,-0.8%),跷跷板效应仍保持延续。成交额占比方面,交投热度继续转向科技成长大类,其中计算机行业成交额占比延续提升,迅速攀升至1年内91%分位,中游成长大类中军工/机械提升明显,周期及金地稳大类继续回落,消费大类中食品饮料行业成交额占比在行业指数大幅下跌背景下放量提升。

截止2022年10月29日,所有主动偏股型基金22年三季报基本披露完成,我们总结几点特征:

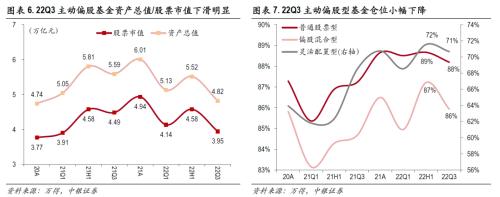

1)资产净值/仓位整体下降。整体来看,22Q3主动偏股型基金(普通股票型,偏股混合型,灵活配置型)资产净值本期合计4.82万亿(其中股票3.95万亿),在权益市场承压背景下,较22中报的5.52万亿(股票4.58万亿)下降12.7%(股票-13.7%)。三类基金仓位及持有份额也较中报小幅下降(-0.5%/-1.3%/0.9%)。

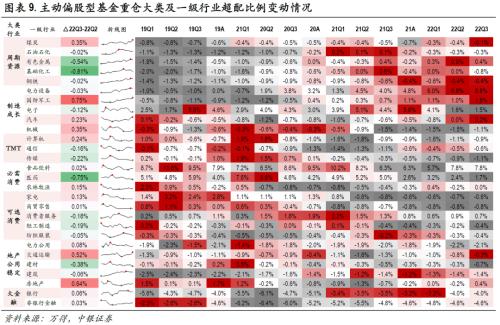

2)上游减仓明显,中游制造业仍是主要加仓方向。从大类行业分类后的行业超配比例变动来看,本期大类仓位变动主要趋势为增配中游制造成长行业及地产公用稳定大类行业,周期资源和消费类行业有所减仓。代表性的a)中游制造业如军工、机械,汽车等整体仍保持小幅加仓趋势,市场较为关心的电新,电子行业在剔除行业涨跌幅因素后,仓位也未录得下行,但一级行业内部子行业配置出现分化。而22Q3主要减仓方向集中在b)上游周期资源领域,除煤炭行业外,化工、有色持仓出现明显下行。

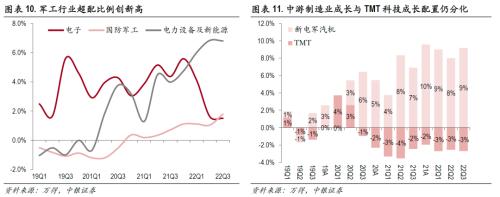

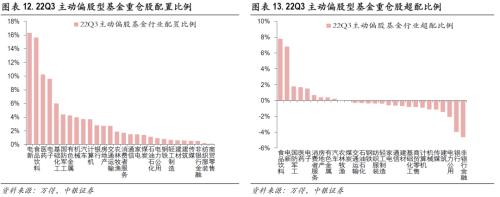

3)军工配置比例创新高,新能源汽车产业链上游中游减仓明显。一级行业配置上,电新、食品饮料、医药,电子等22Q3持仓配置占比仍保持高位,相较自由流动市值计算的标配比例来看,食品饮料,电新仍维持较高超配比例。环比22Q2仓位变动来看,加仓最多的行业为军工、地产、交运,机械等行业,军工行业超配比例创近5年新高。减仓最多的行业为医药、基础化工、有色,建材等,扣除22Q3行业指数跌幅因素后的实际行业加减仓变动与前述排名变化幅度较小。对于广义科技制造成长行业而言,我们将其分为中游制造成长和TMT科技成长两类,19Q2后主动偏股型基金重仓股超配比例保持上行趋势,但两类行业之间分化趋势在21Q2后仍保持在较高水平。

二级行业配置上,剔除行业指数涨跌幅影响后实际加仓较多的行业有半导体/其他军工/电气设备。新能源动力系统/医药医疗/稀有金属是减仓幅度最大的子行业,反映出此前配置比例较高的新能源汽车产业链所涉及的上游、中游领域都遭到明显减仓,但以风电/光伏为代表的的电源设备行业仍获得持续加仓。

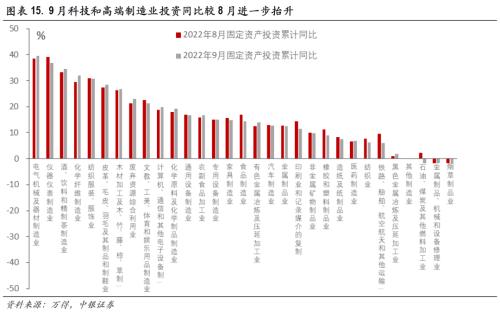

科技和高端制造业绩与投资相对较优。本周9月制造业固定资产投资、利润数据披露。整体来看,工业企业利润延续下滑趋势,由8月的-2.1%进一步回落至-2.3%,而制造业固定资产投资累计同比较8月略微回升,由10.0%上行至10.1%。分行业来看,科技和高端制造业业绩与投资维持相对较优,电气机械基器材制造业、计算机、通信和其他电子制造业、医药制造业9月固定资产投资累计同比分别为39.5%、19.9%、6.9%,较8月分别上升1.1pct、1.2pct、0.2pct,9月工业企业利润总额同比则分别较8月上行4.4pct、0.2pct、2.1pct。而周期行业如煤炭开采和洗选业、黑色金属矿采选业、有色金属矿采选业利润均有所回落。

消费延续弱势,亮点集中在汽车、日用品及文体用品。9月社零数据延续前期的弱势,同比仅为2.5%,较8月的5.4%进一步回落,低于预期值2.91%。分项来看,绝大多数产品零售额同比呈现回落趋势,仅汽车、日用品及文体用品表现相对优异,同比较8月有所提升,分别为0.4%、2.0%、6.8%。

面板价格触底反弹,关注困境反转机会。2021年中以来面板价格持续下行,至9月已基本达到2016年以来最低水平,而近期面板库存显著下降,已接近历史低位,10月面板价格触底反弹,截止10月28日,55寸60HZ、32寸液晶电视面板分别较最低点反弹3.7%、7.4%。股票市场来看,面板估值自2021年中以来也有所回调,当前估值分位数仅为30.8%,困境反转下的投资机会值得关注。

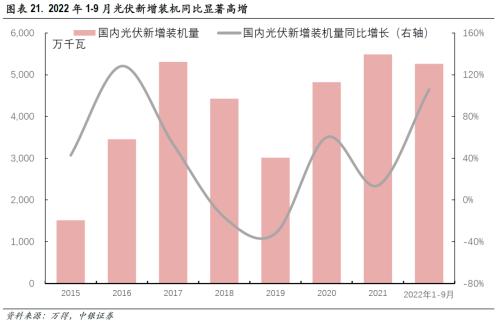

光伏装机维持高增速,上游供需格局改善下硅原料价格见顶。9月光伏新增装机维持高增速,1-9月累计增速达106%,9月单月同比增速则高达130%,下游需求持续旺盛,此前受制于硅料产能供给不足,硅料价格持续上行对产业链下游形成压制,但四季度以来随着产能逐步释放,上游供需格局改善之下近期硅原料价格见顶,下游压力有望缓解。

Q4基本面与海外紧缩不确定性仍高,景气确定性高、估值合理的成长板块仍是最优选择。当前宏观背景下,国内经济基本面复苏进程与政策发力仍待进一步明确,而海外通胀与货币政策节奏也仍然存在较高不确定性,当前周期、消费品业绩孱弱、不确定性较高,而成长板块多个细分领域景气确定性高、业绩维持高增速,估值也处于较合理水平,仍是最优选择。成长板块中关注:1)“自主可控”驱动的信创、国防军工、半导体设备;2)内外装机需求旺盛拉动行业业绩的光伏、风电和储能;3)前期压制因素接触,行业景气度转好,具备困境反转逻辑的CRO、医疗器械和面板。

04一周市场总览、组合表现及热点追踪

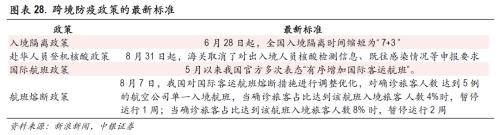

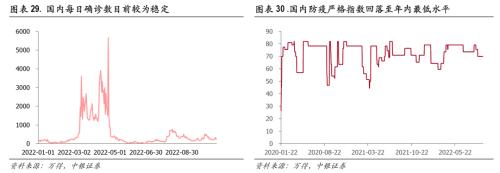

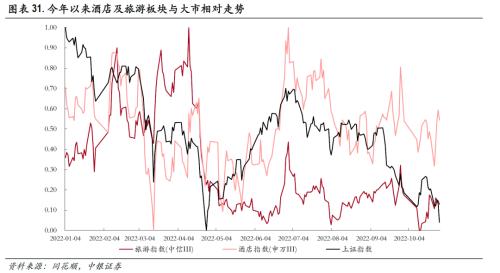

跨境防疫政策逐步优化,航空酒店旅游板块或受益。外事方面逐步恢复,人民日报报道越共中央总书记阮富仲于10月30日起对中国进行正式访问,此前外交部发言人汪文斌宣布德国总理朔尔茨将于11月4日对中国进行正式访问。国际航班层面,10月以来,多家航司已陆续在新航季开始前宣布新开航线以及加密航班,许多国际航线得到恢复。彭博社报道,目前中国正在讨论缩减入境人员隔离的时间,从现时的“7+3”改为“2+5”,即2天集中隔离医学观察及5天居家健康监测。从确诊人数看,目前国内疫情情况基本稳定,防疫严格指数降到了 70 以下,为年内最低水平。

国内计划新一批新开、复航、加密的国际航线与航班。据民航局10月26日介绍,2022年10月30日至2023年3月25日,中国民航将执行2022/23年冬春航季航班计划。今年冬春航季,共有127家国内外航空公司计划每周安排104573班客货运航班(1个起降计1班)。10月以来,多家航司陆续宣布新航季航班计划。包括中国国航、中国东航、南方航空等多家航司陆续宣布国际复航航线、加密航班以及新航季计划中的新增的国内国际航线,航线主要涉及亚洲、欧洲、美洲。据目前三大航已公布的冬春航季航班计划显示,新航季国航、南航、东航分别计划执行52条、42条、42条国际航线,共136条国际航线。以国航和南航为例,环比上一个夏秋航季(3月27日-10月29日),此次新航季国际航线数量大幅增加。国航、南航曾宣布在夏秋航季分别执行17条以及25条国际航线,环比增长两倍和68%。

前期政策端已有铺垫,鼓励有序增加国内国际客运航班。今年5月底,国常会提到“有序增加国内国际客运航班,制定便利外企人员往来措施”后,多个国内航司于6月起宣布复航多条国际客运航线。在今年7月的民航局发布会上,民航局运输司副司长徐青表示,考虑到海外留学生回国等国际人员往来需求,民航局正在国务院联防联控机制统筹下,根据疫情形势发展、近期防控措施的优化、地方接受国际航班保障能力的提升,稳妥有序恢复国际定期客运航班的工作,加快推进国际航空市场的恢复。民航局将继续加强与相关国家的磋商,逐步增加国际航班的数量。10月25日,国家发展改革委等部门印发《关于以制造业为重点促进外资扩增量稳存量提质量的若干政策措施》的通知。其中提出,在做好新冠肺炎疫情防控前提下,便利跨国公司、外商投资企业高管、技术人员及其家属出入境。各地方要用好用足中外人员往来“快捷通道”,结合当地实际,进一步明确标准和流程,为外籍人员来华提供便利。随着国际航班熔断政策的调整以及疫情防控政策的持续优化,航空公司国际航班加速恢复的趋势愈发明显,行业持续恢复的趋势并未改变。

外事交流逐渐恢复,下周将有两位外国领导人访华。根据官方披露的时间表,越共中央总书记阮富仲于10月30日起对中国进行正式访问,而德国总理朔尔茨将率领大企业团于11月4日对中国进行正式访问。此前德国政府已同意中国航运公司中远集团入股德国汉堡港集装箱码头,中远集团获准持有汉堡港“福地”集装箱码头24.9%的股份。据德国《商报》报道,已经确认参加访华团的有大众集团、西门子集团、默克集团、德意志银行、巴斯夫集团等巨头代表,有望带来大额商贸订单与FDI投资。外事领域逐渐恢复,跨境商务活动有望随后重新活跃。

关注跨境出行板块的投资机会。随着多部门对国际及国内定期客运航班熔断措施的优化调整,以及跨境疫情防控政策的持续优化,目前航空公司国内外航班加速恢复的趋势显著,跨境出行相关行业如旅游、酒店将直接得到带动。按照当前市场航班火爆与跨境出行的复苏态势,预计本轮航班恢复叠加防疫优化的新一轮出行潮将进一步带来航空、酒店服务、旅游景区等相应板块的补偿性增长。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56