股市年底何去何从,就看下周三美联储!

在即将过去的最波动的10月份,三大股市基本上反弹上升,虽然高居不下的通胀呈下降趋势,第三季度美企财报不尽人意,特别是高科技板块,但仍有诸多板块可圈可点,例如工业、奢侈品以及金融板块的第三季度财报超出预期。

下周三11月2日美联储加息的态度和步伐将决定美国和加拿大股票债券是否会持续反弹,要么标普500指数会在1月底达到4200点,也许股市的春天会提前到来;要么美股在11月份继续下探3500点,再次反弹的时间可能会推迟到12月初。

美国

本周市场回顾

本周五标准普尔500指数以3901.06收盘,较上周上涨3.95%。

道琼斯工业平均指数以32861.8收盘,较上周上涨5.72%。

纳斯达克综合指数以11102.45收盘,较上周上涨2.24%。

基准 10 年期美债收益率为4.01%。

衡量市场波动短期预期的VIX指数周五为25.75。

美国经济在今年第三季度首次实现正增长,至少暂时缓解了对高利率造成的经济衰退的担忧。据初步估计,第三季度GDP年化增长率为2.6%,高于2.3%的预期。这一增长在很大程度上是由于贸易逆差的缩小,经济学家预计这是一次性现象,未来几个季度再次出现的机率非常小。

我们所看到的是经济从两个季度的负 GDP 中迅速恢复,这可能引发了关于今年前两个季度经济是否处于衰退的辩论。GDP增长还来自消费者支出、非居民固定投资和政府支出的增加。该报告反映出,商品支出正在转向服务业支出。服务业支出增长2.8%,而商品支出下降1.2%。

个人消费支出价格指数(PCE)

经济分析局周五报告称,美联储密切关注的一项经济指标显示,9 月份通胀保持强劲,但大多在预期之内。报告显示,除去食品和能源以外的核心个人消费支出价格指数较上月上涨 0.5%,较去年同期加速上涨 5.1%。月度涨幅与道琼斯估计的一致,而年度涨幅略低于 5.2% 的预测。

包括食品和能源在内,PCE 当月上涨 0.3%,同比上涨 6.2%,与 8 月持平。

通胀可能已经到顶,虽然在高点,但是呈减弱趋势。

分析与展望

本周市场

本周一和周二,美国三大股指收高,延续了上周的涨幅。通胀数据和利率为市场奠定了基调,但投资者目前仍在紧盯企业业绩和前瞻指引。周三至周五,美股呈两级走势。一方面,高科技或者增长型股票面临着很大的压力,另一方面,其他行业的强劲势头,特别是消费必需品、能源、金融、工业和公用事业。高科技巨头公司亚马逊,谷歌、Meta(Facebook)、微软、苹果和Netflix由于营业额或效益不及预期,都大幅下降。这更说明高科技公司的寒冬仍将继续。

纳指和标普500指数承压,但道指连涨6日,因为此前公布的第三季度GDP增长快于预期,并暗示通货膨胀正在减弱,经济衰退可能还要推迟,鼓励投资者加仓与经济健康状况相关的板块,例如工业、奢侈品以及金融板块。

美联储加息

投资者也在迫切等待下周三(11月2日)的美联储会议,预计将再次加息 0.75 个百分点。一些官员已经开始表示,他们希望尽快放慢加息步伐,并在明年初停止加息,今年的快速加息可能会拖累经济。其他官员则表示,由于通胀上升,现在讨论这些还为时过早。

根据 CME 的 FedWatch ,虽然在 11 月 1-2 日政策会议结束时美联储加息 75 个基点几乎已成定局,但12 月加息 50 个基点的可能性已上升至 55%。

美元

美元升值正在引发全球问题,既损害了在海外销售商品和服务的美国国际化大公司的收益,也加剧其他国家的通货膨胀,因为进口价格因美元升值而越来越贵。

如果美联储变得鸽派,在11月初加息75个基点后释放放缓加息的信号,那么这可能会缓解美元的强势。美元走软使其他货币持有者更容易买得起石油等以美元计价的商品,也会减轻其他国家通胀的压力。

企业财报

标准普尔 500 指数成份股公司中有 227 家已发布财报。 其中,74% 超出了普遍预期。分析师现在预计标准普尔总收益增长 2.5%,低于 10 月初的 4.5%。虽然我们看到企业收益高于预期,但其实这些预期在整个季度都被降低了。

市场趋势

在高通胀和更高利率的预期下,标准普尔 500 指数今年下跌了 18% 以上。 但汉邦认为转机可能即将到来,因为政策不确定性高,投资者情绪低迷,还有高通胀呈下降趋势,这可能会增加联储将放松货币紧缩政策的可能性。

道琼斯指数在 10 月份上涨了 14.4%,并有望创下自 1976 年 1 月以来表现最好的一个月,当时蓝筹基准指数飙升 14.41%。 其他指数都没有达到这些涨幅:罗素 2000 指数上涨 11%,标准普尔 500 指数上涨 8.8%,纳斯达克综合指数仅上涨 5%。

道琼斯指数对纳斯达克的这种表现并不经常发生。道琼斯指数本月跑赢纳斯达克指数超过 9 个百分点,为 2002 年 2 月以来最高。历史表明,纳斯达克的表现不佳可能会持续下去。

预计下周三11月2日联储将加息75个基点,但我们要密切关注美联储的语气和态度,来观察美联储是否会预示12月份或明年1月份放缓加息步伐,从而显得比较鸽派。如果美联储有任何暗示会在12月份或明年1月份放缓加息步伐,前两周三大股指开始回涨的势头会继续,标准普尔500指数升高至200天移动平均线4115点,甚至在1月底前反弹至4200-4300的高位。

如果美联储继续保持鹰派,那么经济会在明年提前出现硬着陆,打击投资者的市场情绪,股市会掉头回落,近期重新探3500点,但再次反弹的时间可能会推迟到12月初。

加拿大

本周市场回顾

本周五S&P / TSX综合指数以19471.19收盘,较上周上涨3.24%。

本周五1加元兑0.735美元;1加元兑5.3309人民币。

分析与展望

加息

加拿大央行意外放缓了加息步伐,周三宣布将利率上调了50个基点,使政策利率自2008年初以来首次升至3.75%。此前市场和多数经济学家预期加息75个基点。

这次略显鸽派的加息步伐表明央行在平衡控制高通胀的努力与加息过快带来的潜在经济衰退的负面影响。央行更担心将来可能发生的经济硬着陆。12月份央行只加息25个基点的可能性也增加了。到年底最终基准利率可能为4%,而非预测的4.25%。

周三加拿大股市较大幅度上涨远超美国股市也说明了市场欢迎此决定。加拿大两年期国债周三经历了6月份以来的最大跌幅。美国10年期国债收益率一度跌破4%,引发了美联储也将变得鸽派的猜测。

如果下周三11月2日美联储在加息75基点后态度变得鸽派,透露12月份只加息50个基点。美基准利率到4.50%。届时美国股市可能有个持续反弹,继续上涨到明年初至4200甚至到4300点(7%-9%增长)。

最低贷款利率

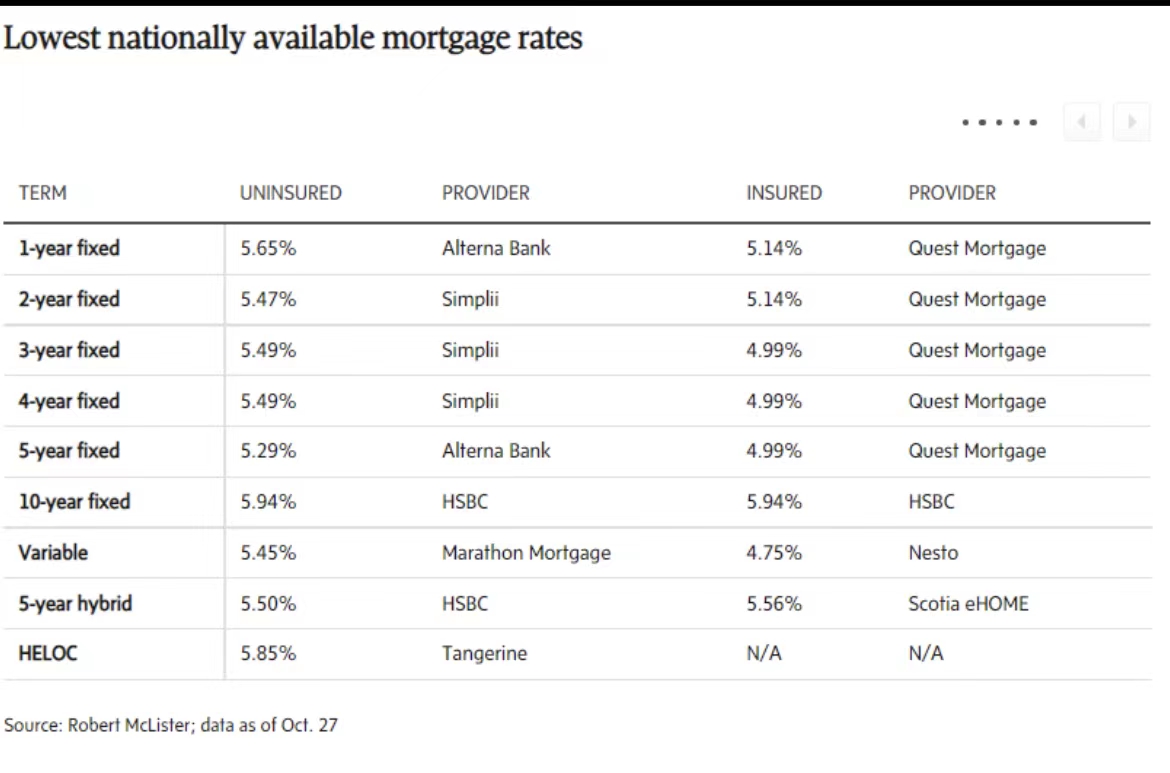

鉴于央行提高利率50个基点,加拿大六大银行宣布将从 10 月 27 日起将最优惠利率从 5.45% 提高 50 个基点至 5.95%。

图为10月27日后全国提供最低贷款利率的金融机构

保险费率适用于首付低于 20% 的购房者,或将现有保险抵押贷款转给新贷方的人。无保险费率(uninsured)适用于超过 100 万加元的再融资和购买,并且可能包括适用的贷方费率溢价。对于费率因省而异的提供商,将显示其最高费率。

通胀和经济增长预期

加拿大央行下调了对未来两年加拿大通胀和经济增长预期。央行目前预计,2023年加拿大消费者价格指数(CPI)平均将达到4.1%,低于此前预测的4.6%。预计2024年通货膨胀率将继续下降至2.2%,略低于央行此前在7月货币政策报告中预测的2.3%。

尽管加拿大央行没有预测加拿大明年会出现衰退,但预计加拿大明年的GDP增长率将从2022年的3.3%降至0.9%。此前,加拿大央行预计,2023年加拿大经济将增长1.8%,低于今年的3.5%。预计到2024年,经济增长将回升至2%。

加拿大央行将国内经济增长放缓归因于供应链中断对劳动生产率的影响、金融环境收紧以及外需疲弱导致出口减少。

石油

当欧盟对俄罗斯进口的石油禁令于 12 月 5 日生效时,预计全球石油供应将中断。同时欧盟还计划在明年 2 月阻止进口俄罗斯石油产品。

欧盟和美国对俄罗斯进口的禁令和不久前OPEC对石油的减产,造成石油供给下降,预计中国经济活动的增加对石油的需求会进一步推动布伦特石油到年底达到100美元一桶,2023年会保持在100-110美元一桶。

中国大陆和香港

本周市场回顾

本周五上证指数以2915.93收盘,较上周下跌4.05%。

沪深300指数以3541.33收盘,较上周下跌5.39%。

恒生指数以14863.06收盘,较上周下跌8.32%。

本周五1美元兑7.2525人民币,今年迄今为止上涨14.2%(人民币贬值)。

中国第三季度GDP同比增长 3.9%,高于路透社对分析师的调查预测的 3.4%,并且高于上一季度的 0.4%。

这表明中国经济在第三季度以快于预期的速度反弹。

分析与展望

虽然第三季度GDP高于预期,但严格的疫情限制措施和全球经济衰退风险正在挑战中国为促进明年强劲复苏所做的努力。很多海外投资者对当前股市缺乏信心,特别是当美联储下周开会时,市场因美联储可能加息 75 个基点而变得更为谨慎。

随着人民币贬值,全球基金本周通过沪港通计划净卖出了价值人民币 127 亿元(合 18 亿美元)的中国在岸股票。本周港股再度重挫,13年来首次跌破15,000点大关,为 2009 年以来的最低收盘价。鉴于外资流出,市场短期内仍将保持震荡。

国际市场

本周市场回顾

本周五,日经225指数以27105.2收盘,较上周上涨0.8%。

本周五,德国DAX 30指数以13243.33收盘,较上周上涨4.03%。

本周五,英国FTSE 100指数以7047.67收盘,较上周上涨1.12%。

本周美元继续强势,周五1美元兑1.0046欧元,1美元兑0.8611英镑。

分析与展望

欧洲央行周四加息0.75个百分点。 央行还表示,预计将进一步提高利率,以抑制通胀。

日本央行周五维持利率不变,与正在大幅加息的其他鹰派央行形成对比。日本央行还表示,将以固定利率购买必要数量的日本政府债券,以将 10 年期日本国债收益率保持在0%。

官员们一直对日本进行第二次干预以捍卫其货币的报道守口如瓶。分析师表示,单边行动可能会受到限制,日元兑美元可能会继续进一步走弱,甚至在明年达到1美元兑170日元。

Disclaimer 免责声明

本文稿中包含的信息仅供参考,并不旨在提供特定的投资,保险,财务,税务或法律的建议。文稿可能包含有关经济和投资市场的前瞻性陈述。前瞻性陈述并非对未来业绩的保证,鼓励您在做出任何投资决定之前,仔细考虑风险,并咨询有关专业人士。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56