硫酸镍基本面持续修复,镍价能否受益?

来源:五矿期货微服务

报告要点:

受到促进汽车消费政策驱动,疫情后新能源汽车产业链终端产销持续修复表现好于预期,叠加新能源汽车销售旺季来临,虽然三元材料受到磷酸铁锂的替代程度加深,硫酸镍的价格仍有一定程度的提升。但由于替代品产量持续释放,电解镍价格三季度宽幅震荡。展望后市和全年,促进消费政策和新车型交付等利好因素继续驱动产业链向好,全年终端产销增速有望重新超预期。尽管产业链硫酸镍的原料缺口收缩加速以及磷酸铁锂竞争压力加剧,但新能源汽车产销景气度仍在,有望支撑硫酸镍和精炼镍的价格。因此,我们做出镍价谨慎偏多的判断。

国内汽车产销量分析

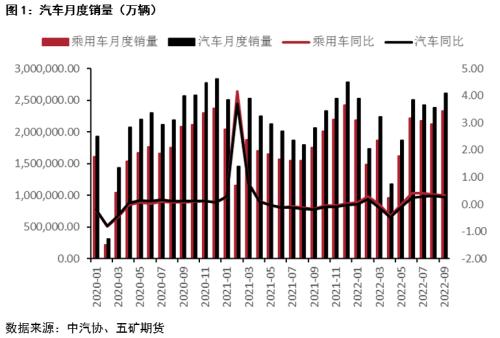

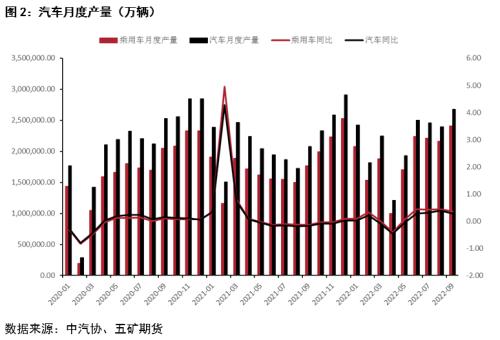

整体汽车产销方面,总体来看,促进汽车消费补贴政策继续发力下,2022年9月我国整体汽车产销量维持高位,同比增速继续走高。

根据中汽协数据,2022年9月我国汽车总销量为261万辆,同比增长26.3%,1~9月国内汽车累计销量1946万辆,同比上升4.6%。产量方面,2022年9月我国汽车总产量为267万辆,同比增长28.7%,1~9月国内汽车累计产量1963万辆,同比上升7.6%。

乘用车方面,根据中汽协数据,2022年9月我国总销量为233万辆,同比增长32.7%,1~9月国内累计销量1698万辆,同比上升14.3%。产量方面,2022年9月我国总产量为241万辆,同比增长36.4%,1~9月国内累计产量1720万辆,同比上升17.4%。

国内新能源汽车产销分析

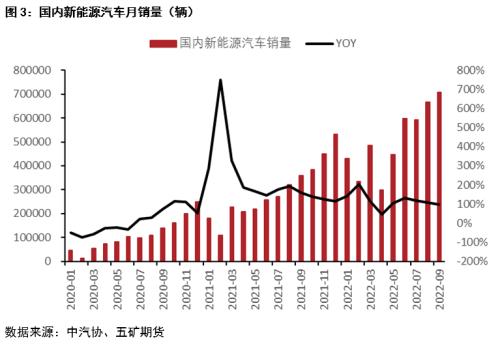

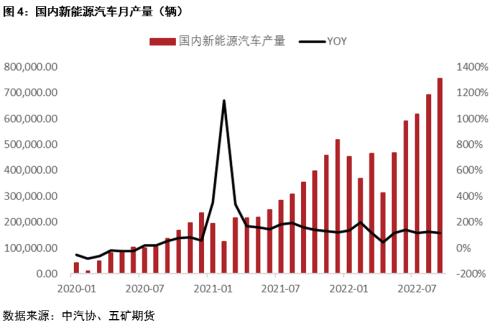

新能源汽车产销方面,供应链企业产能继续释放,叠加地方促进汽车消费补贴力度加大,2022年9月中国新能源车产销旺季如期来临,累计同比增速维持至100%以上。

根据中汽协数据,2022年9月我国新能源汽车总销量为70.8万辆,同比增长98%,2022年1~9月新能源汽车累计销量456万辆,同比增加113%。产量方面,2022年9月新能源汽车总产量分别为75.5万辆,同比增长114%,2022年1~9月新能源汽车累计产量472万辆,同比增加118%。

从市场渗透率角度来看,1~9月新能源汽车销量的市场渗透率继续提升到24.5%。

分类别来看,纯电动汽车的销量占比仍接近8成。

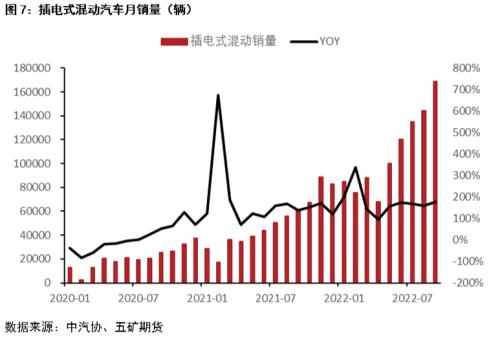

纯电动车方面,9月我国纯电动汽车销量53.9万辆,同比增长82 %,2022年1~9月纯电动汽车累计销量357万辆,同比增加101%。插电混动车方面,9月插电混动车销量16.9万辆,同比增长178%,2022年1~9月插电混动车累计销量98万辆,同比增加169%。

总结来看,9月以来无论是传统燃油车还是新能源汽车销量均延续疫情后生产复苏趋势,叠加受到促进汽车消费补贴政策驱动,产销均维持景气度。

展望后市,尽管疫情散发和地方阶段性消费补贴减少或仍影响产销的持续性,但旺季汽车消费韧性下,我们上调全年国内新能源汽车销量和增速,基于中性预期判断,2022年新能源汽车销量达到600万辆,同比增长70%。

新能源中游需求分析

首先是动力电池方面,总体而言,随着下游需求持续恢复,2022年9月动力电池产量和装机量维持环比增长。

动力电池产量方面,根据中汽协数据,2022年9月我国动力电池产量59.14GWh,同比增长155%。其中三元电池产量24.3GWh,同比增长153%。2022年1~9月我国动力电池产量累计362.9GWh,同比累计增长169%。其中三元电池产量累计143GWh,占总产量39.5%。

装机量方面,2022年9月,我国动力电池装车量31.6GWh,同比上升101%。2022年1~9月我国动力电池装车量累计193GWh,同比累计上升110.3。

从金属镍消费相关的三元正极材料电池方面观察,下游需求边际复苏,9月三元材料电池产量增速和整体动力电池产量增速持平,占动力电池产量的41%。

三元前驱体和三元正极材料产量方面,根据上海有色网的数据,2022年9月中国三元前驱体产量为8.84万吨,同比增长60%,三元正极材料产量6.7万吨,同比增长60.9%。22年1~9月三元前驱体和三元正极材料累计产量分别为59.8万吨和51.3万吨。

虽然中游三元动力电池产业链需求持续受到低成本磷酸铁锂竞争影响,9月三元动力电池和三元正极材料产量增速回升超预期。尽管四季度电动车终端销量增速或重新超预期,但竞争格局恶化下,我们认为三元正极材料动力电池、三元正极材料和前驱体产量持续回升概率较低。

硫酸镍基本面展望

综合来看,尽管终端景气度持续改善以及四季度三元前驱体新增产能亦持续释放,但硫酸镍的原料供应格局变化较大叠加下半年中游需求受到其他技术路线竞争,新能源电动车产业链对金属镍和硫酸镍的需求边际继续超预期概率较低。

硫酸镍产量方面看,根据SMM数据,2022年9月硫酸镍产量为4万金属吨,同比增速回升至49%。22年1~9月硫酸镍累计产量为25.6万吨,同比增速回升至27.4%。9月终端电动车产销维持高位对硫酸镍的需求产生支撑,若后期新能源电动车需求持续表现,金属镍和硫酸镍的需求有望保持稳定。但随着硫酸镍的原料供应继续增长和中游材料竞争加剧,硫酸镍和精炼镍供需基本面边际转弱压力不减。

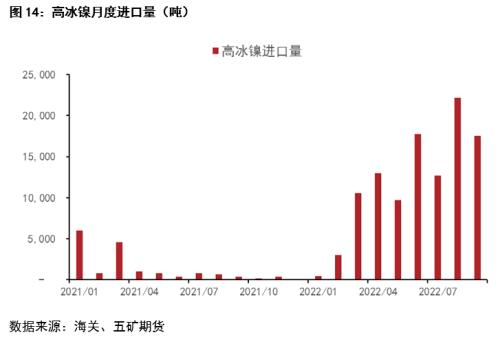

镍原料供应方面,9月我国镍湿法中间品进口为7.8万实物吨,同比增长64%,1~9月镍湿法中间品累计总进口量62.5万吨,同比增速上升至113%。高冰镍方面,9月我国高冰镍进口量为1.76万实物吨,1~9月累计总进口量10.7万实物吨,累计同比增长592%。随着四季度印尼地区力勤、华友、格林美的湿法冶炼项目和青山、中伟高冰镍项目增产,预计硫酸镍湿法中间品和高冰镍等新原料进口量将继续增加,供应缺口缩窄和替代趋势加速。

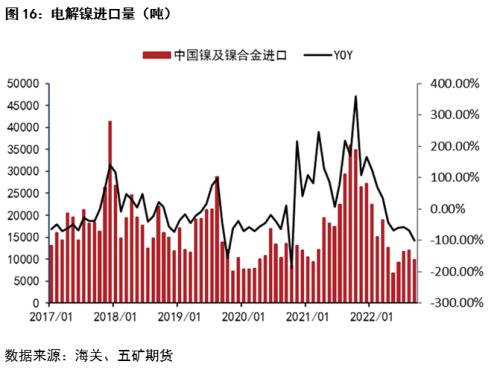

虽然随着硫酸镍价格升高硫酸镍冶炼利润亏损缩窄,但由于精炼镍替代品进口持续增加精炼镍净进口低迷趋势难变,根据海关数据统计,9月我国精炼镍的净进口量环比减少15%至0.77万吨。

展望后市,尽管新能源汽车产业链中上游竞争压力不减,叠加硫酸镍使用MHP和高冰镍原料替代加速,但促进消费政策驱动国内整体汽车消费维持高景气度,精炼镍价格或有受益。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26