国债期货:经济持续弱修复,期债上涨空间有限

来源:东证衍生品研究院

报告摘要

走势评级:国债:震荡

报告日期:2022年10月24日

★经济整体弱复苏,结构分化

9月的经济数据反映出的宏观图景和7月、8月较为相似。总量上,经济仍然持续弱复苏的态势,三季度实际GDP增速为3.9%,前值0.4%,市场预期3.4%。供给端,极端天气扰动降低,叠加低基数效应,工增同比由4.2%回升至6.3%,但服务业生产修复情况仍然偏慢;需求端,1)基建持续发力稳经济,1-9月基建累计同比由10.4%上升至11.2%;2)制造业投资保持平稳,累计同比增速为10.1%,前值10.0%;3)地产后端投资、销售等相关指标虽然有所改善,当制约地产数据好转的供需两侧问题均难以在短期内化解,预计地产将进入较长时间的磨底阶段;4)高基数效应之下,9月社零增速回落2.9个百分点至2.5%,但环比指标回升显示边际改善。

稳经济仍然是宏观政策最主要的目标,但海外货币政策持续收紧,国内货币政策超预期宽松的可能性偏小,预计未来的政策或将集中支持高技术制造业与中小企业。财政方面或以落实存量政策为主,大规模出台增量政策的可能性不大。综合来看,我国经济增速正在逐渐回归潜在增速,但地产风险仍旧存在,部分地区仍处于行政管控状态中,交运、服务、旅游等行业的景气度难在短期内回暖,出口增速同样面临下行压力,经济修复的节奏不会很快。

★期债上涨空间有限

经济基本面修复节奏偏慢,地产持续承压是债市最主要的利好,但利空因素也同样存在:一者短期内货币政策难有超预期的宽松;二者资金利率上行的可能性高于下行。综合来看,期债虽然可能上涨,但涨幅有限,波段操作难度较大。现券方面建议关注票息策略,并可左侧布局收益率曲线变平;期货方面可以关注T2212基差收敛。

★风险提示:

政策力度超预期。

报告全文

1

经济整体弱复苏,结构分化

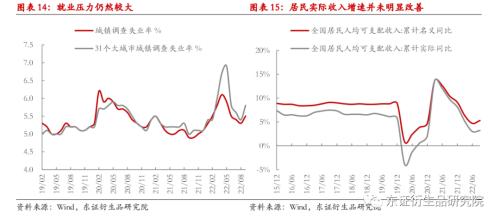

经济仍然处于弱复苏阶段。三季度实际GDP增速为3.9%,前值0.4%,市场预期3.4%。结构方面,9月工增同比由4.2%回升至6.3%,高于市场预期的4.8%;1-9月固定资产投资累计同比录得5.9%,前值增5.8%,市场预期增6.0%;9月社零增速由前值5.4%回落至2.5%,同样低于市场预期的2.9%;9月出口(以美元计价)同比增长5.7%,预期增5.8%,前值增7.1%;进口增长0.3%,预期增1.3%,前值增0.3%;全国城镇调查失业率5.5%,前值5.3%。经济数据公布后,期债小幅上涨。

9月的经济数据反映出的经济图景和7月、8月较为相似。总量上,经济仍然持续弱复苏的态势;供给端,极端天气扰动降低,叠加低基数效应,工业生产指标超市场预期,但服务业生产修复情况仍然偏慢;需求端,地产持续承压,消费继续爬坡,出口走弱的特征愈发明显,基建仍然是拉动经济增长的最重要抓手。

预计年内政策或在结构方面发力,且将更注重存量政策的落地,预计经济仍将维持弱修复的态势。稳经济仍然是宏观政策最主要的发力点,但海外货币政策持续收紧,国内货币政策超预期宽松的可能性偏小,预计未来政策或将精准支持高技术制造业与中小企业。财政方面或以落实存量政策为主,大规模出台增量政策的可能性不大。综合来看,我国经济增速正在逐渐回归潜在增速,但地产风险仍旧存在,部分地区仍处于类“静默”状态中,交运、服务、旅游等行业的景气度难在短期内回暖,出口增速同样面临下行压力,经济修复的节奏不会很快。

1.1 生产端:低基数效应推升工增同比读数

低基数效应放大了工业生产指标读数的修复。9月工增环比增0.84%,略超季节性水平,反映了极端天气修复之后工业生产的改善。同比方面,低基数效应或放大了工增同比读数的上升幅度。今年9月,工增同比录得6.3%,前值4.2%,而去年同期由于缺煤限电、能耗双控等因素的冲击,工增同比仅为3.1%。

分行业来看,采矿业、制造业和电力、热力、燃气及水生产和供应业工增同比分别为7.2%、6.4%和2.9%,分别较前值变化+1.9、+3.3和-10.7个百分点,制造业生产的提升或是工增同比回升的主因。细分制造业生产,可以发现以下特征:1)去年同期限电以及能耗双控明显冲击了高能耗行业的生产情况,今年金属原材料、加工以及化学原料等相关行业的生产同比指标普遍上升,化学原料及化学制品制造业和有色金属冶炼及压延加工业增加值同比分别较上月增加8.3和4.2个百分点;2)供需两端同时收缩导致去年9月黑色金属生产情况恶化,低基数效应叠加基建需求好转使得黑色金属冶炼及压延加工业工增同比较上月增加11.9个百分点;3)汽车生产延续较高增速,9月工增同比录得23.7%,为各子行业增速最高者;4)高技术制造业工增同比为8.5%,较前值小幅上升0.1个百分点,继续维持较高速增长。

展望未来,服务业生产或是供给端修复的重要“痛点”。虽然低级数效应对工业生产同比读数的推升效果可能逐渐下降,但当前制约工业生产的因素并不突出,预计工增或保持相对平稳。相较之下,服务业活动预期指数整体震荡走弱,或指向未来服务业生产的修复较为波折。

1.2 需求端:基建持续发力,制造业增速平稳,地产

基建增速继续上升。1-9月基建累计同比由10.4%上升至11.2%。稳基建政策持续落地生效,基建增速处于高位符合市场预期。从结构上看,1-9月交通运输、仓储和邮政业、水利、环境和公共设施管理业和电力、热力、燃气及水的生产、供应业累计投资增速分别为6.0%、12.8%和17.8%,分别较前值变化+1.1、-0.2和+2.8个百分点。道路运输业投资增速回升,这可能是交通运输行业投资增速上升的主要原因,这也能够和沥青开工率回升等微观证据相印证。

增量政策逐渐落地,今年末明年初基建增速不会太低。此前市场一度担忧今年四季度和明年一季度基建增速或走弱,但从当前的情况来看,不必对这段时间的基建增速太过悲观。一者准财政工具正在落地,政策性开发性金融工具能够作为基建项目资本金,并撬动大量社会资金,经测算,6000亿元的准财政工具落地或将使得年内基建增速上升超4个百分点;二者盘活的专项债也在发行,这部分的资金或将对应着明年年初的基建实物工作量。

四季度展望报告《夕阳无限好,债牛近黄昏》中指出,年内制造业投资将呈现出稳中有降的走势。当前出口下行压力逐渐凸显,但高技术制造业、汽车制造业亮点仍存,维持前期判断。

地产周期或将逐渐步入一个时间较长的磨底阶段。稳地产的关键是稳销售,而制约销售企稳的供需两侧的因素很难在短期内得到改善。供给端:虽然当前我国出台了较多的政策以实现“保交楼”目标,一定程度上遏制了流动性风险的进一步恶化,但解决烂尾楼问题是较为困难的,需要较长时间。一者部分房企、项目存在着资不抵债风险,当前的政策难以化解此类风险;二者即使项目未来现金流能够覆盖资金成本,从各主体协商到纾困资金落实仍然需要一段时间。需求侧:居民就业、收入预期本就承压,而地产行业的景气度持续下降,会进一步加剧居民部门的观望情绪,这会削弱刺激政策的效果。

地产涉及的产业链较长,对经济增长、就业、财政收入和物价等多方面均有着深刻影响,由于地产周期将面临较长时间的磨底,短期内我国经济很难迎来强劲的修复。

1.3 需求端:消费环比改善,但未来修复或难乐观

9月社零同比为2.5%,较前值下降2.9个百分点,这可能受去年的高基数影响。9月社零环比增0.43%,高于前值,这说明9月消费实际在小幅改善。受贷款利率下降影响,9月对应消费的居民部门短贷边际改善。

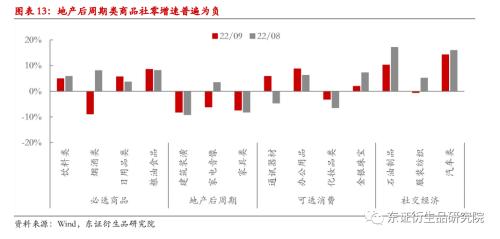

从结构上看:1)商品销售情况好于餐饮。商品零售和餐饮收入增速分别为3.0%和-1.7%,分别较前值下降2.1和10.1个百分点。9月餐饮收入基本与8月持平,“金九银十”餐饮消费改善的规律在今年体现得并不明显,这可能与月初部分地区行政管控政策升级有关。2)受地产行业景气度低迷的影响,地产后周期类商品社零增速普遍为负。3)必选商品社零增速整体较为稳定,但烟酒类商品的社零增速由8.0%大幅下降至-8.8%。4)9月汽车消费同比增长14.2%,虽较前值小幅回落,但仍维持在较高水平,在免征购置税等政策的持续发力下,近期乘用车销售高频数据好于季节性。

2

期债上涨幅度较为有限

基本面支持债市走强。虽然在基建的持续发力之下,经济增速有所回升,且超出市场预期,但一者基建的回报率较低,而能够提供较高收益率的地产部门景气度短期内难以提升;二者部分地区行政管控政策仍然较为严格,且政策放松的可能性较小,经济的活跃程度或将持续受到压制;三者近期重要高频数据普遍表现一般,商品房销售指标再度回落,票据利率上行乏力,交运指标持续承压,预计10月的各项经济指标表现可能偏弱;四者年内大规模出台增量政策助力经济修复的可能性不高,预计利率整体的方向可能是下行的。

但期债大幅上涨也面临着较多的制约。一者货币政策超预期宽松可能性低。近期人民币汇率贬值压力尚未释放完毕,央行降息的可能性非常小,降准的可能性虽然存在,但难以作为基准预期对待,且当前价格或已包含了部分的降准预期。二者当前资金面已然非常宽松,预计未来资金利率小幅上行的概率大于下行。

综合来看,债市走强的空间并不大,进行波段操作的难度较大。现券方面,1)建议以中短久期债券打底仓,控制适当杠杆水平来获取票息收益;2)当前收益率曲线非常陡峭,10Y-1Y国债利差处于2020年以来93%的分位上,短期内收益率曲线进一步走陡的可能性不大,或可择机进行收益率曲线变平的左侧布局。期货方面,1)当前T2212仍然处于季节性略高的水平,随着交割月临近,基差存在着收敛的空间;2)当前期债基差整体偏高,IRR相对偏低,预计未来跨期价差(T2303-T2212)有小幅上升的可能。

3

风险提示

政策表态超预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56