四季度纯碱出口能延续高增长吗?

来源:中信建投期货微资讯

摘要

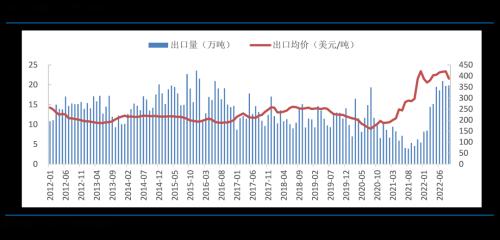

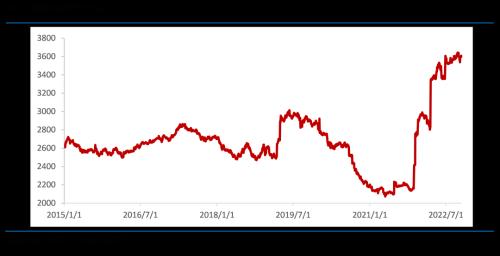

今年以来,纯碱出口量大幅增加,1-9月份,国内纯碱累计出口量为144.87万吨,较去年同期增加85.31万吨,增幅143.24%。纯碱出口量大幅增加,使国内纯碱库存明显低于去年同期和5年均值水平。近期市场对纯碱出口量大增的现象关注度较高。

本文主要对国内纯碱出口量大幅增加的原因进行了探究,从海外供需、内外价差、汇率、国内产业链上下游博弈等多角度进行解析。此外,本文对未来纯碱出口量趋势进行了预测。短期来看,纯碱的高出口量仍将延续;中长期纯碱出口量或将逐渐回落。预计四季度纯碱的月均出口量在16-22万吨水平,2023年纯碱出口量将低于2022年同期水平。

一

量价齐升,纯碱出口量同比翻倍

海关总署数据显示,2022年1-9月份,国内纯碱进口量累计值为10.72万吨,较去年同期减少4.02万吨,降幅27.28%;出口量累计值为144.87万吨,较去年同期增加85.31万吨,增幅143.24%。前9月,纯碱月均出口量达到18.11万吨,远超2021年月均出口量6.32万吨和2020年月均出口量10.60万吨。

与出口量增加趋势相同,2022年1-9月,纯碱出口价格呈现明显的上升趋势。2022年1-9月纯碱出口均价分别为386、370、380、404、405、416、419、421、388美元/吨。8月份纯碱出口均价已接近10年最高价。近期市场对纯碱出口情况较为关注,本文将探讨一下纯碱出口量大增背后的逻辑与未来趋势。

二

汇率、价差等多因素影响,纯碱出口屡超预期

今年以来,纯碱量价齐升,月度出口量多次超过市场预期,主要是受到海外需求、汇率、内外价差等多因素共振影响。

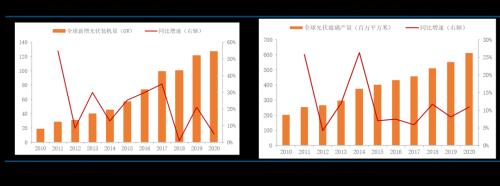

从海外需求来看,受益于全球范围内新能源行业的发展,光伏装机速度增加带动光伏玻璃需求增加,进而带动光伏玻璃产能大幅扩张,对纯碱的需求也随之增加。按照中国光伏协会的最新预计,2022年全球新增光伏装机量在205-250GW,粗略估计对光伏玻璃的需求为1450万吨,较去年增加约50万吨。考虑到市场前景较为乐观,光伏玻璃产能释放领先于需求增加,预计2022年全球光伏玻璃产量增加对纯碱的增量需求在60-70万吨左右。

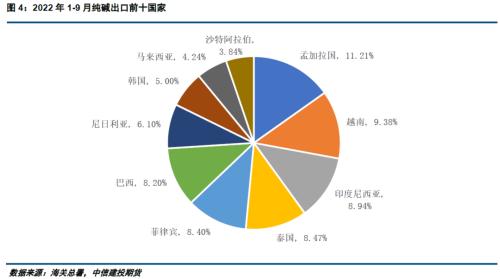

从纯碱出口的目的地来看,2022年1-9月纯碱累计出口量前十的国家分别为孟加拉国、越南、印度尼西亚、泰国、菲律宾、巴西、尼日尼亚、韩国、马来西亚、沙特阿拉伯。1-9月出口前十国家的累计出口量为106.83万吨,占比73.77%。出口前十的国家主要分布在东南亚、东北亚、南美等地区,上述国家多为发展中国家,经济增速维持在中等偏高水平。部分国家如韩国、越南、巴西等国家光伏装机量增加较为明显,而本国纯碱产量较少,需要从国外进口纯碱。凭借价格优势和距离优势,国内对东南亚地区国家出口量明显增加。

从海外供应来看,全球最新的纯碱产能约7147万吨,主要分布在亚洲、北美和欧洲地区。2012-2021年,全球纯碱产能增加622万吨至7147万吨,增幅9.53%,年均增速约1.0%;全球纯碱消费量增加1504万吨至6828万吨,增幅28.26%,年均增速约3.0%。其中中国、美国、印度、伊朗、土耳其等国家是主要的纯碱生产国。美国、土耳其和中国是主要的纯碱出口国。美国和土耳其纯碱都是以天然碱为主,美国纯碱主要出口到欧洲、非洲和南美洲;土耳其纯碱主要出口到欧洲、中东和非洲。由于短期美国和土耳其纯碱产能变动不大,下游客户相对稳定,其纯碱企业以满足长约客户为主,没有额外的产量来满足新增的需求,国内纯碱潜在市场份额相应增加。

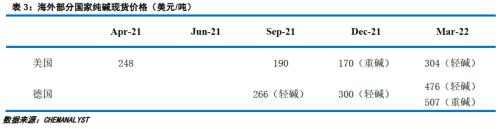

从内外价差来看,2022年以来,受到能源价格攀升和新能源行业发展带来的增量需求影响,2022年海外纯碱生产成本出现明显上升,国外纯碱价格维持高位,如最新的东南亚地区纯碱市场价超过400美元/吨,美国碱CFR报价约450美元/吨。而国内纯碱供应较为充足,运费下降增加了国内纯碱的竞争力,海外的高价格吸引国内纯碱企业增加海外出口。据调研了解,最新的山东地区纯碱出口离岸价在360美元/吨附近,到岸价约390-400美元/吨附近。此外,2020年国内纯碱出口退税率从10%提高至13%,政策层面对于企业出口是持有较为积极的支持态度,企业出口退税增加也能增厚企业的出口利润。

从企业心态来看,由于当前国内房地产市场疲软,浮法玻璃价格连续多个月下跌,纯碱玻璃企业对于玻璃需求和价格都较为悲观。近期浮法玻璃冷修产线也明显增加,未来玻璃行业产能出清将持续。为维持当前的高利润、降低库存压力,国内纯碱企业主观上会倾向于相对提高纯碱出口的数量。即使纯碱出口量占总产量的比重仍较低,但纯碱企业选择增加出口的行为会增加其在国内和玻璃企业博弈的主动权,利于国内现货价格维持相对高位。

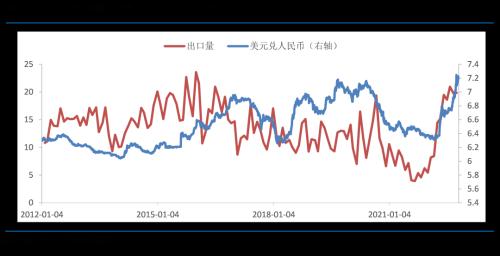

从汇率角度来看,2022年以来,非美元货币整体出现大幅贬值,人民币兑美元也出现明显贬值。美元兑人民币汇率从年初的6.37变动至10月下旬的7.36。人民币大幅贬值,使得国内纯碱现货价格出口具有相对优势,有利于获得更多的国际市场份额。历史数据也显示,国内纯碱出口量和美元兑人民币汇率走势相关度较高,通常情况下,汇率贬值能在一定程度上促进国内纯碱出口量增加。

三

四季度纯碱高出口量会延续吗?

前文提到了影响出口量的多方面因素,短期来看,纯碱的高出口量仍将延续,但2023年出口量或逐渐回落。短期来看,上述提到的海外需求增加、海外供应偏紧、海外成本高企等因素仍然存在,短期没有明显的改善迹象,且国内玻璃价格弱势,纯碱企业增加出口降低库存进行博弈的动力也较强。我们预计四季度纯碱的月均出口量在16-22万吨左右,个别月份可能小幅超过20万吨。我们认为四季度纯碱单月出口量难突破25万吨,主要是基于过去10年的历史数据和政策面风险的分析得出结论。2012-2022年,国内纯碱单月出口量超过20万吨的仅6个月,且多在20万吨左右。我们分析可能是潜在的政策面的风险所致。若纯碱单月出口量超过25万吨,则出口量占产量的比重将超过10%,可能引发潜在的政策监管,限制未来出口量,不利于纯碱企业长期的利益。中长期来看,美联储加息背景下,2023年主要经济体进入衰退的概率较大,海外需求增速或放缓。故2023年国内纯碱出口量较2022年同期减少的概率较大。更长期来看,待远兴能源产能完全释放后,国内纯碱将出现阶段性供应过剩,届时纯碱企业将再次寻求海外市场,出口量将再次增加。

四

总结及展望

总结来看,本文主要对2022年国内纯碱出口量大幅增加的原因进行了探究,从海外供需、内外价差、汇率、国内产业链上下游博弈等多角度进行解析。纯碱出口量大增,是汇率贬值、海外供应偏紧需求增加、国内纯碱企业调节出口量的综合结果。之后本文对未来纯碱出口量趋势进行了预测。短期来看,纯碱的高出口量仍将延续;中长期纯碱出口量或逐渐回落。预计四季度纯碱的月均出口量在16-22万吨水平,2023年纯碱出口量将低于2022年同期水平。

短期纯碱出口量维持高位,对国内纯碱现货价格有一定支撑作用。但纯碱价格走势主要取决于供应和下游需求变动,出口量对价格的影响有限。中期纯碱出口量回落,对价格的支撑作用也将减弱。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47