美元过山车:特朗普政策与贸易谈判引发市场巨震

回顾上周,美元走势犹如过山车,在特朗普政策反复与全球贸易博弈中,终结四周连跌震荡小幅收涨。周初特朗普威胁解雇美联储主席鲍威尔,导致美元急挫,次日改口称"从未打算撤换"推动美元回升。贸易领域,先有美韩双方已就取消新关税达成初步协议,后有美日谈判尚未达成一致,相关事件的发酵对各国汇价均有一定影响。展望本周,除了依然高企的不确定性外,日本央行利率决议和美国非农等重要经济数据将公布,预期将对市场预期起到较大影响,值得重点关注。

1. 全球外汇焦点回顾与基本面摘要

贸易战风波缓和迹象提振市场 经济数据助力美元周内反转收阳

美元指数周线收涨0.34%,迎3月中旬以来首次上涨。关于关税政策周内前后出现相互矛盾迹象,令美元走势起伏。特朗普周一抨击美联储主席鲍威尔,美元一度下挫至2022年4月8日以来新低。但随特朗普言论转变,美元重回99上方。截至目前,市场对贸易局势从此前的紧张情绪开始出现更多乐观预期。不过不宜过分乐观,当前局势更多是缓和,关于关税事件的不确定性仍笼罩市场。

日元受益避险货币属性表现亮眼 本周CPI数据将成基本面重要风向标

尽管欧元在非美货币中表现相对强势,但美元指数的反弹势头最终使欧元/美元周线收长上影阴线。同时这也可能因为经济数据和国际局势,致使欧洲央行宽松预期有所增加。周四,欧洲央行政策制定者、芬兰央行行长奥利·雷恩警告通胀面临下行风险,称中期通胀预测很可能低于2%目标,当前形势"为6月降息提供了理由"。同时由于特朗普关税政策,经济冲击的担忧仍存在,也为后续的宽松政策提供了更大可能。

最新通胀数据显示继续加息可能 但美国关税风险下日本央行或按兵不动

最新公布的东京4月核心通胀率大幅上升,飙升至3.4%的两年高位,其飙升幅度远超预期且主要由粘性较强的服务价格推动。尽管这一结果推高了加息可能性,尤其是在通胀持续高企的情况下。但美国关税风险导致的日本经济增长预期下调,正在令日本央行更加谨慎地推进货币政策正常化的过程。当前市场普遍预期日本央行下周会议上将按兵不动,并可能在今年晚些时候再次加息。

2. 外汇期货与期权走势分析

2.1、重要外汇期货合约走势(图)

2.2、期货市场头寸分析

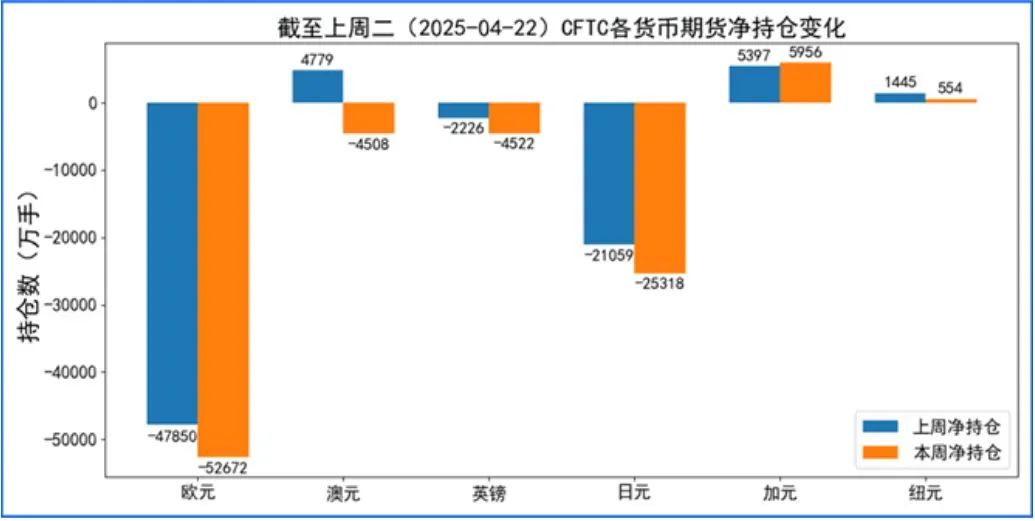

据美国商品期货委员会公布的2025-04-22期货市场头寸持仓报告显示,上周各货币的报告总持仓情况如下:欧元净空头变化4822手,澳元净空头变化9287手,英镑净空头变化2296手,日元净空头变化4259手,加元净多头变化559手,纽元净空头变化891手,上周总持仓多空转换的货币有:澳元。除此之外,单向总持仓变动超过20%的货币有:英镑,日元。

2.3、重点货币展望

恐慌终止但尚未达成一致共识 澳元/美元延续震荡

澳元兑美元上周延续近期震荡整理走势,多空博弈愈发激烈。随着国际局势的不断变化,市场情绪也出现了较大不一致,汇价正处于技术与基本面双重考验之际。

美元指数经历了上周的V形反转后,已反弹至99.70附近,并有望延续突破100.00整数关口。美元再度获得市场青睐,应主要受益于美国与其他主要贸易伙伴关系间的缓和迹象。考虑到其对进口的较强依赖性,贸易关系改善将有利于美国经济。同时上周四公布的美国耐用品订单数据强劲,也显示经济正逐步恢复活力。同时由于企业主可能将成本上涨转嫁从而推高通胀,也会影响美联储货币政策的宽松空间。

而澳元方面则主要受益于贸易战缓和带来的对澳洲经济的利好。从当前资金流向看,大型机构投资者正在重新评估澳元的价值,不再有前期的恐慌性抛售。市场已逐步恢复理性,但仍未形成明确共识。汇价在震荡中等待选择下一步的方向。

3. 后市重要观察指标

$NQ100指数主连 2506(NQmain)$ $SP500指数主连 2506(ESmain)$ $道琼斯指数主连 2506(YMmain)$ $黄金主连 2506(GCmain)$ $WTI原油主连 2506(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56