同比124%!3月光伏新增装机数据出炉,阳光电源涨超3%,电池50ETF(159796)震荡上行,储能电池行业竞争格局将改善?机构分析!

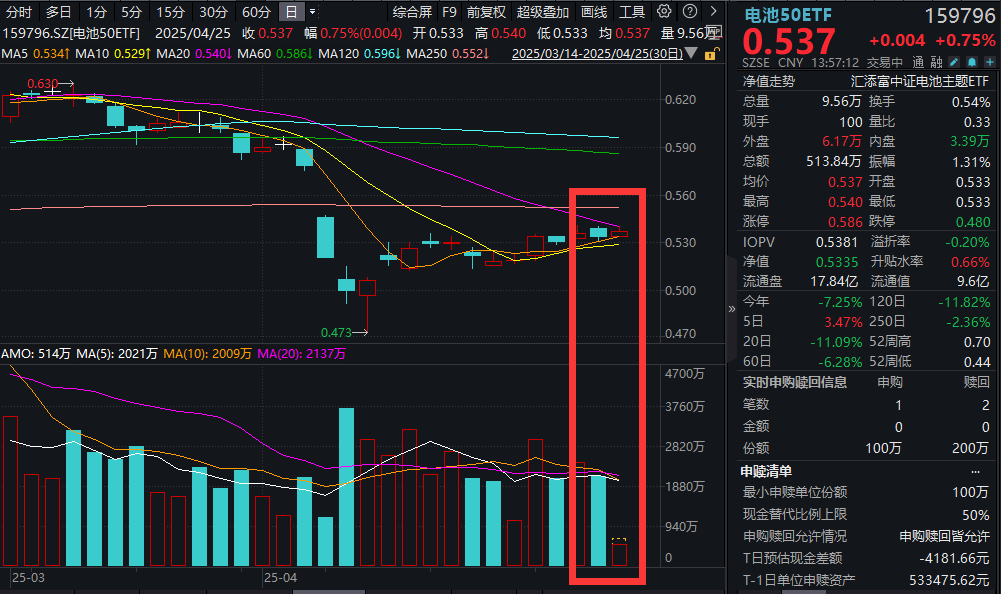

4月25日,同类规模最大且是最低费率的电池50ETF(159796)震荡上行,当前涨0.75%。从技术分析来看,MACD白线上冲,红柱逐渐放大,释放积极信号。

电池50ETF(159796)标的指数成分股涨多跌少,阳光电源涨超3%,科华数据、南网储能等涨超2%,三花智控、科达利涨超1%,宁德时代、上能电气等震荡。

消息面上,据能源局发布,3月光伏新增装机20.24GW,同比+124%。截至2025 年3月底,光伏装机容量9.5 亿千瓦,同比增长43.4%。2025 年1-3月,国内光伏新增装机59.71GW,同比+31%。

电池行业兼具周期性与成长性特征,当前从成长性来看,电池板块新品、新技术密集发布,产业链加速推陈出新,技术革新引领行业快速发展。从周期性来看,2025年1季度动力电池供需两旺,产销量、装车量均同比高增,储能电池行业向主动储能转变,格局有望改善。看好电池板块技术突破以及困境反转信号逐渐清晰带动的板块估值重塑机遇,认准低费率的电池50ETF(159796)。

【成长性:固态电池进展加速】

2024年,车企、手机厂、电池及材料厂公布了在固态电池行业的进展。2024年上半年,vivo发布了行业首个搭载半固态蓝海电池的X Fold3系列;太蓝新能源开发出了能量密度达720Wh/kg全固态锂金属电池;广汽埃安则官宣研发完成了30Ah大容量全固态电芯,并计划在2026年率先用于昊铂车型。而在去年下半年,华为公布了硫化物电池的专利布局;欣界能源的锂金属固态电池则搭载在了亿航智能的eVTOL上。此外,电池企业中,国轩高科、蜂巢能源、鹏辉能源、中创新航等均发布了半固态电池/全固态电池新品。(来源于国盛证券20250422《电力设备行业点评:固态电池技术持续发展,产业化渐行渐近》)

万联证券认为,固态电池安全性能高,产业化有望加速。当前固态电池已从实验室研发阶段逐步过渡到工厂试点阶段,搭载固态电池的车型发布也日益频繁。根据各大车企及电池厂商公布的计划,预计从2026年开始,固态电池市场将正式迈入量产阶段。从时间节点来看,固态电池预计量产时间与新国标实施时间相近,新国标的实施有望提升新车型对固态电池的搭载率,促进新技术的落地。(来源于万联证券20250416《电池安全标准升级,固态电池产业化有望加速》)

【周期性:1季度动力电池供需两旺,储能电池有望迎行业竞争格局有望改善】

交银国际表示,2025年1季度电池供需两旺,动力电池装车量同比增52.8%。根据中国汽车动力电池产业创新联盟数据,1Q25,中国动力和其他电池合计产量/销量为326.3/285.8GWh,分别同比增长74.9%/73.7%;期内动力电池累计装车量130.2GWh,同比+52.8%,呈现供需两旺的局面。3月中国动力电池装车量56.6GWh,同/环比+61.8%/+62.3%。(来源于交银国际20250423《电池行业月报 | 1季度电池供需两旺;受关税影响储能电池对美出口短期存波动》)

中信证券研报表示,2025年ESIE储能国际峰会上,多家厂商积极推出大容量新品,固态电池、电力交易系统等新技术频出。随着强制配储的取消,国内储能将从成本优先转向价值创造,储能系统安全性和电力交易能力将逐步成为竞争核心,带动行业竞争壁垒提升。看好储能行业从强制配储向主动储能转变,带动行业竞争格局改善。(来源于中信证券20250425《从强制配储到主动储能,储能行业变革已现》)

看好新能源核心赛道前景,电池板块景气攀升,固态电池等新技术持续突破,欢迎关注最低费率、规模高居同类领先的电池50ETF(159796);场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块低位布局机会!

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。电池50ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。基金有风险,投资需谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56