德宏股份2024年财报:营收创新高,扣非净利润大幅下滑

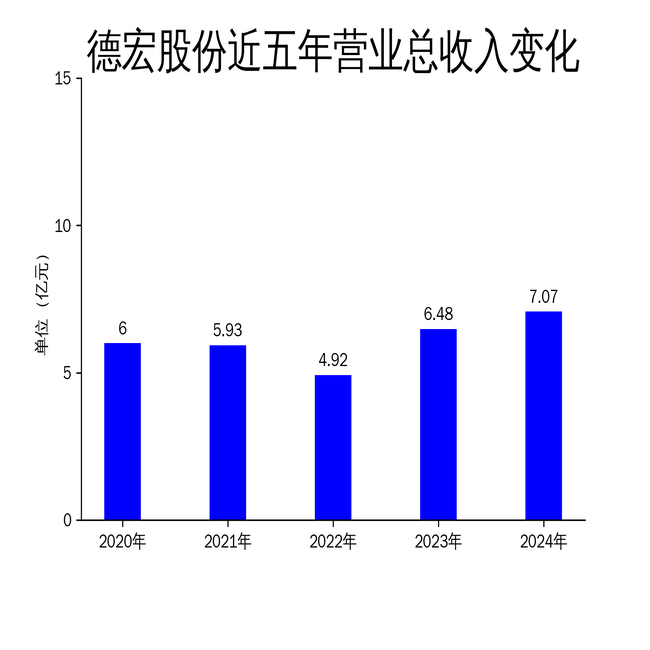

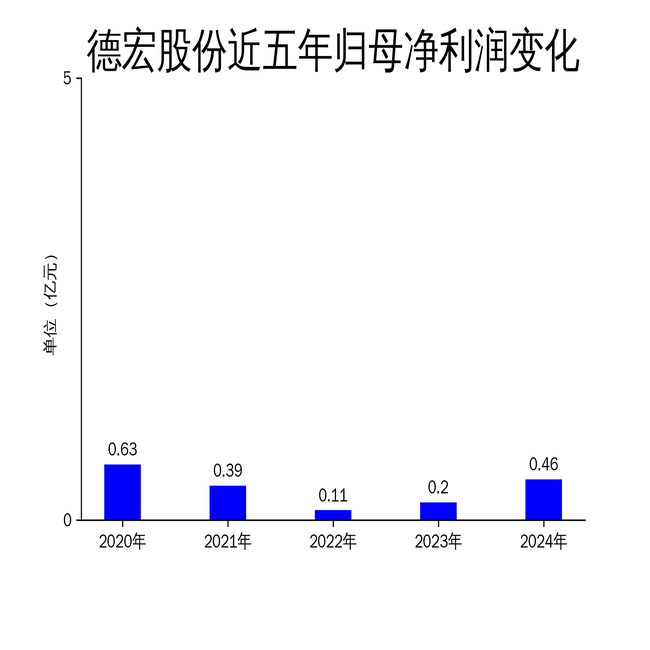

4月24日,德宏股份发布2024年年报,公司全年实现营业收入7.07亿元,同比增长9.09%,创历史新高;归属净利润4613.11万元,同比增长131.13%;扣非净利润786.42万元,同比下降48.44%。尽管公司在商用车行业整体下滑的背景下实现了营收增长,但扣非净利润的大幅下滑暴露出其核心业务盈利能力不足的问题。

营收增长背后的隐忧

德宏股份2024年营业收入首次突破7亿元,同比增长9.09%,显示出公司在市场拓展和产品优化方面的努力。然而,扣非净利润同比下降48.44%,仅为786.42万元,这一数据远低于市场预期。扣非净利润的显著下滑表明,公司核心业务的盈利能力并未随营收增长而提升,反而受到较大压力。

从细分业务来看,公司发电机销售147.02万台,同比增长6.31%;电子真空泵销售42.79万台,同比增长37.72%。尽管这两项业务在销量上有所增长,但毛利率的下降直接影响了净利润表现。2024年公司毛利润为9747.56万元,较2023年的1.06亿元有所下降,反映出公司在成本控制和产品定价方面面临挑战。

此外,公司非经常性损益高达3826.69万元,其中非流动性资产处置损益为4067.52万元。这一数据表明,公司净利润的增长主要依赖于非经常性收益,而非核心业务的持续盈利能力。这种依赖非经常性收益的模式难以长期维持,未来公司需在核心业务上寻找新的增长点。

商用车市场的挑战与机遇

2024年,中国商用车市场整体表现疲弱,产销分别完成380.5万辆和387.3万辆,同比下降5.8%和3.9%。德宏股份作为商用车配套发电机的主要供应商,面临市场需求不足的严峻挑战。然而,公司通过与主机厂的深度合作,保持了在商用车配套发电机市场的领先地位,市场份额稳中有升。

公司在售后市场的拓展也取得了一定成效,国内国际双轮驱动,售后市场业务实现高速增长。然而,商用车市场的长期低迷仍对公司业务构成压力。特别是运价偏低和终端市场换车需求不足,导致商用车市场的复苏前景不明朗。德宏股份需进一步优化产品结构,提升产品附加值,以应对市场的不确定性。

此外,公司在储能领域的布局也值得关注。多个合同能源管理项目已落地并开始并网,为公司业务多元化发展提供了新的增长点。然而,储能业务目前尚未形成规模效应,未来能否成为公司新的利润增长点仍需观察。

财务表现与股东回报

2024年,德宏股份的财务表现总体稳健,经营活动现金流净额为6742.25万元,较2023年的-4011.33万元大幅改善。公司货币资金较上年末增加134.58%,显示出较强的资金储备能力。然而,公司研发投入金额为1837.11万元,同比下降6.47%,研发投入占营业收入比例为2.6%,较上年同期下降0.43个百分点。研发投入的减少可能影响公司未来的技术创新和产品竞争力。

在股东回报方面,公司拟向全体股东每10股派发现金红利0.4元(含税),预计派发金额为1045万元,占归母净利润的22.66%。这一分红方案虽然体现了公司对股东的回报意愿,但分红比例相对较低,可能难以满足部分投资者的期望。

总体来看,德宏股份在2024年实现了营收的稳步增长,但扣非净利润的大幅下滑和核心业务盈利能力不足的问题仍需引起重视。未来,公司需在成本控制、产品创新和市场拓展方面加大力度,以应对日益激烈的市场竞争和行业不确定性。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56