用户增长超疫情峰值,股价却腰斩:Pinterest的价值回归还剩几道坎?

与股市一样,Pinterest已跌至一年来的最低点。由于贸易战的影响,社交媒体领域显然面临广告支出减少的风险,这可能导致 Pinterest 的二季度增长目标疲软。但有外国分析师认为,因为其估值低廉,而且数字广告受到的任何影响可能只是短期的负面因素,Pinterest依旧值得看好。

作者:Stone Fox Capital

创下纪录

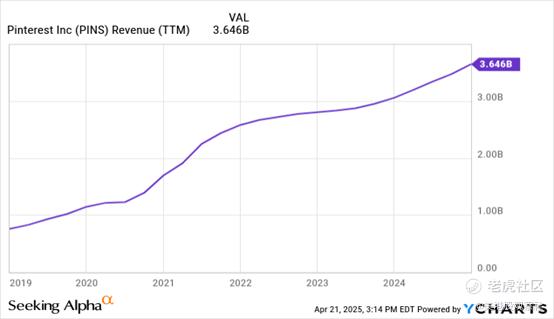

尽管 Pinterest 现在可能不受投资者青睐,但必须认识到该业务正在创下纪录。在报告了稳健的第四季度业绩后,这只社交成像类股票飙升,收入同比增长 17%,达到 11.5 亿美元,公司报告 2024 年实现了创纪录的 36.4 亿美元收入。

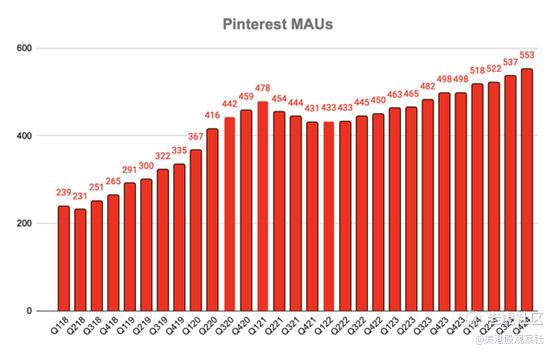

此外,Pinterest 目前拥有 5.53 亿月活跃用户(MAU),并且继续超越新冠疫情高峰时期的水平,假日季连续增长了 1600 万,是多年来最强劲的一次。截至 2024 年末,该公司的 MAU 增长率约为 11%。

在这两种情况下,Pinterest 报告的数字轻松超越了疫情后的增长。具有讽刺意味的是,尽管如此,该股票的交易价格远未接近 2021 年接近 100 美元的峰值水平,而更接近于该公司报告用户数量下降时的低点。

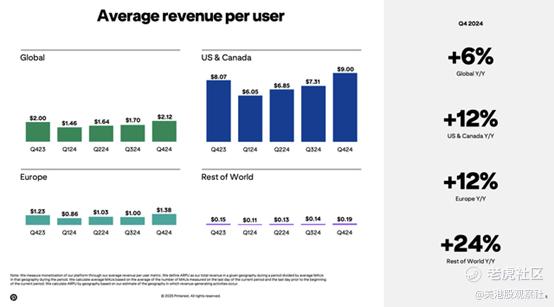

社交商务方面正在带来巨大收益,公司通过与合作伙伴合作,使网站更具购物性。在重要的假日季,美国和加拿大的关键 ARPU(每用户平均收入)增长了 12%,达到 9.00 美元。

尽管全球 ARPU 仅增长了 6%,至 2.12 美元,但由于其他地区的新增 MAU 会扭曲 ARPU 指标,因此关注重点应放在美国和加拿大的 ARPU 上。在第四季度,Pinterest 从美国和加拿大地区产生了 9 亿美元的收入,占总收入的 78%。

在 2025 年 ARPU 增长 12% 的情况下,美国地区的收入将增加 1.08 亿美元,至 10.08 亿美元。如果没有其他地区的用户增长或收入增长贡献,仅凭借美国和加拿大地区的简单 ARPU 增长,Pinterest 将在 2025 年第四季度报告 12.62 亿美元的收入,整体增长超过 9%。

公司预计 2025 年第一季度收入增长为 13% 至 15%,并面临约 2 个百分点的货币阻力。实际上,在货币持平的基础上,Pinterest 预计收入增长强劲,为 15% 至 17%,而这已经是创纪录的数字。

共识估计是 2025 年销售额增长近 14%,达到创纪录的 41.5 亿美元,但由于贸易战,这一数字可能很容易面临风险。

突然成为深度价值股

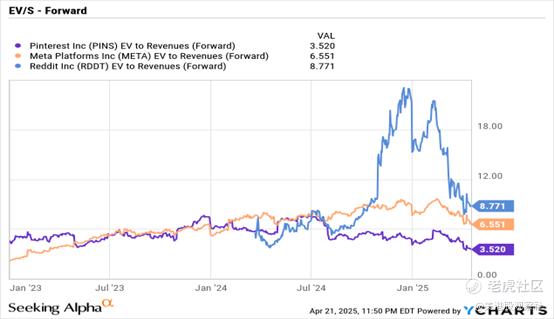

Pinterest 的前瞻市销率(EV/S)处于历史低位,约为 3.5 倍。该股票的估值远低于 Meta Platforms的超过 6.5 倍前瞻销售额,而 Reddit的估值仍在接近 9 倍的水平。

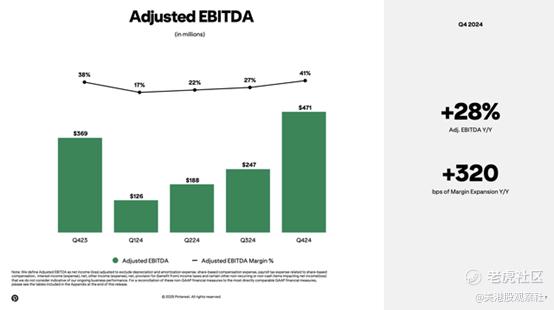

2024 年,该公司产生了 9.4 亿美元的自由现金流,而股票估值仅为 160 亿美元。Pinterest 已经预计 2025 年第一季度调整后的 EBITDA 增长至 1.55 亿至 1.7 亿美元,高于去年第一季度的 1.26 亿美元。

尽管宏观经济环境艰难可能导致 Pinterest 的目标有所降低,但该公司今年本来就有望实现 25% 以上的 EBITDA 增长。调整后的 EBITDA 比去年的自由现金流高出约 1 亿美元,因此公司显然将走上今年自由现金流增长的强劲道路。

该股票的交易价格仅为 3.5 倍市销率目标,同时调整后的 EBITDA 市盈率目标仅为 10 倍。Pinterest 已经拥有 25 亿美元的现金余额,并在去年花费了 6 亿美元用于股票回购,最近的股价下跌使公司能够以更低的价格回购股票。

在第四季度,公司成功地减少了 700 万股稀释股,股票回购完全抵消了股票期权补偿(SBC)。尽管去年 SBC 被列为 7.66 亿美元,但公司的稀释股数量从上一年末的 6.95 亿下降至第四季度的 6.88 亿。

最大的风险在于不知道贸易战的最终结果。一场重大衰退可能会抹去 2025 年的大部分预期增长,导致股票在短期内进一步下跌。

强劲的现金流状况应该能够为任何疲软提供大量缓冲,因为公司有能力回购股票。

总结

Pinterest 现在很容易进入买入区间。由于对宏观经济疲软的担忧,这只股票被过度打压,而该公司实际上有坚实的基础,有望继续迈向收入、月活跃用户和现金流创纪录的水平。

$Pinterest, Inc.(PINS)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56