IOSG:钱包2.0时代 MPC钱包 vs 智能合约钱包

在波哥大举办的Devcon 6大会中,Tomasz Tunguz提到了Web3.0的一些统计数据:各主流公链DAU累计约为250万,而传统互联网的DAU为50亿,前者勉强够上后者的0.05%。从供给侧来看,约有1.6万名开发者在Web3.0开发,而世界上开发者总数达到了2700万,Web3开发者占卜不足0.06%。因此,Web3.0离mass adoption还有很远的距离。

钱包,作为Web3.0的入口,其用户体验直接影响到加密行业何时能迎来大规模化采用。尽管各大钱包在这方面卯足了劲,可在普通用户的眼里,钱包使用体验依旧不尽人意。托管钱包虽然易用,但是安全性是一个很大的隐患,钱包被盗事件层出不穷。自托管钱包虽然相对安全,但保管长长的助记词和私钥的方式与传统互联网的用户名-密码体系相比复杂了很多。据Chainalysis 的研究报告显示,截止 2021 年约有 20% 流通中的比特币,因所有者不记得私钥而丢失。很多人可能会有疑问,为什么我们不能将传统的验证方式应用到Web3.0来呢?

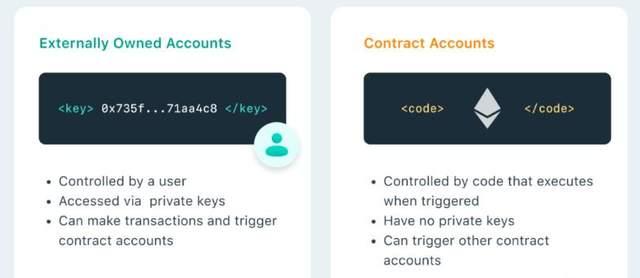

为什么我们只能通过私钥的方式进行验证?为了回答这个问题,我们需要了一些背景知识和概念。首先是以太坊上的账户类型。以太坊一共有两种账户:外部账户和合约账户。合约账户就是智能合约,其代码由以太坊虚拟机来运行。而外部账户就是我们平常用来发起交易的钱包账户,它之所以被称为“外部“是因为这种账户本身是没有代码的,因此独立于以太坊虚拟机之外,由用户通过私钥进行控制。

合约账户虽然有自定义逻辑,但它是无法主动发起事务的。因此任何合约状态的改变都依赖外部账户来发起,并由外部账户支付Ether。那如何验证事务的合法性呢?以太坊上的验证方式为检查事务的发起人和资产(Ether)的所有人,也就是这个外部账户的拥有者是一致的。因此用户需要通过钱包对交易进行签署。而以太坊默认的验证逻辑是中本聪设计的secp256k1,也正是通过此算法生了密钥对。签名的正确性可以通过验证该签名是否出自跟某个共钥对应的私钥检验,因此用户必须掌握这个私钥。这就是为什么无论如何优化钱包的用户体验也无法绕开私钥的问题。

前文提到,外部账户并不具备代码逻辑。如果想要引入更复杂的逻辑来实现其他的功能,比如多签等等,是无法在外部账户上直接进行的。那么,目前有什么样的方式可以解决此问题呢?笔者将介绍被认为最可行有效的两种解决方案:MPC钱包和智能合约钱包。

MPC Wallet

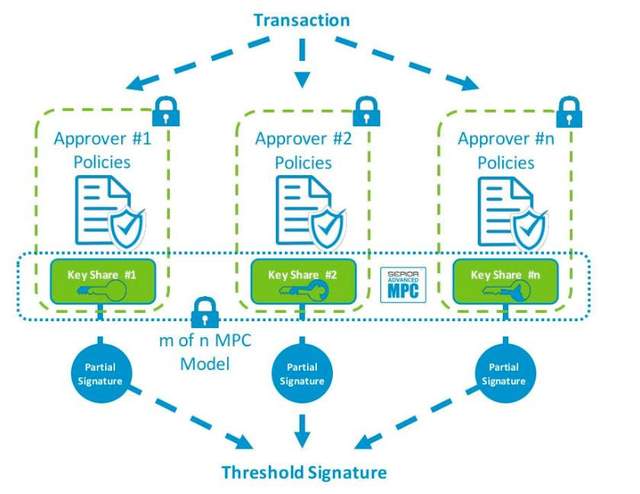

MPC,全称为Multi-Party Computation,是一种重要的加密安全措施。其包含了很多种技术方案,在本文的语境下主要指MPC-TSS。而MPC钱包,是通过对私钥进行多方计算在链下实现“多签“、”跨链“等等更复杂的验证方式。简单来说,就是将一个私钥打碎成多片,将私钥碎片交与一个去中心化的网络进行计算和加密。当需要私钥签名时,则将碎片再拼接起来形成一个完整的私钥。MPC的核心思路为分散控制权以达到分散风险或提高备灾的目的,有效避免了单点失败等安全问题。

MPC钱包“多方参与”的概念与“多签钱包”有些类似,但实际上,虽然都可以实现“多签”的功能,二者的实现途径是不一样的。之前我们所熟知的多签钱包,比如Gnosis Safe等等,是建立在智能合约上的钱包,合约中定义了验证逻辑,比如如果需要验证一笔交易,需要一个以上的私钥,或者五个中至少三个私钥进行验证。这类钱包属于后文即将提到的智能钱包的一种。而MPC钱包,则是将一个私钥分解成多个片段,验证过程只涉及到一个私钥。并且计算网络是链下的,与智能合约并无联系。

Smart Wallet

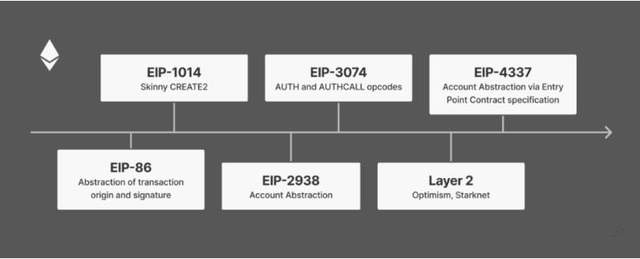

智能合约钱包,正如其名,是基于智能合约而不是外部账户的钱包。市面上已经有不少的智能合约钱包,但因为这些智能合约是自定义的,缺乏统一的行业标准,且存在合约漏洞以及与其他合约兼容性等等问题未获得广泛的应用。最近,智能合约钱包又因为“账户抽象”提案EIP-4337的重大进展而再次成为了热议的话题。那么账户抽象到底是什么意思呢?实现了账户抽象后,又能给用户带来怎样全新的体验?在了解以太坊上的账户抽象之前,我们首先需要了解CS中抽象概念。

“抽象”是计算机科学最重要的概念之一,指在向外界提供必要的关键信息的同时隐藏其后台的实现细节,使得开发者在处理一个抽象层的任务时,只需要专注于这一个抽象层。举一个贴近生活的例子:当我们作为观众想使用电视机的时候,我们只需要熟悉作为电视观众需要了解的操作,比如如何打开和关闭电源、调整音量、切换频道、连接其他设备如游戏机、DVD等等。观众并不需要了解电视内部的实现细节,比如电视是如何通过缆线接受信号,如何转换信号,如何将这些信号呈现在电视屏幕上等等。这些实现细节是造电视的人需要了解的。作为观众,我们只需要通过外部接口,比如电源按钮、遥控器、DVD等控制电视。

账户抽象同理,我们作为钱包用户,仍需要考虑很多因素,比如gas price、gas limit、事务阻塞等等复杂的费用逻辑。其根本原因是基于外部账户的钱包不能够被很好地“抽象”,直接导致用户需要处理很多本不应该由用户处理的问题。那如何解决呢?逻辑很简单,我们可以将外部账户和合约账户抽象,使外部账户更贴近合约账户,这样就可以通过智能合约赋予钱包更加复杂的逻辑。智能合约钱包能够实现的功能也不止“多签”这一个场景了。

如果EIP-4337能够实现以太坊账户的系统性升级,作为用户的我们能获得什么新的体验呢?理论上只要能通过智能合约代码定义的功能都能实现。首先,智能合约钱包可以通过非secp256k1的验证算法进行验证,用户不需要面对长长的密钥对和助记词。同时,智能合约还可以赋予密钥更多的逻辑。比如在多签的场景下,给每一个私钥定义不同的权限:50USDC以下的交易需要私钥A签名,50USDC以上的交易需要私钥B签名,超过2000USDC的交易需要私钥ABC共同签名等等。此外,通过移动端与区块链交互会变得更加容易,我们可以授权一个专属于手机的密钥,且可以定义这个密钥加上限制,比如只能与固定几个智能合约交互,或者智能验证数额较小的交易等。其他能够实现的功能还包括一键授权批量交易、交易黑名单等等。总之,智能合约钱包的想象空间非常大。

总结

介绍完两种钱包,读者可能会产生疑问,这两种解决方案到底哪一种更好呢?笔者认为很难进行比较,因为MPC钱包和智能合约钱包本质上不在同一个层面解决问题。MPC钱包是链下方案,既可以控制基于外部账户的普通钱包,也可以控制智能钱包。二者各有用例,并不冲突。因此,笔者将为大家分别列举两种方案的机遇和挑战。

MPC钱包作为链下方案,并不涉及到以太坊共识层或合约层的改动,用户的使用成本更低,且在短期内更具可行性。此外,在一些特殊的使用场景比如跨链密钥等更具优势。智能合约钱包是以太坊的系统性升级,可以给用户带来更多全新的体验和用例。但账户抽象是一个需要“兴师动众”的大工程,要求其他智能合约、开发者、以及以太坊架构都配合升级。过大的实操难度使从2015年就提出的愿景到今天也没有完全落地。而智能合约钱包对于用户而言,最直接的问题就是钱包的使用成本将会提升,从创建钱包开始就需要支付费用。

笔者认为,智能合约钱包是我们的最终愿景,MPC是短期内更可行的方案,且在一些特殊场景更具优势。因为成本问题,未来智能钱包在以太坊主网实现的可行性和可能性都较低。读者可以更多关注Layer2上的账户抽象和智能钱包进展。目前EIP-4337是最可行的账户抽象方案,已经有不少智能合约钱包项目在探索这条路径,智能钱包的全面落地可能比我们想象的更近。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26