21天飙涨150%,太疯狂了!

最近,A股化工板块频出大妖股。

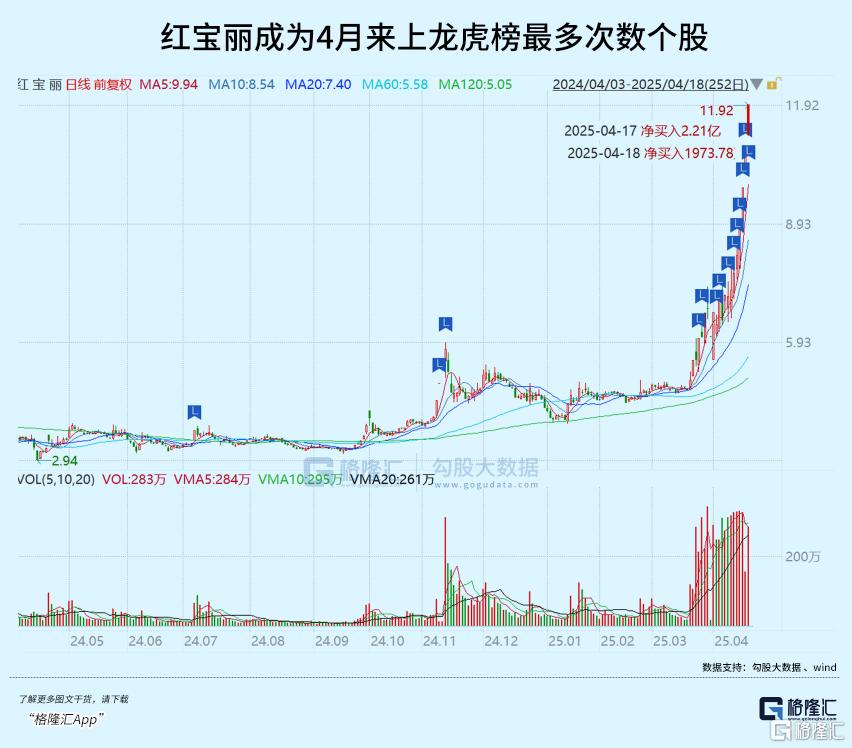

自今年3月以来,环氧丙烷概念股被游资疯狂追捧,作为该概念“龙一”的红宝丽股价从4.73元一路飙升,并在上周连续4日封板涨停至11.92元,累计涨幅超过150%,成为近期A股涨幅最强势的新妖股。

龙虎榜上,4月以来红宝丽累计有9天入榜单,各路机构、游资和知名散户大V如“佛山系”、“上海超短帮”、“消闲派”都轮番热炒了一轮又一轮,单日成交额多次超过30亿元,换手率多日超过40%。

资金如此强势入局疯炒这家公司,究竟是价值重估,还是泡沫狂欢?

01

飙涨的原因

资料显示,红宝丽公司的主营为环氧丙烷及衍生品,具体包含氨酯硬泡组合聚醚、异丙醇胺、环氧丙烷(PO)等,产品主要应用于节能环保等行业。

其中,聚醚多元醇是环氧丙烷最大的消费领域,占总消费量的60%-70%,主要是应用在建筑保温、家具、汽车内饰上。而丙二醇和醚类作为化学中间体使用,一般会用在电子化学品,涂料,光刻胶等行业。

环氧丙烷行业上游主要由丙烯、丙烷等原材料构成,中国作为丙烯产能大国,全球占比高达30%,价格相对稳定。行业中游制造商高度集中,海外产能多集中于杜邦、利安德巴塞尔、壳牌、巴斯夫和科思创等化工巨头。在国内,年产能10万吨以上的厂家中,万华化学具备50万吨/年的产能,滨化股份有35万吨/年的产能、齐翔腾达有30万吨/年的产能,红宝丽和怡达股份均有15万吨/年的产能。然而,由于环氧丙烷低端产能对环境污染严重,近年来全球及国内淘汰低端产能的进程不断加快。

环氧丙烷的主要生产工艺有氯醇法、共氧化法和直接氧化法,这几种工艺的占比分别为28%、42%和28%。这里面氯醇法生产工艺最早实现了工业化,但对环境污染严重,属于落后产能,目前国家在分批淘汰。比如在国家发改委公布的《产业结构调整指导目录(2024年本)》中,明确把氯醇法列为限制类,并计划在2025年12月31日后对于不满足特定条件的的装置进行强制淘汰。这意味着不仅海外产能要减少100万吨,同样国内也会有160万吨的产能要淘汰。

据报道,目前只有万华化学和红宝丽的制作工艺,是未来的行业主流方向,而滨化和齐翔腾达的传统工艺,未来都有淘汰的可能性。

此次红宝丽股价飙涨的导火索,就是其中的产品——环氧丙烷。

3月18日,全球化工巨头利安德巴塞尔与科思创正式宣布永久关闭荷兰30万吨环氧丙烷装置。这一决策打破了市场对行业供给的稳定预期。叠加同期壳牌、陶氏化学分别也宣布永久关闭各自的21万吨、55万吨产能,导致一下子有累计超100万吨的海外产能永久退出。

在之前,这些海外化工巨头就陆续被传出间歇性停工停产的消息,由于不是永久关闭,所以国内市场的也没有什么反应,没想到一来就是如此重磅的消息,所以也就直接引发市场对全球环氧丙烷供应缺口的强烈担忧,也刺激了相关概念股的股价大涨。

在当时,受消息刺激,A股PO相关概念股的红宝丽、怡达股份、航锦科技、江天化学、滨化股份等企业二级市场疯涨,不过很快多数个股又重新回调,仅有红宝丽作为“现有环氧丙烷生产装置进行升级改造,将环氧丙烷年产能10万扩建至25万吨”的概念支撑,一直被资金疯炒至今。

据报道目前万华化学和红宝丽是明确具有出口资质的供应商,这或是红宝丽的股价直接“原地飞升”的概念支撑点。

此外,红宝丽之所以能在一众PO概念中脱颖而出,或也得益于其还有另一个概念支撑,就是公司的一异丙醇胺用于光刻胶清洗剂的消息被反复炒作。

数据显示,2023年该业务收入2.8亿元,占总营收的14.7%,全球市场仍由日本JSR、信越化学主导,红宝丽的一异丙醇胺虽然很有概念,并不是核心业务,因此只是经常每当光刻胶概念遭热炒时跟着炒作一波然后很快回归平淡的走势。

02

能复刻正丹股份的奇迹吗?

2024年4月3日,全球偏三甲苯(TMA)行业第二大供应商英国英力士集团(INEOS)宣布,旗下位于美国墨西哥湾沿岸的7万吨/年TMA生产线永久关闭。这一决策导致全球TMA行业设计总产能减少约9%,供需平衡被打破,市场迅速从过剩转向短缺。据行业数据监测,关闭消息公布后一周内,TMA现货价格从1.8万元/吨跳涨至4.5万元/吨,截至2024年4月末,价格维持在5万元/吨高位,较年初涨幅达178%。

作为全球TMA行业绝对龙头,正丹股份凭借8.5万吨/年的全球最大单体产能(占全球总产能33%),成为此次行业变局的核心受益者。公司股价率先反映市场预期,从2024年3月29日的3.67元启动,至6月18日盘中触及36.8元,短短8周内累计涨幅达9倍,创下近三年股价峰值。

到2025年的如今,TMA价格依旧维稳在4万元附近的高位。

而TMA价格飙涨涨叠加需求增长,也使得正丹股份业绩从2024年下半年开始爆发式增长,兑现了巨大的股价上涨预期。2024年四季度,正丹股份营收8.84亿元,同比增长115.4%,归母净利润从2023年同期的亏损1718万元跃升至3.65亿元,同比增长2225.29%,第四季度公司毛利率为49.87%,同比上升46.82个百分点;净利率为41.27%,较上年同期上升45.45个百分点。

可以说,TMA价格如市场预期大涨,让公司3月飙涨超8倍的过高估值消化,目前其最新的PE回落到了12倍左右。

总结下来,TMA产能有效减少导致价格立即飙升,正丹股份作为行业最大供应商直接受益最大,并且在业绩上也很好兑现了市场预期。这是其股价能飙涨数倍后回落幅度不算太大的根本原因。

那么今天的红宝丽呢?

与正丹股份相比,完全不能相提并论。

首先,虽然海外巨头的环氧丙烷产能确实突然宣布关停了,但1个月了,环氧丙烷产品价格根本就没有涨,甚至有些地方出现了下跌。

据金联创数据显示,2025年一季度华东地区PO成交均价约为7918元/吨,较去年四季度下跌699元/吨,同比下跌1260元/吨。隆众资讯显示,4月华东地区PO主流成交价为7385元/吨,环比下跌3.34%。

卓创资讯也显示,4月14日华东现货均价较年初下跌1.25%至4.7%。4月17日虽涨价200元/吨,但仍未体现出供应缺口价值。

在全球关税战打响、经济预期走弱的背景下,作为工业品的环氧丙烷需求可能减弱。其下游需求主要集中在房地产和汽车等传统行业,尤其是地产领域的保温板和涂料,未来景气情况与去年的TMA大相径庭。不过,从长远来看,今年开始氯醇法工艺的产能分批次淘汰,将对行业产能过剩状况起到改善作用,进而对价格形成正向反馈。

同时,目前来看,国内环氧丙烷的产能还是过剩的,数据显示,2024年中国环氧丙烷总产能达到712万吨,同比增长16.34%,实际产能是530.57万吨,产能利用率只有70.35%,而需求量基本保持在500万吨左右,供需格局并没有去年的TMA那样严峻。

隆众资讯预计,今年PO市场将面临更大的供应过剩压力,主要源于新增产能的持续释放,预计年内价格将以弱势震荡为主,难以大幅上涨,主要价格区间在8000至8300元/吨之间。

所以我们看到,作为国内环氧丙烷产能世界第一的万华化学,3月以来其股价都没有上涨,反而出现了异常大幅的下跌。其他同样有环氧丙烷产能的股票,多数也没有明显大涨。

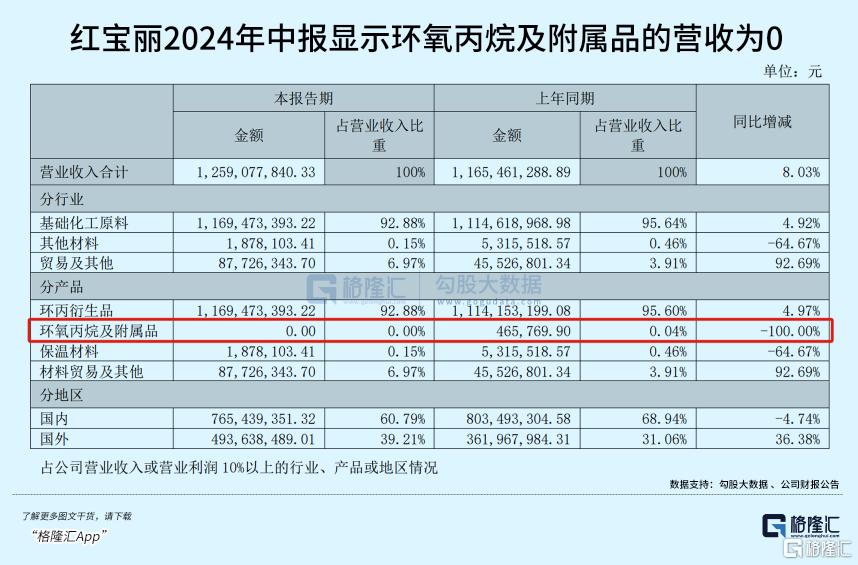

而红宝丽尽管公告称现有环氧丙烷生产装置进行升级改造,将环氧丙烷年产能10万扩建至25万吨,并预计2025年底进入试生产阶段。但目前事实就是,其还没有相关产品,2024年上半年,该业务营收骤降为0。因此客观来说,这只能算是一个期权,还有较多的不确定性。

比如,后续能否如期开工投产?接下来环氧丙烷价格到底会不会大涨?涨到什么水平?会不会与对手价格竞争加剧?都是未知数。

起码,作为现有产能全球最大并可直接供货的对手万华化学的股价都没有任何积极反映,产能还在建设的红宝丽又有多少底气能撑得住当下迅猛飙升的股价?

03

尾声

近期A股市场涨价概念频出,此前疯涨的小金属板块,不少个股一度集体涨停,但热潮过后又迅速回到原点;还有中毅达也曾借助与龙头的产能短期置换空挡炒作价格上涨,目前仍处于疯狂炒作阶段。

然而,众多此类短期热炒风暴,往往难以逃脱股价过山车的命运。

正如格雷厄姆所说:“市场短期是投票机,长期是称重机。”

投资者需警惕,切勿被短期的市场狂热冲昏头脑,应回归理性,关注企业基本面与长期价值,方能在投资的浪潮中稳健前行。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56