Mysteel:从9月房地产行业数据看未来钢材需求

摘要:短期内销售数据表现是刺激房地产市场情绪的快变量。我们对商品房销售环比回暖持比较乐观的态度,短期内销售好转将支撑钢材成交量和房地产的钢材需求。

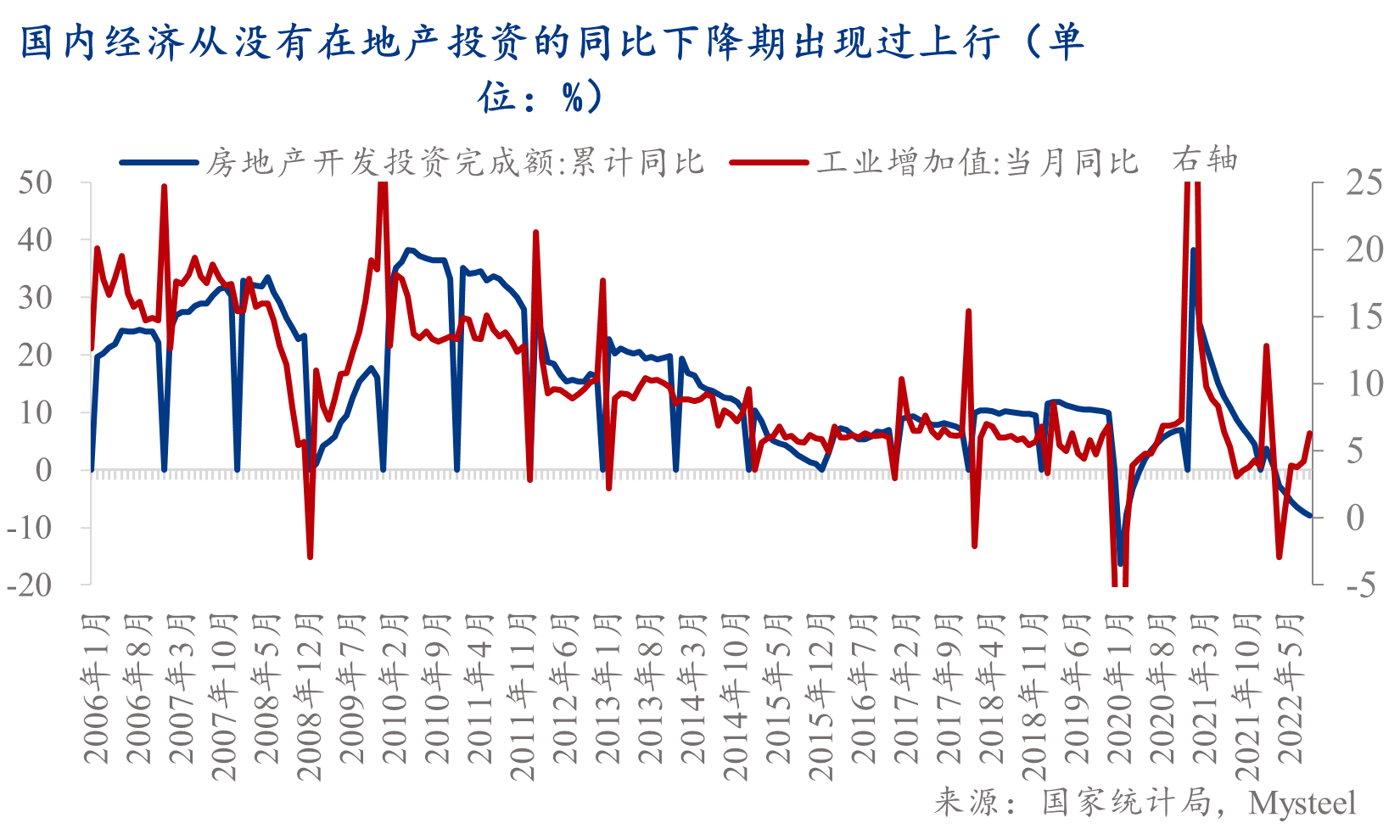

从房地产行业与中国经济的关系来看,从未出现房地产周期下行而中国经济企稳上行的情形。即使经过这么多年的结构性改革,也不大可能出现房地产行业尚未复苏,而其他经济部门表现良好的情形。毕竟房地产行业下游牵涉的产业数量众多,其产值不可估量,这一情形至今也未改变。房地产投资和新开工是影响钢材等商品需求的慢变量。随着明年下半年房地产投资企稳,中国经济开始走入上行周期,相应的商品需求才可能有明显增加。叠加海外加息因素的消退,明年下半年中国商品需求将进入上行通道。

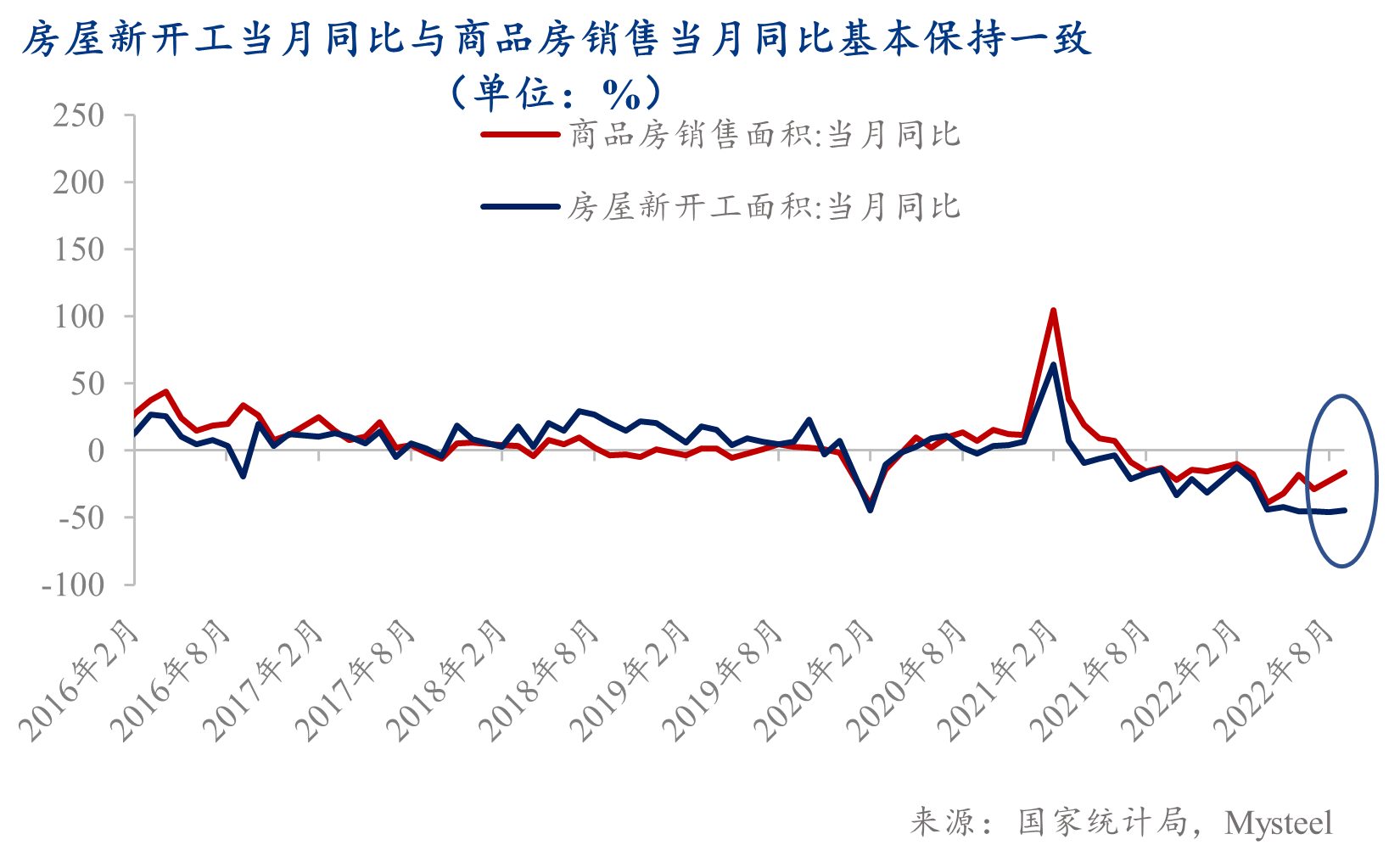

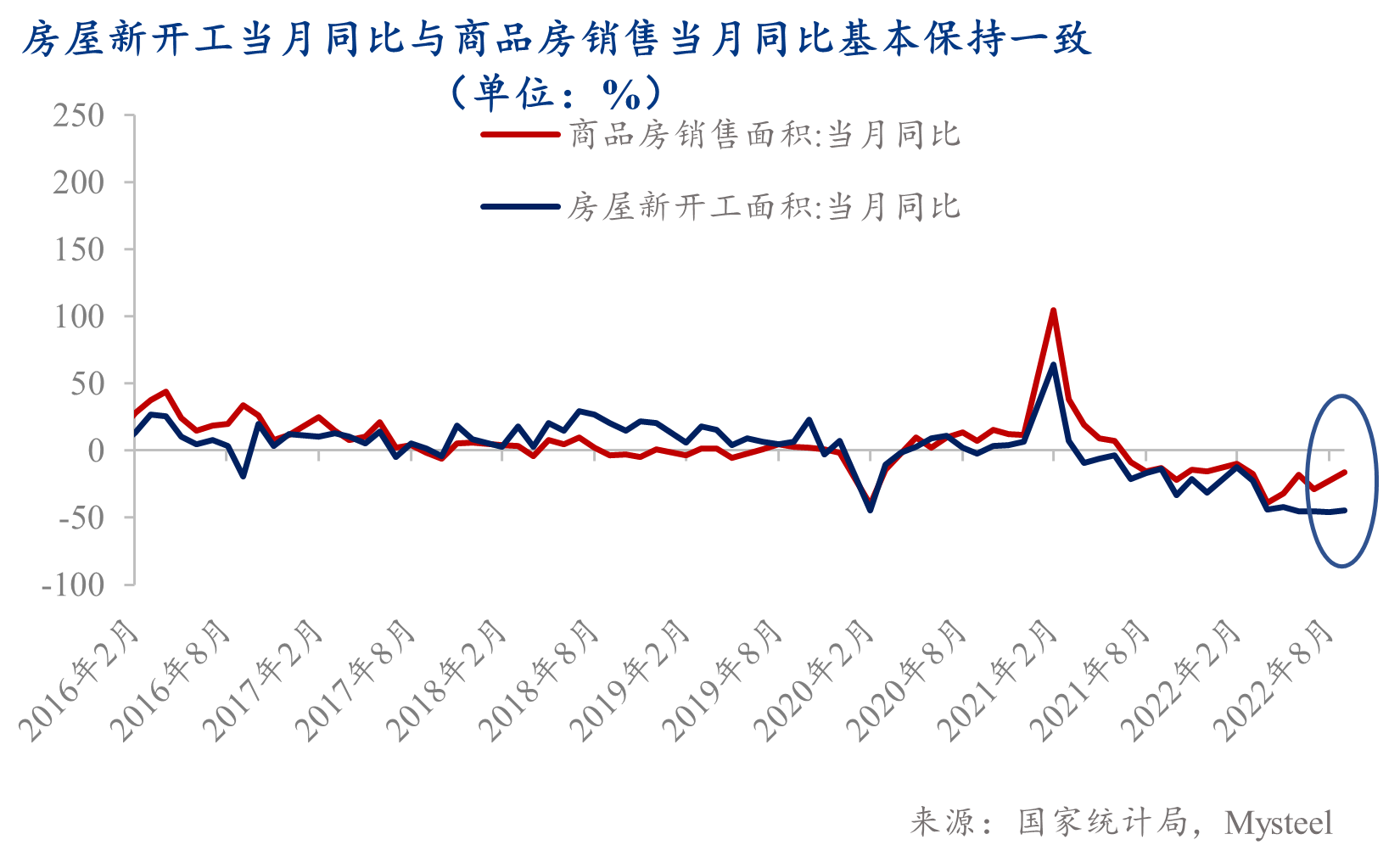

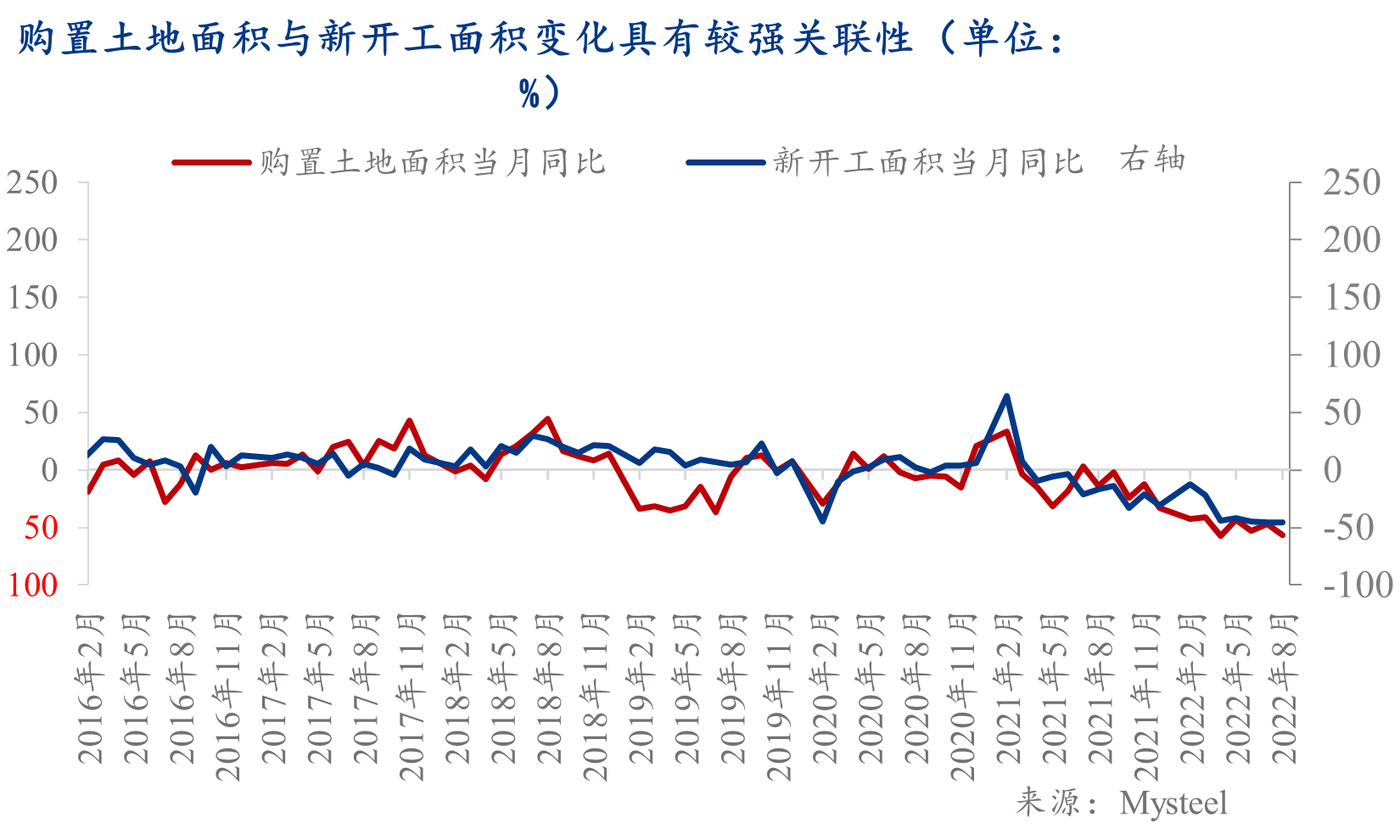

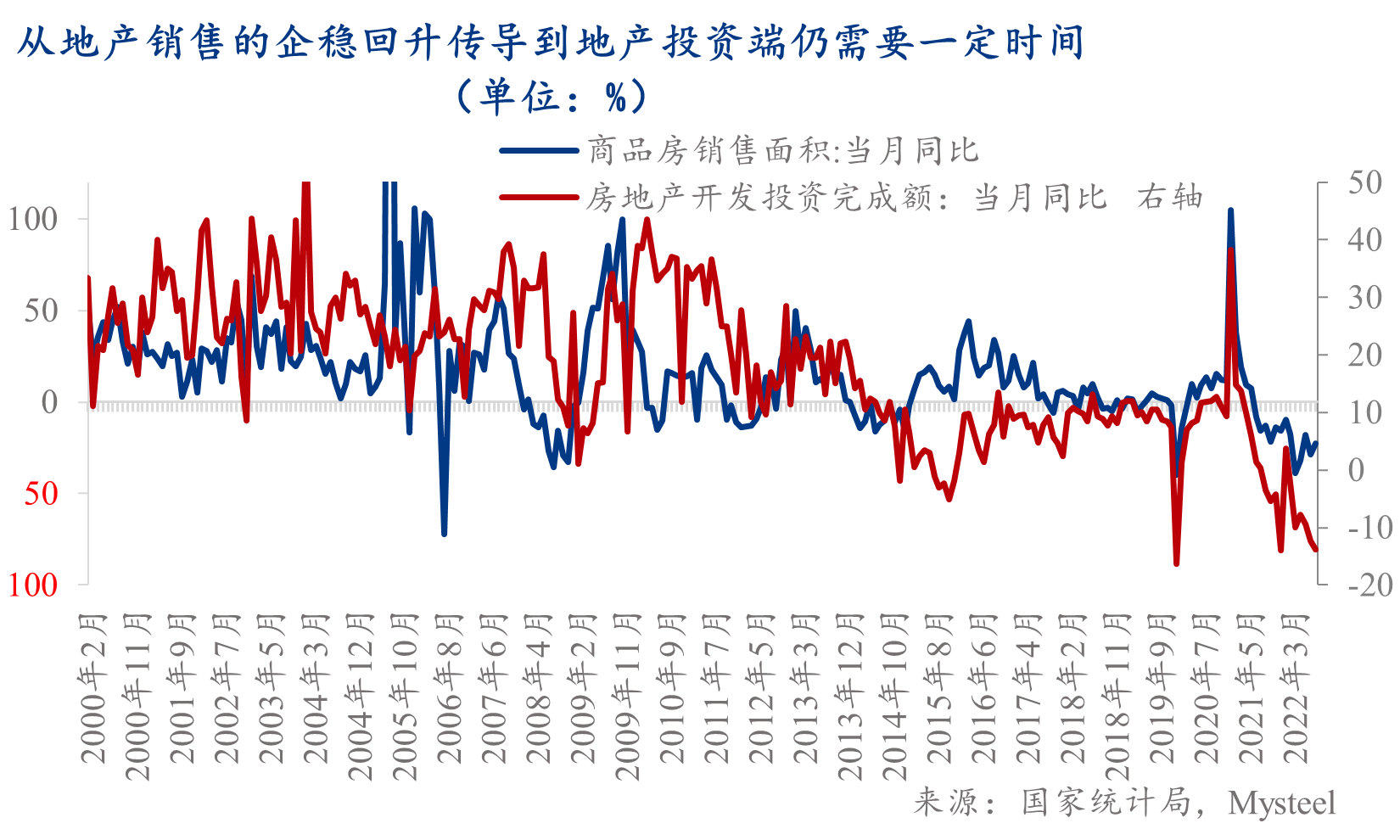

9月份,除竣工外,房地产投资、销售、新开工、土地购置、企业到位资金等均呈现较大程度的环比增加现象。其中,销售>土地购置面积>企业到位资金>投资>施工面积>新开工面积>竣工面积。这一点与我们之前的判断略有出入,主要是土地购置面积显著增加(季节性因素是重要原因),而竣工面积却环比走弱。特别是销售面积环比增39.3%,土地购置面积环比增22.8%,房地产市场前端拿地和销售似乎出现比较积极的信号。

但总的来看,销售是房地产行业表现的先行指标,对市场变化也最为敏感。短期内销售数据表现是刺激房地产市场情绪的快变量。我们对商品房销售环比回暖持比较乐观的态度,短期内销售好转将支撑钢材成交量和房地产的钢材需求。

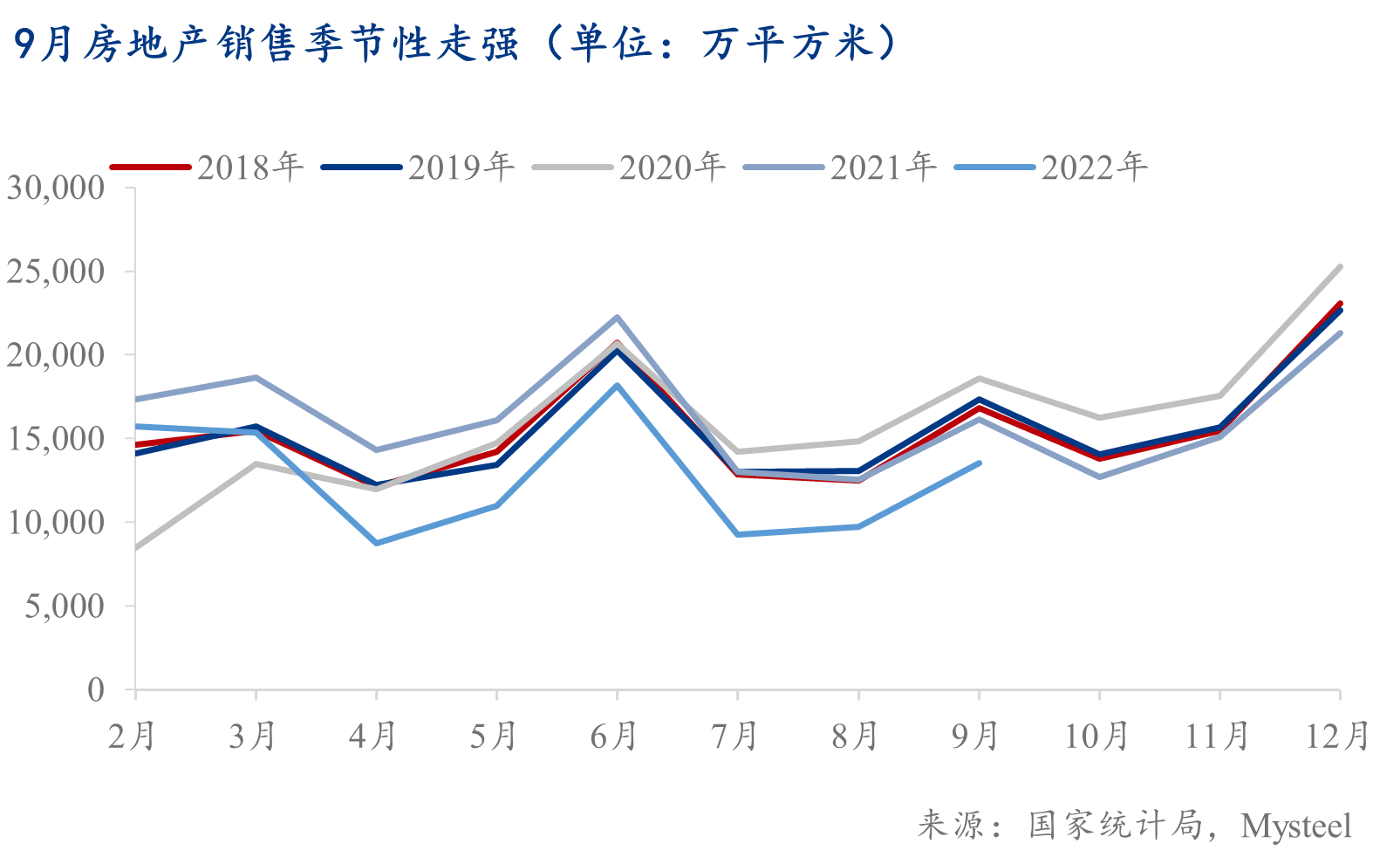

尤其是今年以来特别是9月房地产政策层面迎来三大利好后,虽不能快速扭转“房价下跌”的预期,但是促进成交量持续改善的可能性比较大。从居民中长期贷款这个金融领先指标来看,7月、8月和9月同比降幅分别为62.6%、37.6%和-25.9%,降幅显著缩小。同时考虑到商品房成交量在年底季节性走强的特征,商品房成交量有望逐步走出谷底,同比降幅逐步收窄。我们预计商品房销售面积同比增速有望在明年春节前后转正。在目前宏观层面预期弱、需求弱的格局下,商品房成交量持续好转有助于边际改善市场情绪,促进钢材市场成交量增加。在“保交楼”政策的带动下,即使出现个别房企暴雷的情况,出现“停工潮”致使钢材成交量下降的情形概率也不大。此外,我们预计在大会之后,仍将有针对房地产需求端的刺激政策出台;并且,据Mysteel调研反馈,存在大会后房地产施工端赶工的可能。因此,我们对四季度房地产的钢材需求并不悲观,出现断崖式下跌的可能性不高。

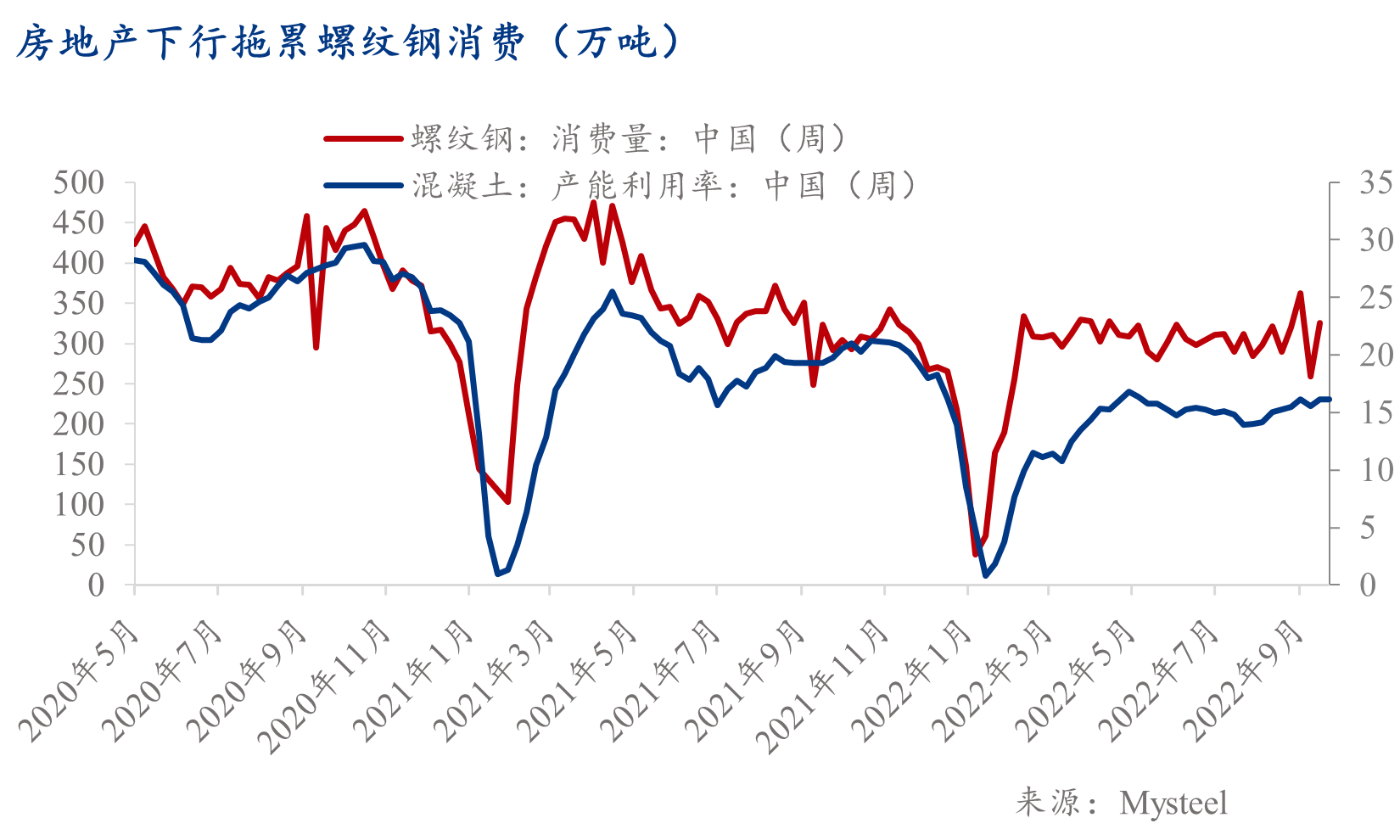

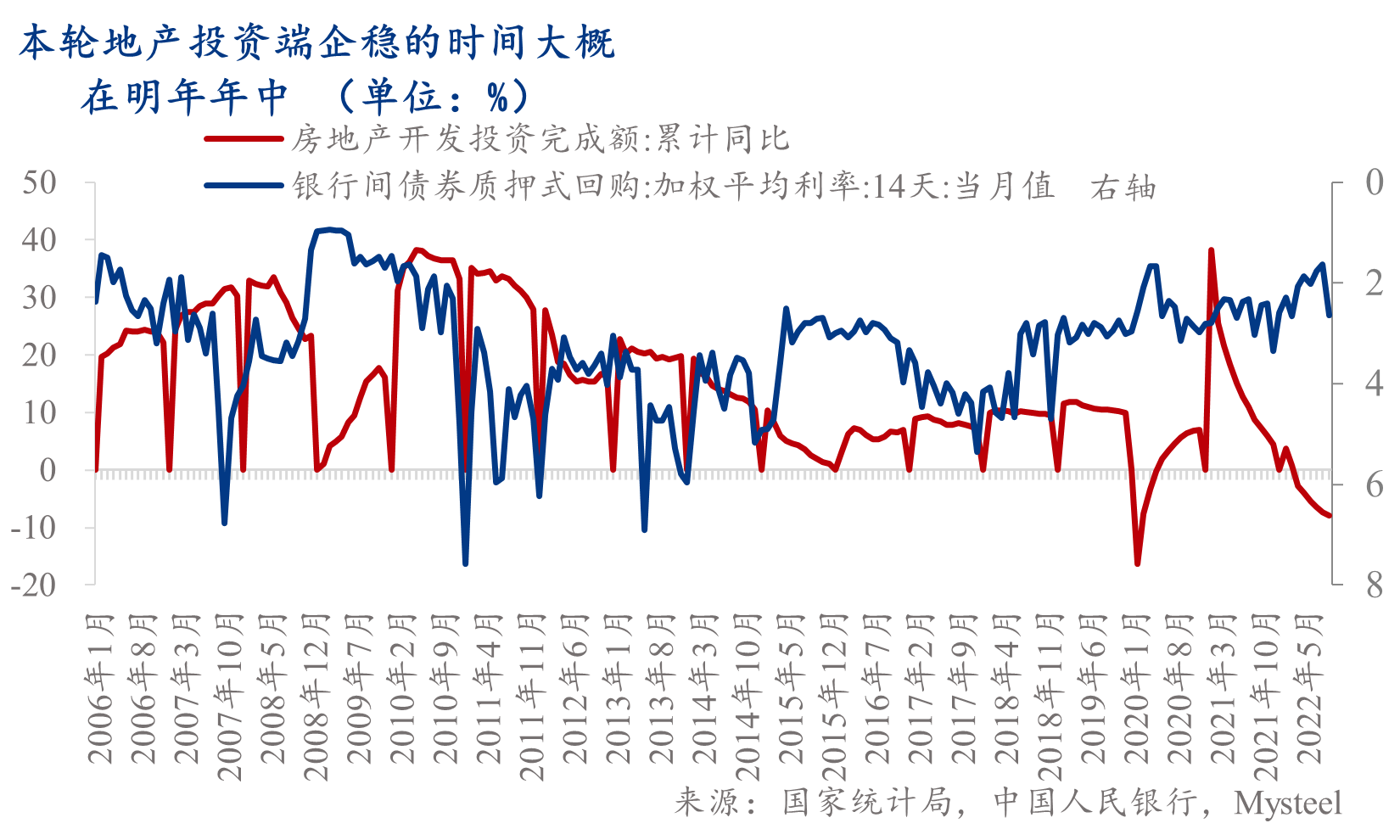

9月份,国房景气指数略微下降至94.86,这说明房地产的下行周期还未结束。自2022年4月以来,房地产投资累计同比增速连续6个月为负,并且降幅持续扩大。我们预计最快明年第二季度房地产投资同比增速能够转正。新开工和拿地最坏的时刻可能尚未到来。9月份,新开工同比增速降幅略微收窄,拿地同比增速却明显扩大。即使城投参与了拿地,但拿地面积还很少,溢价率也是在低水平的波动。房企会投入更多力量到施工的后半段。由此看来,房地产下行的动力并未明显减弱。鉴于拿地与新开工,以及与钢材需求的关系,我们对在明年年中之前房地产的钢材需求有明显起色并不看好。

从房地产行业与中国经济的关系来看,从未出现房地产周期下行而中国经济企稳上行的情形。即使经过这么多年的结构性改革,也不大可能出现房地产行业尚未复苏,而其他经济部门表现良好的情形。毕竟房地产行业下游牵涉的产业数量众多,其产值不可估量,这一情形至今也未改变。随着明年下半年房地产投资企稳,中国经济开始走入上行周期,相应的商品需求才可能有明显增加。叠加海外加息因素的消退,明年下半年中国商品需求将进入上行通道。

作者:上海钢联 黑色产业研究服务部 研究员 李爽 经济学博士

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26