快讯:美股昨日三指微涨,纳指再创新高;原油大幅回调,美元受欧元区CPI影响大幅下挫。关注政府停摆投票

三大股指微涨,纳指再创新高。本周财报季,到目前为止财报整体利好,推动大盘上涨。同时消化川普税改计划。

道指涨0.03%,报20981.33点;

标普500涨0.06%,报2388.77点;

纳指上涨0.39%,报6048.94点;

[美股消息]

美国国会准备周五投票以避免政府停摆。**党阻力增加了投票的不确定性,声称医保被废的话政府将面对停摆。川普说政府已经做好了关门的准备。

众议院不会再周五或六对医保议案投票,共和党领导人暗示医保议案选票仍然缺少。

周三特朗普经济顾问科恩表示方案仍需经国会审议才能最终实行。

美国总统特朗普周四签署关于铝的行政备忘录,称其他国家和地区对美国铝产业所施加的“压力和滥用”将结束。

川普同时表示已经开始重新协商北美自由贸易协定(NAFTA)

[美股个股]

PayPal$(PYPL)$业绩超出预期,同时宣布股份回购计划,盘后上涨5.61%创新高。

百度$(BIDU)$财报发布,显示第一季度营收24.5亿美元超出预期24.4亿。预计第二季度营收29.7-30.5亿美元,市场预期为30.4,股价因此下跌约5%。

微软$(MSFT)$营收 miss,预期beat,股价下跌3%。

谷歌$(GOOGL)$和亚马逊$(AMZN)$股价都因财报整体高于预期而盘后上涨,分别上涨3.5%和近4%。

本日盘前关注雪弗龙$(CVX)$,埃克森美孚$(XOM)$,通用汽车$(GM)$

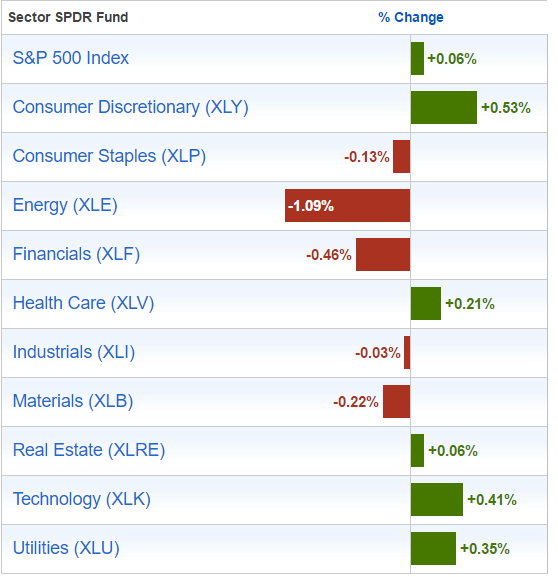

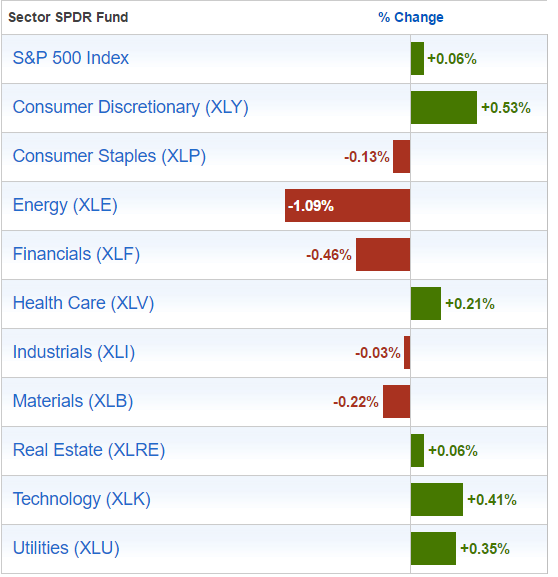

ETF板块

板块中板块6涨5跌,消费指数领涨$(XLY)$能源$(XLE)$领跌

今日关注

标普mini期货:2386.75,涨0.03%

纳斯达克期货:5590.38,跌0.01%

标普支撑2383.42 2379.39-2372.02 阻力2394.82 2402.19- 2406.22

昨日欧股三大股指集体回调,银行股下跌明显。欧洲央行周四决定将其基准利率和货币政策维持不变。今日部分回调上涨。

短期内市场不稳定因素较多,大盘整体依旧盘整,中间一度下跌,盘位翻红。根据近几日的走势看,大盘企稳回涨,获得支撑。创业板涨势较好,雄安概念再次爆发,钢铁股爆发,白酒股连续下跌。目前沪指运行在3085左右,3080-3150支撑力较强。

沪指涨0.08%报3154.66点;

深指涨0.05%报10234.6点;

港股

恒指数小幅低开,震荡下行,尾盘上扬。港股5.1和5.3休市,5.2开市,5.4之后正常。本月港股升500余点,腾讯占其中近一半,关注风险。同样关注内地目前的监管是否会影响国指。

恒指跌0.34%,报24615.13点。

黄金

黄金本周单周下跌月1.6%,但本月可能涨1.2%,目前黄金在1264左右波动。

黄金GC:1267.99,涨0.16%

现货黄金:1266.43,上涨0.25%

GC关键支撑1257-1252, 阻力1280-1289

WTI原油(CL)支撑在48.80,若跌破则目标价为45.80.阻力位为50,关注能否突破。

CLM7(6月到期):49.49,涨1.04%

布伦特原油:52.35,涨1.02%

欧洲央行公布了利率决议维持利率不变,欧元因此偏下运行。

美元指数在午后开始整体下行,因欧元区4月CPI超预期,欧元兑美元跳涨20点,突破1.09,美元指数受此影响,北京时间5点左右从99.034大幅下跌至98.7938下跌幅度0.24%。

欧元兑美元:1.0938,涨至0.60%

美元指数:98.7969,跌0.35%

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56