掘金美股小盘股——中国香态

今年在疫情下,美国超量放水,获得更多资金的投资者因为害怕风险,基本都把投资集中在头部几只科技股上,这就造成头部科技股的估值比疫情前还要高。

在这样的情况下,市场的集中风险,如果出现某些事件利空科技股,很快就会引发科技股的抛售潮,9月21日和23日就是这样的情况。

与其随大流去追科技股,不如挖掘一下冷门的小盘股。这些标的的价值一旦被市场认可,获得的回报可是非常丰厚的。

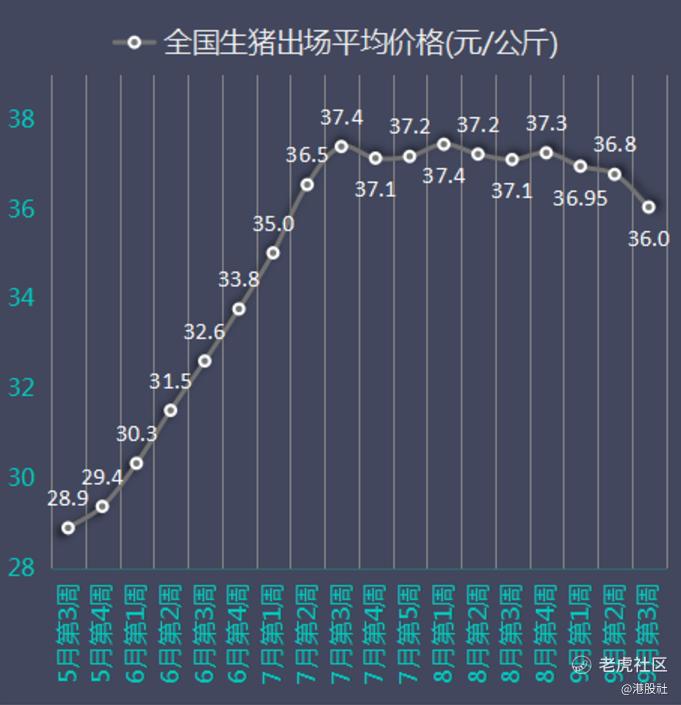

我观察到最近的猪肉价格开始回落了,A股的两大猪养殖龙头牧原股份和温氏股份也已经从高点回落不少。这说明市场已经预期猪肉价格已经见顶了,可能开启猪周期的下跌阶段。

上游猪肉价格下跌,将利好中下游猪肉加工。在这样的背景下,在纳斯达克上市的中国香态食品(PLIN.O)很可能是一个具有投资潜力的标的。

|中国香态的产业链布局

中国香态通过旗下重庆鹏霖食品与广安勇鹏食品运营,主营猪肉等主要肉类加工。业务横跨了屠宰、包装、分销和批发等产业链各个环节。加工的肉类包括猪肉、牛肉、羊肉、鸡肉、鸭肉,还有重庆人爱吃的兔子肉。

在猪肉方面,中国香态除了供应传统的肉猪,还有高端猪肉品种——香猪。并且,该公司供应的市场遍布农贸市场和大超市,与中国香态合作的超市包括永辉超市、家乐福、新世纪等国内知名大型超市。

说到猪肉加工行业,就不得不提到国内的三家生猪屠宰、加工龙头企业,双汇、金锣和雨润,然而国内食品加工的市场集中度非常低,这三家巨头加起来的市占率不到4%,而美国前五大食品加工企业市占率为68%,丹麦的集中度更高,龙一龙二加起来占97%。

从国际趋势来看,食品加工的行业集中度提高是一个长期趋势。从国内的趋势来看,因为集中度太低,先开始的应该是地区集中度提高,由此形成地区性食品加工龙头企业。

中国香态是重庆本地企业,川渝地区在中国的西南部有着高密度的人口,2019年,这两个地区的总人口达到1.3亿。尤其四川,该省为全国最大的生猪养殖省份,也是猪肉消费主销区,2019年全年出栏4500万头。

然而这个地区还没有出现一个区域性食品加工龙头,这就给已经有一定规模的市场参与者成为地区性龙头的机会。成为川渝地区的食品加工龙头也是中国香态的目标,为了完成这个目标,上下游并购是少不了的。

3月26日,中国香态发布一则公告,公告显示中国香态拟通过旗下子公司重庆精煌泰企业管理咨询有限公司,收购重庆集茂仓饲料有限公司(简称集茂仓)51%的股权。

集茂仓是一家从事畜禽饲料业务的地方龙头企业,旗下拥有200多家畜牧养殖客户和近100家饲料加工客户,主要经营地位于重庆和四川这两个毗邻的地区。

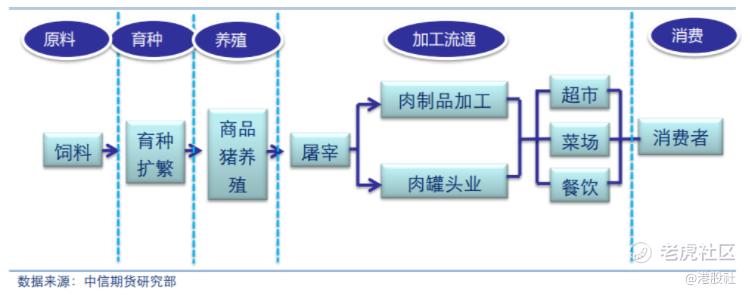

从产业链来看,猪肉食品行业从上游至下游分成原料(饲料)、育种、养殖、加工流通,最后到消费。中国香态这次并购,整合了最上游的原料(饲料)环节,和中下游自身的加工流通环节。

原料(饲料)环节虽然和加工流通环节没有直接关联,不过集茂仓拥有的200多家畜牧养殖客户中,有相当一部分和中国香态重合。在完成并购后,中国香态既是畜牧养殖户的下游又是上游,这种协同关系将有利于中国香态提高议价能力。

不仅如此,中国香态完成集茂仓的并购在财务上,预计收入能同比增加70%~80%。

中国香态对产业链的整合并不局限于上游,还有下游。8月13日,中国香态宣布将开设火锅特许经营店。并且计划通过特许经营模式,计划2021年底,将餐厅数量增加至200家。对于火锅店的品牌,中国香态将用自有品牌“香态鲜牛肉火锅店”,并计划招聘一支拥有20年以上专业经验的团队来管理和运营。

将来香态的火锅店开好后,产业链上的五个环节就整合了三个。并且,消费环节一旦铺开后,拥有一定的知名度后,给香态增加的收入就不仅仅是70%~80%了。

在竞争格局的角度来看,中国香态在加工流通方面是自己的老本行,现在又并购集茂仓获得产业链的上游,而且集茂仓本来就是地区级的原料(饲料)企业龙头。未来加上火锅店,中国香态完成产业链上的这三个环节整合,将有利于中国香态形成地区性龙头。

|诱人的估值

中国香态作为有潜力成为川渝地区食品加工龙头企业,在美股的估值却非常低。对比一下A股主要的食品加工企业的估值,可以发现估值不仅仅低,而且低得离谱。

双汇发展、华统股份以及得利斯的市盈率均在25倍以上,其中得利斯的市盈率达到209.032倍。当然,食品加工企业的成本端主要是上游畜牧养殖业,而畜牧养殖业又是周期型行业,所以食品加工企业的盈利情况也呈现一定的周期型,因此可以更加关注市净率。

从市净率来看,华统股份和得利斯的估值是中国香态的4.7倍和4.1倍,而双汇发展更是中国香态的18.2倍。

也就是说,仅仅是估值的提升,中国香态的股价至少有4倍的上涨空间。

而这种估值的提升的情况可能不会太远,随着中国香态对产业链的整合,协同效应在未来逐步释放,投资者会逐渐了解到这个潜在地区性食品加工龙头的情况。

最后,从上市公司管理层的动机来看。现在中国香态的股价已经下跌了1美元以下,我们都知道美股的股价在30天的平均价格低于1美元,就存在强制退市风险。但是中国香态在2019年8月份才上市,在今年3月份才并购集茂仓,未来又打算做火锅生意。企业在经营方面发展得如火如荼,管理层肯定不会让公司因为公司过于冷门而导致退市。

无论从行业的角度来看,猪价格下降从而降低食品加工企业成本,还是企业本身对产业链的布局,以及管理层的动机,现在的中国香态都有可能是一次绝佳的投资机会。

$中国香态食品(PLIN)$ $双汇发展(000895)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56