中泰证券:给予中海油服买入评级

中泰证券股份有限公司谢楠近期对中海油服进行研究并发布了研究报告《国际化布局再获突破,油服景气有望持续受益》,本报告对中海油服给出买入评级,当前股价为16.55元。

中海油服(601808)

事件:10月23日,公司发布公告:宣布与中东地区一流国际石油公司签署多份钻井平台服务长期合同,合同金额总计约人民币140亿元。

点评:

加快国际业务布局,海外市场再获突破。长期以来,持续推动公司管理体系和管理能力现代化建设,不断加快国际业务布局,积极创新与国际石油公司的合作模式与机制,2017-2020年公司海外营业收入占比均在20%以上,2021和2022H1受海外需求影响,公司海外营收占比相应下滑分别为15.81%和14.01%。本次公司与中东地区一流国际石油公司签署多份钻井平台服务长期合同,合同金额总计约人民币140亿元,标志着公司与国际石油公司在油气田勘探开发各领域的深化合作进入新阶段,也标志着公司国际化运营管理能力和服务质量被国际一流石油公司全面认可。项目实施后,公司在中东地区的海外业务服务将形成“全方位融入阿拉伯湾、全方位缔结共同体、全方位推进高质量发展”的新市场格局。

油价高企拉动油服景气,公司业绩有望不断增厚。2022年上半年,国外疫情管控放松,成品油需求复苏,同时俄乌冲突带来原油供给荒,国际油价中枢一路上移,据Wind,2022H1Brent原油均价为105美元/桶,同比上涨61%,2022Q2单季度Brent原油均价为112美元/桶,同比上涨62%,环比上涨14%。高油价拉动油气开采企业资本开支,油服行业有望景气上行。2022上半年,公司钻井服务天数为8017天,同比增加1,439天,增幅21.9%,其中自升式服务天数为6632天,同比增加1,336天,半潜式服务天数为1385天,同比增加103天;钻井服务日历天使用率为77.4%,同比+12.1pct,其中自升式日历天使用率为83.9%(+15.3pct),半潜式日历天使用率为56.4%(+1.9pct)。2022Q2单季度,公司钻井服务天数(环比)为4095天(+4.41%),其中自升式服务天数为3393天(+4.75%),半潜式服务天数为702天(+2.78%);钻井服务日历天使用率为78.95%(+3.05pct),其中自升式日历天使用率为84.74%(+1.74pct),半潜式日历天使用率为59.34%(+5.14pct)。2022H1公司实现营业收入152.13亿元,同比上涨19.5%,实现归母净利润11.03亿元,同比上涨37.6%。

看多油价叠加增储上产,油服景气或将持续。油价方面,进入四季度,随着冬季消费高峰到来以及气转油对需求的提振,原油需求端将有明显改善;供给端,OPEC、美国已达产量高点,短期或将无法大幅增产,同时OPEC方面高油价诉求仍将持续,俄罗斯方面,受年底禁令的影响,俄原油供给存在极大不确定性。我们认为,相比于Q3,在没有大量战略储备支撑的情况下,Q4的供需格局或将呈现紧平衡态势,供需平衡表重新进入去库阶段,原油价格有望迎来上涨,或将重返100-120美元/桶区间。国内增储上产,2022年3月,国家发改委、国家能源局发布《关于印发<“十四五”现代能源体系规划>的通知》指出,到2025年原油年产量回升并稳定在2亿吨水平,天然气年产量达到2300亿立方米以上。随后,国家能源局印发《2022年能源工作指导意见》强调,加快油气先进开采技术开发应用,巩固增储上产良好势头。7月24日,国家能源局在北京组织召开2022年大力提升油气勘探开发力度工作推进会,指出要大力推动油气相关规划落地实施,以更大力度增加上游投资。中海油服兄弟公司中国海油2022年资本支出预算总额为900亿-1000亿元,其中,勘探、开发、生产资本化和其他资本支出预计分别占资本支出预算总额的20%、57%、21%和2%。从国际市场看,根据HIS预测,全球2022年油气资本开支或将增至4330亿美元,同比提升25%,恢复至接近疫情发生前水平。预计后续几年上游资本开支将保持持续上涨态势,到2026年将超过5300亿美元。截止6月30日,公司共运营、管理57座平台(包括44座自升式钻井平台、13座半潜式钻井平台)随全球油服行业回暖,钻井平台供需格局改善下钻井平台日费具备向上动能,公司有望充分受益,或带来较大业绩弹性。

盈利预测:考虑行业需求逐步复苏,我们预计2022-2024归母净利润分别为36.5亿元、44.1亿元、48.6亿元,维持“买入”评级。

风险提示:油价波动的风险、中海油资本开支不及预期的风险、钻井平台日费大幅下滑的风险。

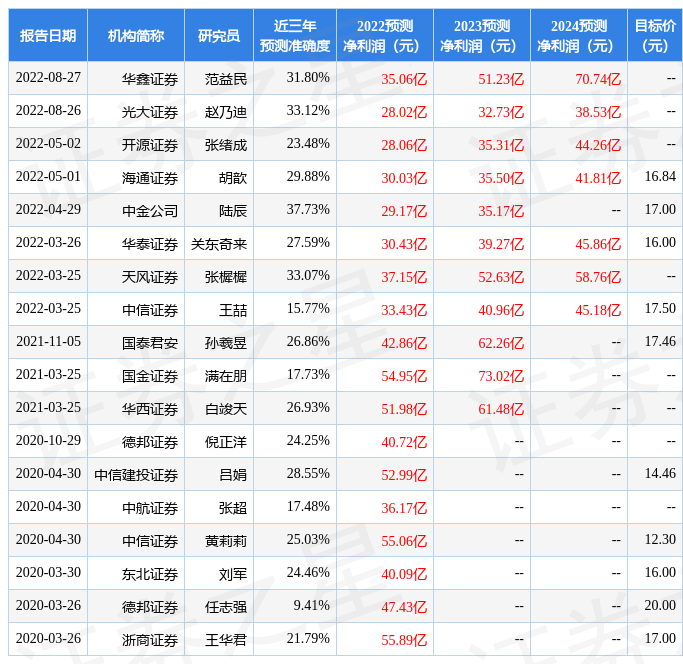

证券之星数据中心根据近三年发布的研报数据计算,中金公司陆辰研究员团队对该股研究较为深入,近三年预测准确度均值为37.73%,其预测2022年度归属净利润为盈利29.17亿,根据现价换算的预测PE为27.13。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为16.97。根据近五年财报数据,证券之星估值分析工具显示,中海油服(601808)行业内竞争力的护城河优秀,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标0.5星,好价格指标2星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26