美国例外主义终结?全球资产或将将面临重大调整

这并不是Michael Hartnett第一次提到美国例外主义的终结。但与他之前几次宣告美国现状终结时不同——当时他的观点明显不主流且相当逆势——如今他的看法越来越得到广泛认同。

因此,他在最新的Flow Show报告开头就直言不讳:“美国例外主义正在结束,美国的拒绝主义正在开始。”对Hartnett而言,这意味着“美国购买全球商品——全球购买美国国债”这一时代的终结,以及“美国资产的买方罢工”的开始。

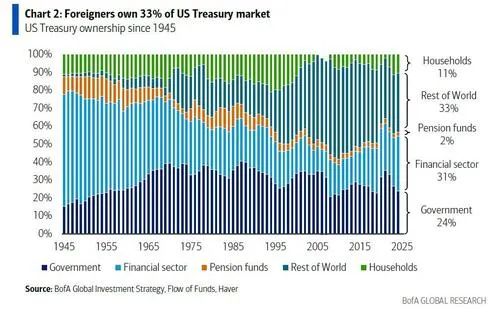

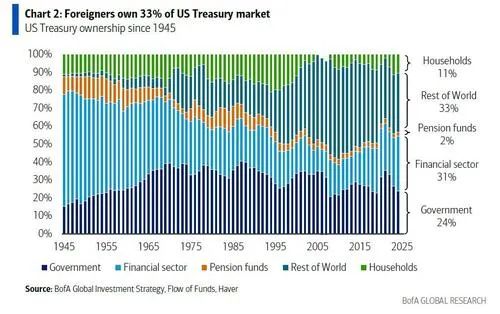

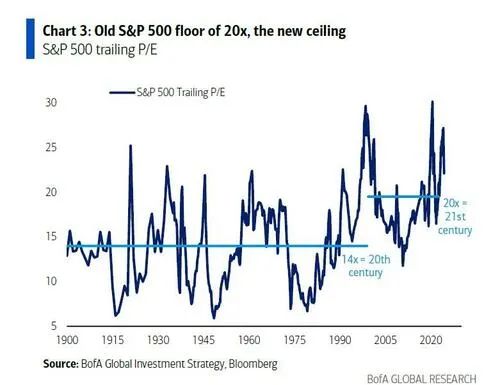

这对美国来说是个问题,因为外国人持有33%(8.5万亿美元)的美国国债,27%(4.4万亿美元)的美国公司债券,18%(16.5万亿美元)的美国股票。因此,美国美元正处于一个长期的熊市之中,美国收益率曲线即将变陡,而过去标志性的标准普尔500市盈率“底线”20倍,如今已成为新的“天花板”。

转到一个名为“做多2年期国债,做空标普500”的部分,这是Hartnett多年前(准确来说是在2022年熊市期间)创造的词汇,策略师指出了过去一周的主要动态,即“美国收益率上升,股票下跌,美元走弱”,这些因素正在推动全球资产的抛售,并可能迫使政策制定者采取行动;但在那之前,他建议“卖掉反弹”,也就是说,做多2年期国债,做空标普500,直到:

美联储大幅降息,打破“更高收益率、更低股票、更低美元”的清算循环;

美国-中国贸易战暂停,逆转全球经济衰退的趋势;

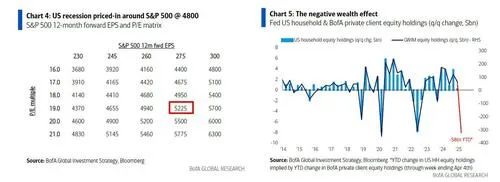

顺便说一句,回顾他上周的交易建议,Hartnett仍然认为,标准普尔500指数在4800点是购买风险资产的合适时机,前提是政策恐慌让衰退变得短暂且温和。

接下来,我们看一下最新的资金流动,其中有一些值得注意的变化:

国债:创下历史上最大的每周流入(188亿美元);

高收益债券:创下历史上最大的每周流出(159亿美元);

投资级债券:自2022年10月以来最大的流出(120亿美元);

银行贷款:创下历史上最大的每周流出(54亿美元);

通胀保护国债(TIPS):自2021年11月以来最大的流入(16亿美元);

股票:大规模流入489亿美元,其中70.3亿美元流入“被动”基金,而213亿美元流出了“主动”基金(如雷曼危机和COVID疫情导致的ETF“份额创建”,以促进股票销售/做空);

金融股:创下历史上最大的流出(36亿美元);

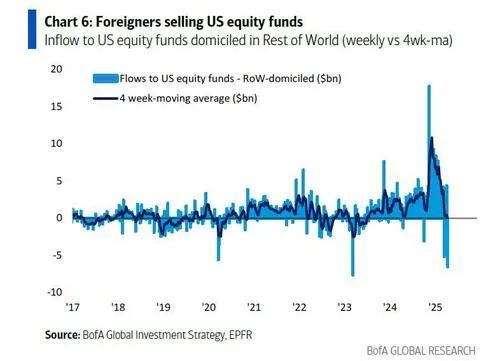

外国投资:抛售美国股票(65亿美元)和美国公司债券(30亿美元),购买美国国债(6亿美元)。

这引出了Hartnett的最新大局观,他如前所述,持有2年期国债多头,标普500空头,并建议“卖掉风险资产的反弹,直到美联储降息打破‘更高收益率、更低股票、更低美元’的清算循环,或者美国-中国贸易战缓和以逆转衰退势头,或者美国消费者的购买力通过实际工资提高、油价低于每加仑3美元、大规模抵押贷款再融资等方式恢复。”

然后,Hartnett提醒读者注意3P规则:最大悲观的市场定位 + 最大悲观的利润预期 = 政策恐慌总是预示着市场的大低点…

关于市场定位:Hartnett表示,投资者情绪极度悲观(这就是为什么风险资产可能会反弹),但数据显示投资者在情绪上比实际上更悲观(这是我们多年来一直在说的);实际上,BofA的牛熊指标没有低于2(目前为4.8),股市资金流出远未达到1-1.5%的资产管理规模(目前为0),BofA GWIM股票配置占比2020年3月为54%,2008年3月为39%(目前为60%)……这也是为什么Hartnett认为投资者会在反弹时减少对风险资产的配置;

关于利润:Hartnett认为,美国经济衰退可能是短暂的、浅显的,并且已经在标普500指数4800点附近得到了定价(250美元的每股收益加上政策反应,使得市盈率为19-20倍);但他正面临巨大的反对意见……很多人认为,标普500的每股收益将削减10-15%,降至230美元,且美国资本外流意味着标普500可能会冲向4000点;劳动力市场尚可,失业申请没有上升,因为美国边境关闭,但负财富效应巨大(根据BofA私人客户的股权持有数据,我们估计2025年美国家庭的股权财富已经下降了8万亿美元,继2024年9万亿美元的增长之后);

关于政策:美联储降息(只要他们稳定长端收益率)和中美贸易和平将对风险资产形成支撑,防止市场熊市/衰退;好消息是,自解放日以来的四次民调显示特朗普的总统支持率从48-50%降至45%,因此债券市场和选举基础目前都在施压,要求美国贸易政策逆转;最大的风险是失去政治资本,这会危及特朗普政府在下半年减税的能力;Hartnett警告称,这将导致最后的牛市投资者彻底放弃。

至于投资组合的定位,Hartnett建议:

持有信用资产,例如长期高质量的美国公司债券(许多债券的收益率在5-6%);

持有股息收入:标普500中有71家公司股息收益率超过4%,其中41家超过5%;购买能够维持股息的股票;

持有美国美元熊市相关的资产:新兴市场和商品;

一旦美联储降息,购买“政策转折”类资产:美国半导体/零售/房屋建筑公司,欧盟周期性股票,中国科技股。

最后,对于那些寻求市场信号的人,Hartnett指出,周一76%的MSCI ACWI国家指数的股指跌破了50日和200日移动平均线,这接近但尚未触发BofA全球广度规则的买入信号(该信号在88%时触发);值得注意的是,自2011年以来已有10次买入信号,在此后,MSCI ACWI在接下来的4周内上涨了4-5%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56