盘前三大利好,突然来袭!央行周日发布利好数据,部分产品“对等关税”豁免,中欧电动车谈判重大进展

周末消息面利好频频!

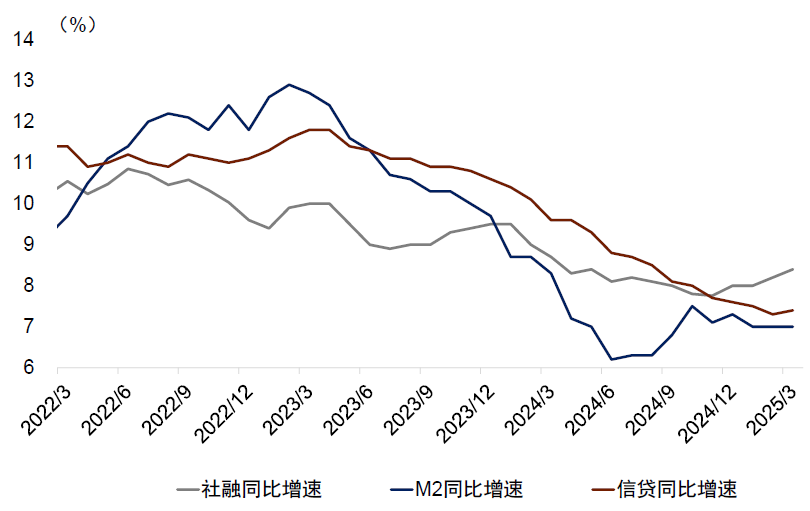

信贷和社融双双向好,央行罕见周末公布金融数据

4月13日,中国人民银行公布3月金融数据。2025年3月末,广义货币(M2)余额326.06万亿元,同比增长7.0%,与上月持平。狭义货币(M1)余额113.49万亿元,同比增长1.6%,比上月末高1.5个百分点。社会融资方面,2025年3月末,社会融资规模存量422.96万亿元,同比增长8.4%,比上月末高0.2个百分点。

据央行初步统计,2025年一季度社会融资规模增量累计为15.18万亿元,比上年同期多2.37万亿元。人民币贷款方面,今年一季度,我国人民币贷款增加9.78万亿元,其中3月份人民币贷款增加3.64万亿元,同比多增5470亿元。

中金公司研报分析,社融明显超预期,贷款余额同比增速时隔2年后再次回升。M2增速基本持平,M1增速上升较快,流动性保持相对充裕。财政存款仍在高位,显示财政短期仍有支持空间,意味着4月货币供应和经济活动仍能得到一定支撑。央行在周日发布利好数据有利于稳定资本市场信心。

美方近日宣布豁免部分产品“对等关税”

4月11日晚间,美国海关与边境保护局宣布,根据特朗普总统当日签署的备忘录,对集成电路、通信设备、智能手机、显示模组等商品豁免征收“对等关税”。这一决定在短时间内引发广泛关注,成为全球贸易领域的热点话题。

尽管豁免“对等关税”对相关行业构成短期利好,但两大信号表明,这一政策的长期影响仍存在不确定性。首先,特朗普在4月12日表示,将于4月14日公布美国政府对半导体领域关税的详细信息。这一表态暗示,豁免政策可能并非最终定论,后续仍存在调整空间。其次,美国官员称,特朗普将很快对半导体启动新的国家安全贸易调查,这可能导致其他新关税的出台。这意味着,豁免政策可能只是暂时的缓冲,而非长期解决方案。

商务部新闻发言人就美方豁免部分产品的“对等关税”答记者问时表示,中方正在对有关影响进行评估。这是继美方4月10日暂缓对部分贸易伙伴征收高额“对等关税”以来,对相关政策做出的第二次调整。应该说,这是美方修正单边“对等关税”错误做法的一小步。

中欧双方团队已就电动汽车谈判开始接触,外媒:欧盟或取消对华电动车关税

据“玉渊谭天”4月13日消息,中欧双方团队已就电动汽车谈判开始接触。

前几天,商务部部长王文涛与欧盟委员会贸易和经济安全委员谢夫乔维奇举行视频会谈。新闻稿中提到,双方要立即开展电动汽车价格承诺谈判。“玉渊谭天”称,去年,中欧双方就电动汽车进行了多轮磋商。据了解,中欧双方团队已经开始接触。

根据商务部4月10日发布的消息,4月8日下午,商务部部长王文涛与欧盟委员会贸易和经济安全委员谢夫乔维奇举行视频会谈,双方围绕加强中欧经贸合作、应对美加征所谓“对等关税”等问题深入坦诚交换意见。

王文涛强调,在当前形势下,中欧共同维护以规则为基础的多边贸易体制,坚持贸易自由化便利化,将为世界经济和全球贸易注入更多稳定性、确定性。

谢夫乔维奇表示,美国加征关税严重冲击国际贸易,对欧中及弱势国家造成严重影响。美国仅占全球货物贸易的13%,欧方愿与包括中国在内的其他世贸组织成员一道,共同保障全球贸易正常运行。欧方重视欧中经贸关系,愿与中方加强对话沟通,推动扩大双向市场准入、投资和产业合作。

双方同意尽快启动磋商,深入讨论市场准入相关问题,为企业创造更有利的营商环境,并立即开展电动汽车价格承诺谈判,以及讨论中欧汽车产业投资合作问题。双方支持重启中欧贸易救济对话机制,讨论贸易转移问题,妥处贸易摩擦。双方表示,将继续在世贸组织框架下加强沟通,共同推进世贸组织改革,维护以世贸组织为核心的多边贸易体制。

据路透社消息,当地时间4月10日,欧盟委员会发言人罗夫斯基斯表示,欧盟和中国已同意研究为中国制造的电动汽车设定最低价格,取代欧盟2024年对中国电动车加征关税的方案。另外,德国《商报》周四早些时候报道称,谈判已经开始。

去年10月,欧盟成员国投票通过,在现有10%的税收基础上,对中国制造的电动汽车征收最高35.3%反补贴税,为期五年。具体税率方面,对特斯拉加征7.8%、比亚迪17%、吉利18.8%、上汽35.3%,而其他参与调查但未被单独抽样的电动汽车生产商加征20.7%。

券商:关税冲击落地,后续亟需扩内需政策发力

华泰证券分析,上周关税风险的集中计提及后续的超跌反弹行情构成了市场运行的底色,当前第一阶段的超跌反弹行情或已接近尾声,考虑到投资者情绪释放或较为充分、逆势资金力量足、逆周期政策预期强,当前市场下行风险降低、或进入震荡期。震荡期市场风险偏好仍会面临来自关税政策、财报披露及经济数据的检验,而A股重拾涨势的催化剂或在于低于预期的关税政策实施、积极有为的内需对冲政策或提振信心的产业周期再启。配置上,整顿期内红利资产或仍相对占优,此外关注消费及制造板块中景气改善的内需品种。

信达证券认为,美国的对等关税政策,对全球经济政治格局影响较大,但对A股指数可能会是一次性冲击。其指出,当下的关税冲击是较大的黑天鹅,但由于出现在牛市初期,市场估值位置较低,对指数冲击(杀估值)可能已经完成,后续即使有盈利的冲击,指数受影响也会较小。不过对行业的影响还会继续,建议季度内配置偏价值,寻找价值中可以进攻的方向(价值主题、稳增长政策变化、国产替代)。

招商证券分析,关税冲击落地后,后续亟需扩内需政策发力,四月下旬的政治局会议中在消费、地产和民生方面或有更多的增量政策出台。美元资产信用削弱,美元指数短暂回升后加速回落,美债收益率快速飙升,间接缓解人民币汇率压力,提升人民币资产对外资的吸引力。而外部冲击下市场大幅波动,国内相关部门迅速从三个维度呵护市场。而关税方面,在最高预期关税税率落地后,美国对多数国家对等关税推迟90天,以及对等关税中电子产品也迎来大幅豁免,关税不利影响边际改善,市场有望峰回路转,重回上行周期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56