柳工:4月11日召开分析师会议,嘉实基金、交银施罗德等多家机构参与

证券之星消息,2025年4月12日柳 工(000528)发布公告称公司于2025年4月11日召开分析师会议,嘉实基金、交银施罗德、景顺长城基金、中欧基金、浦银安盛基金、华宝基金、平安基金、摩根大通、汇丰银行、中国人保、中国人寿、华夏基金、泰康保险、平安资管、平安养老、太平资产、阳光资产、中信建投证券、中信证券、华泰证券、中金公司、长江证券、博时基金、东吴证券、浙商证券、广发证券、天风证券、方正证券、国金证券、国联民生证券、国投证券、国泰海通证券、国盛证券、汇添富基金、银河证券、瑞银证券、光大证券、野村证券、财通证券、华创证券、华安证券、华鑫证券、华福证券、中邮证券、广发基金、招商证券、易方达基金、富国基金、鹏华基金、国泰基金参与。

具体内容如下:问:主要交流内容:答:美国业务仅占公司总营收的 1%,不到海外收入的 3%,美国加征关税对公司达成年度预算目标的影响有限,整体风险可控,公司对完成年度海外收入和利润目标充满信心。未来将继续坚持“全面国际化”战略,通过优化布局全球制造基地和经销渠道、加强新技术新产品研发、打造优质的后市场服务能力等方式,致力于为海外客户提供高品质高价值的装备和技术解决方案。 2. 公司一季度业绩保持了良好增长态势,分国内外表现如何?一季度公司的土方、非土方机械业务优于行业增速。行业内销复苏超过年初预期,非土方产品的下降幅度有所缩窄,预计国内市场将会延续向好趋势。除少部分海外地区受市场影响出现了一定下滑,公司海外各大区域尤其是新兴市场区域均保持了稳健增长,各产品线表现良好,尤其海外矿山利润同比增长接近 70%,公司在欧洲区域的盈利也得到大幅改善。今年将继续保障可持续的高质量海外业务经营。3. 一季度电动化装载机的销售情况如何,国内毛利率是否改善,今年对电动化产品的预期如何?2025 年一季度公司电动装载机的市占率居于行业前列,渗透率也保持较高水平。受价格竞争影响,国内行业整体的电动装载机毛利率依旧处于低位,但公司未来将通过 T 系列新一代智能化电动装载机、对电动零部件自研降本、优化营销政策等方式提升整体盈利能力和竞争力。海外电动化产品毛利高于平均毛利水平,在欧洲,公司七吨以上的电动装载机已形成批量销售,盈利表现较好。今年电动装载机、电动挖掘机和电动矿卡等电动化产品的海外销量预计翻倍。电动化的加速渗透也将帮助公司提升欧美和海外整体的毛利水平。4. 公司的海外制造基地是什么布局?公司在印度、巴西、阿根廷均布局有制造基地,其中印度生产基地经过多年深耕已形成显著规模效应,目前可兼容生产装载机、挖掘机和平地机等多品类工程机械产品,目前正在进行产能升级改造。公司着眼海外政治经济政策的环境变化,正系统推进海外制造布局的优化工作,未来将根据国际贸易政策及区域市场需求,持续完善全球供应链抗风险能力。5. 行业一季度开门红的需求情况能否延续到二季度和全年?从一季度的行业情况来看,挖掘机内销增速超过了 30%。由于上半年是传统旺季,预计全年土方机械的行业增速会低于一季度增速,但也预计在20%以上,行业向好趋势不变。农田改造建设、新型城镇化、大型水利工程、存量设备更新周期、财政政策加码等都是行业需求增长的核心驱动力。公司对完成今年的预算目标保持乐观。6. 公司后续是否会有新的购计划?2024 年至今,公司进行了两期购,累计购 2.7%的股本,规模 6亿元,这是公司历史上首次购。公司正在考虑进行新能源、新技术研发投资以及境外产能投资等计划,存在一定的资本开支需求。后续是否继续购需要结合现金流和公司资金需求等多重因素统筹考虑。后续公司也将持续通过多种市值管理方式持续提升股东投资报。 7. 公司在近期的德国宝马展取得了哪些成绩?公司携电动化设备矩阵、新一代 T 系列轮式装载机、矿山、采石和破拆全系列解决方案和新品亮相 Bauma 2025,为全球客户带来更绿色、更高效的施工选择。许多忠实客户以及新客户都近距离体验了公司的前沿技术与全系列解决方案。公司积极对标学习海内外工程机械优秀企业的成功经验,并保持处于前沿技术和商业模式的第一梯队。未来将进一步拓展全球版图,并在意大利、法国和德国建立新区域中心,不断深化与经销商的合作,为欧洲客户提供高品质设备以及更高效和专业的本地化服务。

柳 工(000528)主营业务:工程机械、建筑机械、农业机械、工程车辆等产品及零部件的研发、制造、销售和服务。

柳工2024年年报显示,公司主营收入300.63亿元,同比上升9.24%;归母净利润13.27亿元,同比上升52.92%;扣非净利润11.38亿元,同比上升100.1%;其中2024年第四季度,公司单季度主营收入72.07亿元,同比上升12.52%;单季度归母净利润641.47万元,同比下降84.55%;单季度扣非净利润-7161.73万元,同比下降29.84%;负债率60.1%,投资收益-8112.6万元,财务费用1.52亿元,毛利率22.5%。

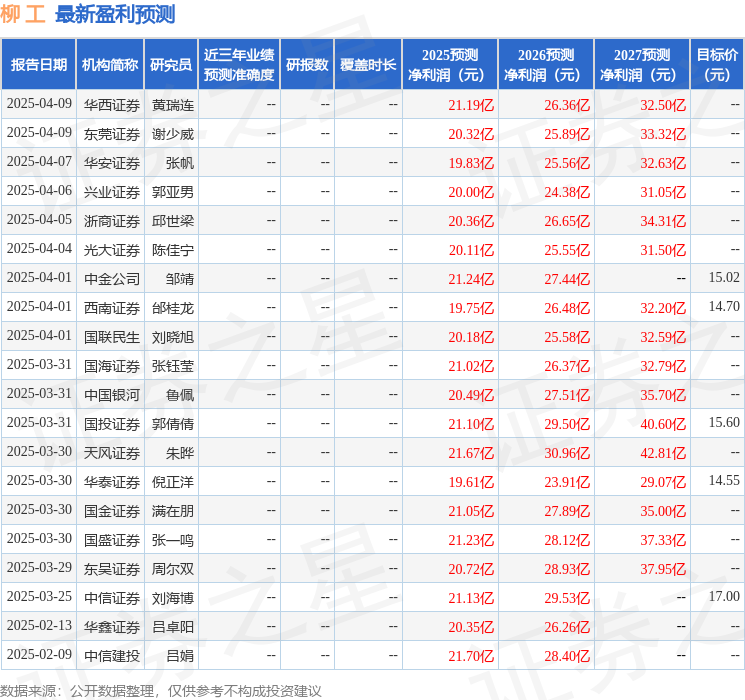

该股最近90天内共有25家机构给出评级,买入评级24家,增持评级1家;过去90天内机构目标均价为14.71。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56