开源证券:给予万丰奥威增持评级

开源证券股份有限公司赵悦媛,邓健全近期对万丰奥威进行研究并发布了研究报告《公司信息更新报告:2022Q3盈利能力持续改善,汽车金属部件轻量化业务快速增长》,本报告对万丰奥威给出增持评级,当前股价为6.58元。

万丰奥威(002085)

公司前三季度实现归母净利润5.9亿元,同比+152.1%

公司发布2022年第三季度报告,公司2022年前三季度实现营业收入116.8亿元,同比+37.1%,毛利率为18.2%,同比+2.2pcts,实现归母净利润5.9亿元,同比+152.1%。公司2022Q3单季度实现营业收入44.5亿元,同比+49.8%,环比+19.3%,毛利率为18.0%,同比+5.5pcts,环比+0.9pcts,实现归母净利润2.4亿元,同比实现大幅增长,环比+39.7%。考虑到公司市场开拓顺利,轻量化业务持续放量有望带来业绩增量,我们上调此前盈利预测,预计2022-2024年公司归母净利润为7.89(+0.87)/10.08(+1.74)/11.95(+0.38)亿元,EPS为0.36(+0.04)/0.46(+0.08)/0.55(+0.11)元/股,对应当前股价PE为17.8/13.9/11.8倍,维持“增持”评级。

汽车金属部件轻量化业务快速增长,铝合金车轮、镁合金业务同时发力

据公司2022年第三季度报告披露,2022年前三季度公司汽车金属部件轻量化业务实现营业收入102.2亿元,同比增长39.6%,其中汽车铝合金车轮业务同比增长44.8%,镁合金业务同比增长67.4%,盈利水平大幅回升。公司持续优化客户结构,新能源汽车配套不断提升,同时不断强化产品价格管控,优化价格结算联动机制,通过持续的工艺改进、技术创新,提升整体业务盈利能力。

通航飞机制造业务稳健增长,加速高附加值新机型的推出

2022年前三季度公司通航飞机制造业务实现营业收入14.61亿元,同比增长21.27%,经营情况稳健。报告期内,通航飞机制造业务订单充足,销售业务持续优化,同时公司不断研发推出高附加值新机型,加快钻石DA50、DA62等新机型落地,通过丰富的机型系列进一步开发国内私人飞行、短途运输等应用场景。

风险提示:镁合金轻量化进程不及预期、原材料价格大幅度上涨、疫情反复、乘用车销量不及预期等。

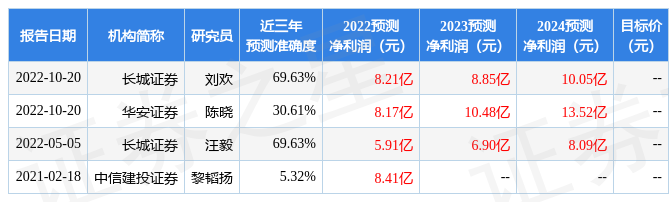

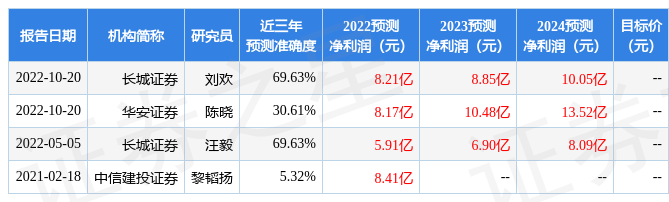

证券之星数据中心根据近三年发布的研报数据计算,长城证券刘欢研究员团队对该股研究较为深入,近三年预测准确度均值为69.63%,其预测2022年度归属净利润为盈利8.21亿,根据现价换算的预测PE为17.32。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为10.22。根据近五年财报数据,证券之星估值分析工具显示,万丰奥威(002085)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38