港股半导体逆势大涨,会是避风港吗?

今日,港股继续下跌,恒生指数一度大跌4%。 $恒生指数(HSI)$

一片阴云笼罩之下,半导体板块异军突起,上海复旦大涨8%、中芯国际涨超7%、华虹半导体涨超6%! $上海复旦(01385)$ $中芯国际(00981)$ $华虹半导体(01347)$

摩根士丹利分析师Charlie chan等人发布报告称,预计中国本土半导体设备、电子设计自动化(EDA)软件和先进制程代工厂商将因本土化需求和激增的AI需求而受益,且中国34%的反制关税可能进一步加速市场份额向中国半导体设备和芯片供应商倾斜!

从股价走势上看,此轮关税危机中,上海复旦的跌幅不算大,而且很快收复失地,很明显,有资金涌入避险:

避险逻辑是否经得住推敲?

在过往文章中,中芯国际和华虹半导体的研究内容较多,今天重点聊聊上海复旦的投资逻辑。

上海复旦是一家芯片设计公司,主要有安全与识别、非挥发存储器、智能电表芯片、现场可编程门阵列(FPGA)四大类产品线,并通过控股子公司上海华岭集成电路技术股份有限公司(以下简称“华岭股份”)为客户提供芯片测试服务。

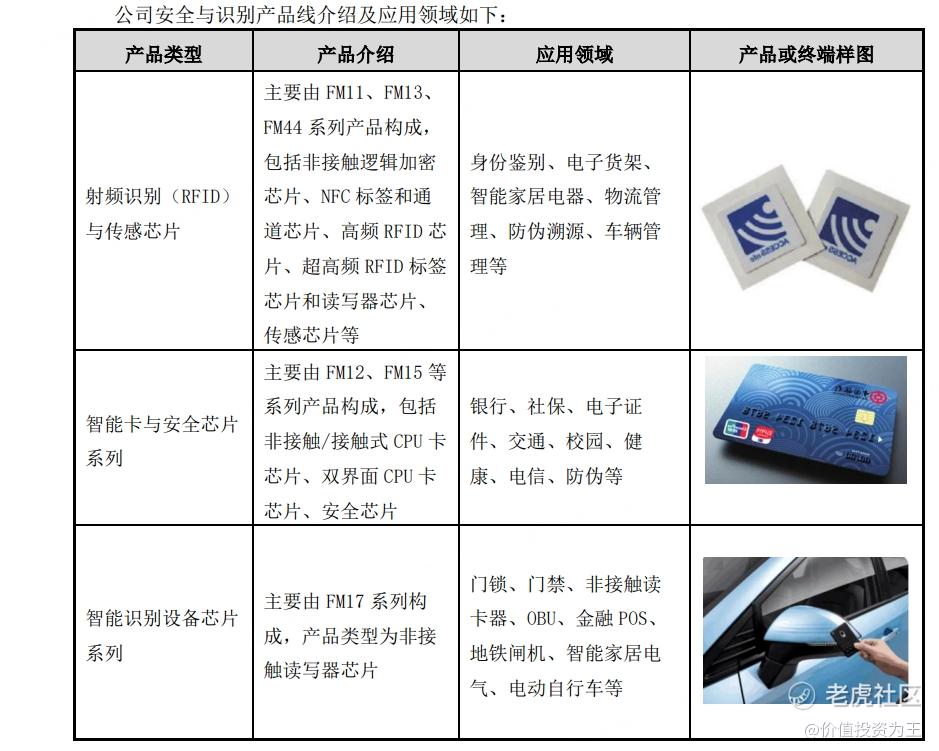

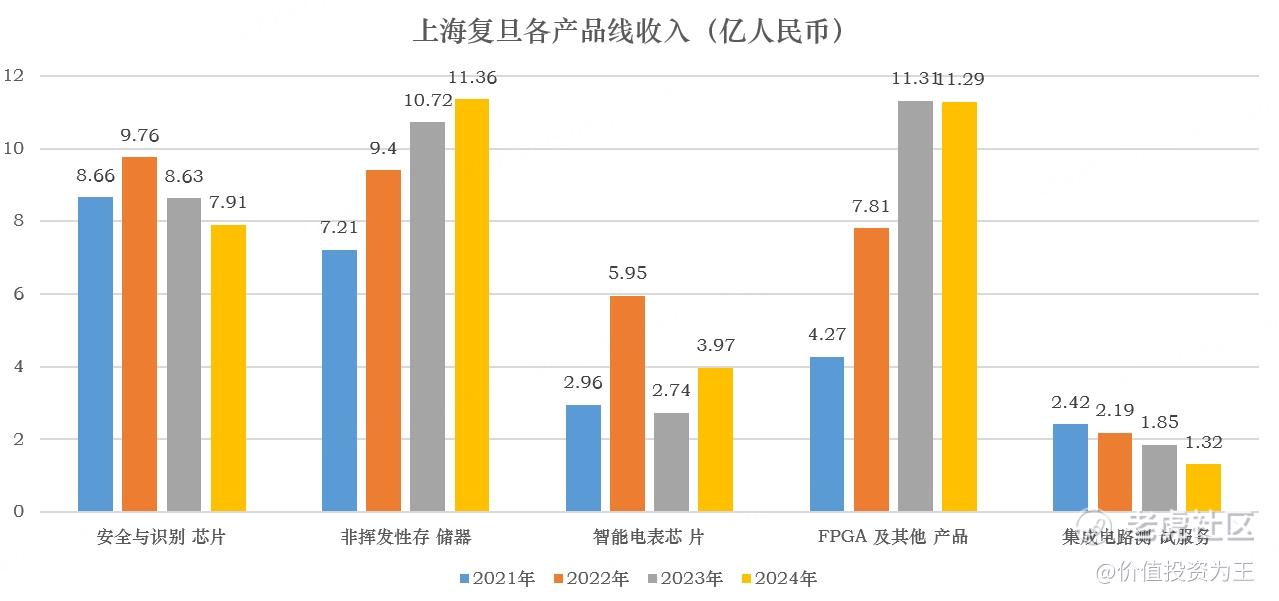

安全与识别产品线拥有智能卡与安全芯片、射频识别(RFID)与传感芯片、智能识别设备芯片等多个子产品系列。2024 年实现销售收入约 7.91 亿元:

非挥发存储器产品线拥有电可擦除只读存储器(EEPROM)、NOR 型闪存存储器(NOR Flash)和 SLC NAND 型闪存存储器(NAND Flash)等各类存储器产品,具有多种容量、接口和封装形式。2024年实现销售收入约 11.36 亿元:

智能电表芯片产品线涵盖智能电表 MCU、通用 MCU 产品及车规 MCU 产品。智能电表 MCU 是智能电表的核心元器件,可实现工业和家庭用电户的用电信息计量、自动抄读、信息传输等功能;通用 MCU 产品广泛应用于智能水气热表、智慧家电、工业等领域;车规 MCU 产品可应用于车身控制及舒适系统。2024 年实现销售收入约 3.97 亿元。

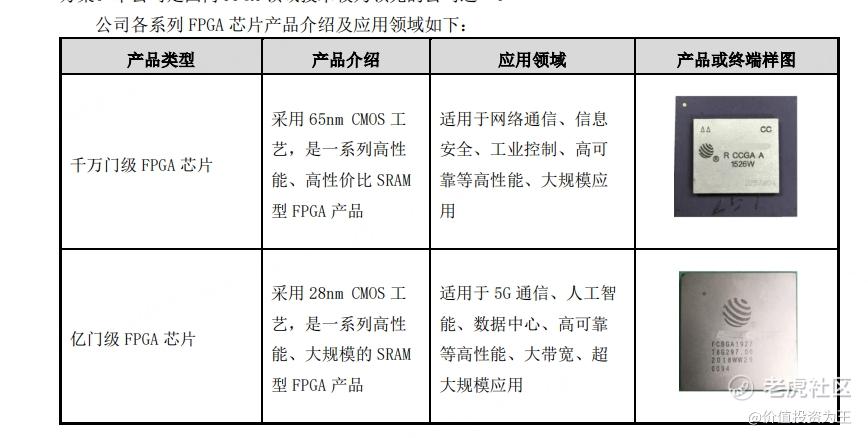

FPGA 及其他产品目前已可提供千万门级 FPGA 芯片、亿门级 FPGA 芯片、十亿门级 FPGA 以及嵌入式可编程器件芯片(PSoC)共四个系列的产品。FPGA 及其他产品 2024 年实现销售收入约 11.34 亿元:

分产品线来看,安全与识别芯片收入占整体的22%、非挥发存储器产品线占比31.6%、智能电表占比11%、FPGA占比31%、测试服务营收占比较小且成长性较差,可忽略:

从成长性来看,安全与识别及智能电表业务成长性较差,业务保持稳定,增长点主要集中在非挥发性存储器及FPGA上。

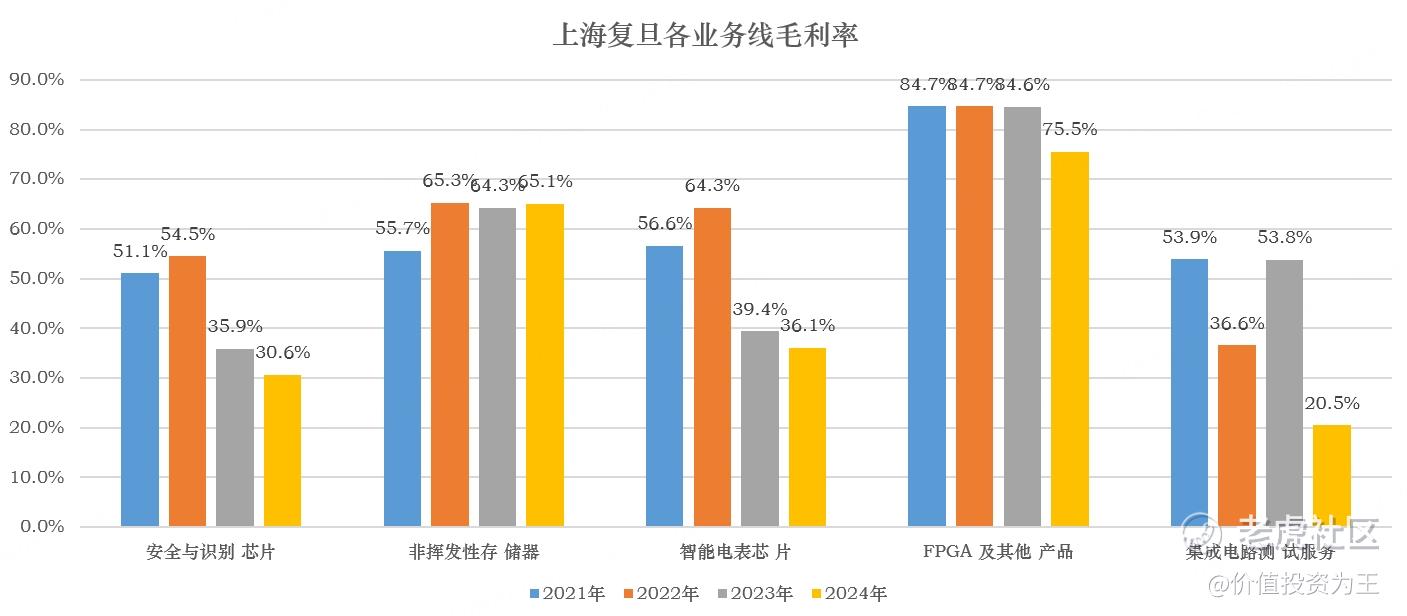

从各业务线毛利率来看,安全与识别及智能电表业务利润率较低,非挥发性存储器及FPGA盈利能力较强:

从上海复旦的产品来看,公司的芯片工艺大多是成熟制程,先进一点的也就在28纳米,工艺落后是缺点,但在贸易战之下,反而成为优点,主要是成熟工艺国内拥有完整的产业链,包括相关的半导体设备,不受制于美国,不像中芯国际和华虹半导体,对阿斯麦的光刻机有较大依赖,一旦断供,影响深远。

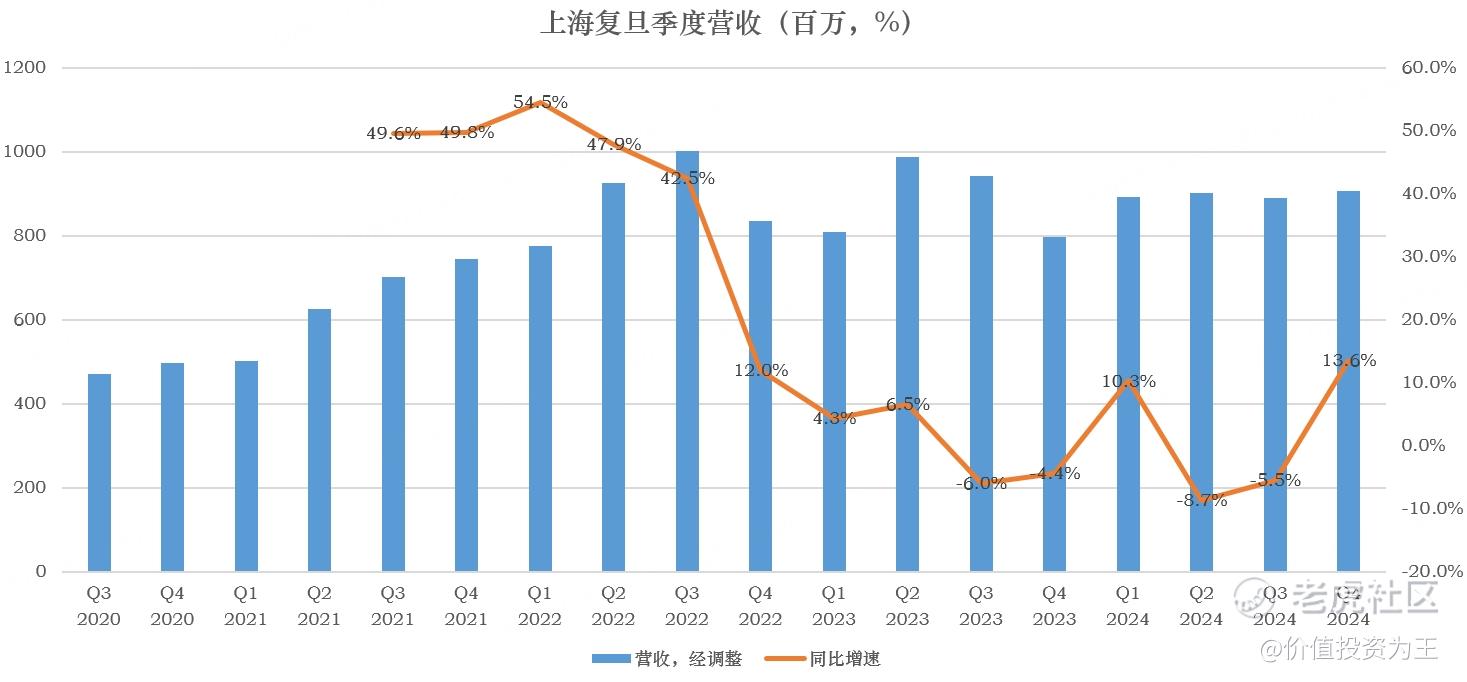

去年四季度,上海复旦的收入为9亿,同比增长13.6%,出现拐头向上的趋势:

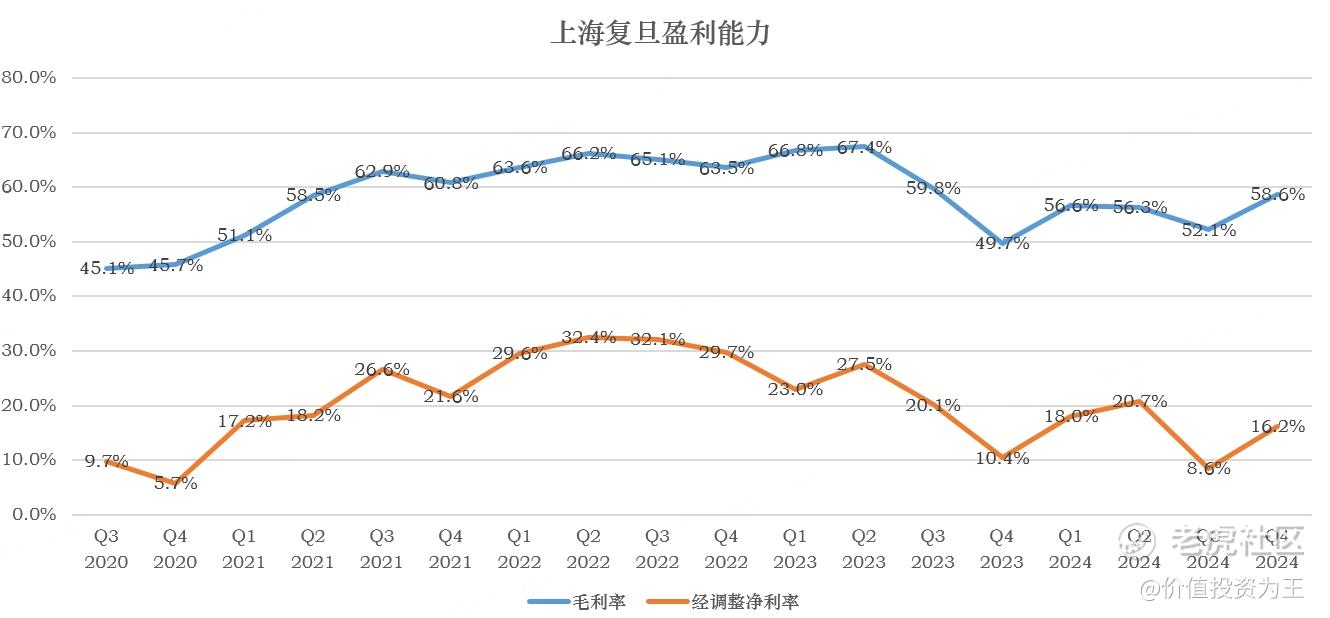

从盈利能力来看,四季度毛利率为58.6%,创一年来新高,验证了收入复苏的趋势:

公司在年报中对2025年的指引是:“2025 年度,公司的经营利润受股权激励费用影响会继续降低。展望 2025 年,国内半导体产业作为科技新质生产力的底层基座,在政策支持、周期反转、增量创新、国产替代等多方面利好带动下,预期将逐步复苏。在多变的市场环境中,公司谋定后动,在 2024 年保持了营收小幅增长,步入 2025 年,公司将积极拥抱变革,持续优化战略布局。”

由此来看,在不考虑贸易战对经济负面影响下,上海复旦的基本面仍在复苏中。

但是,贸易战如果按照目前趋势推演,国内经济势必会受到不利影响,半导体作为实体经济的基石,必然会受到不利影响,打断上海复旦复苏进程!

因此,短期来看,因为上海复旦94%的收入来自国内,加上业绩回升,不受贸易战影响,但中长期看,能否躲过经济下行的影响,存在变数。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56