【深度分析】迈威尔科技(MRVL):押注ASIC芯片的机遇与挑战

核心要点

- ASIC芯片优势:Marvell定制ASIC芯片虽在能效方面具有优势,但目前面临市场份额有限(10%-15%)及客户集中度较高的挑战。

- 竞争挑战:英伟达和博通等竞争对手在开发速度和生态系统广度方面超越迈威尔科技。

- 合理估值:股价目前估值合理,投资者可等待订单复苏和竞争势头更明确后再投资

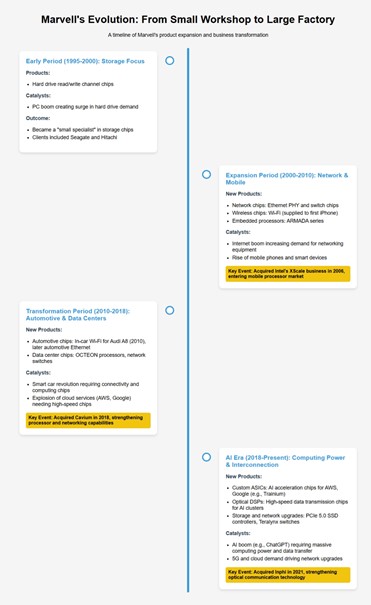

迈威尔科技由印尼华裔周秀文博士、其夫人戴伟立女士及其弟周秀武于1995年共同创立。三位创始人分别拥有电子工程和软件工程背景,在半导体行业积累了丰富经验。周氏兄弟对硬件设计充满热忱,但认为在大公司工作限制了他们的创造力。戴伟立则擅长将技术转化为商业成功,凭借出色的管理能力和执行力,帮助团队将创新构想变为现实。三人优势互补,形成技术、管理与执行力的完美组合,共同推动迈威尔发展。

公司创立之际正值1990年代电脑硬盘需求激增。创始人预见到数据将日益重要,而存储是基础,但当时的读写技术速度慢且不稳定,市场上的高端芯片对小公司而言过于昂贵。英特尔等大公司忙于CPU研发,无人专注优化硬盘芯片这一细分领域。因此,迈威尔采用低成本、低功耗的CMOS技术,开发出更快更稳定的读写通道芯片。希捷成为其首个重要客户,迈威尔由此起步,逐步扩展产品线,如下图所示。

来源:Marvell,TradingKey

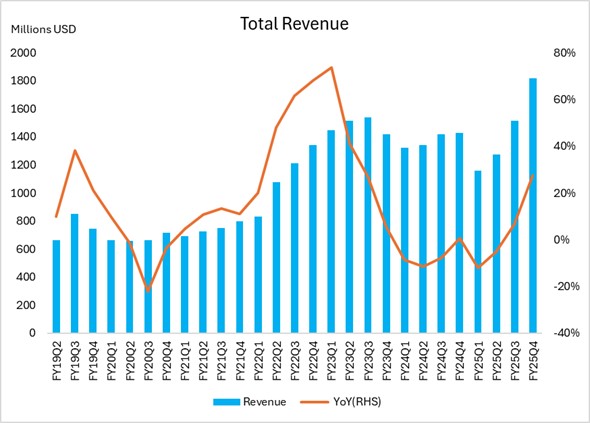

营收强劲增长

迈威尔科技在2025年第四季度实现营收18.17亿美元,同比增长27%。这一增长主要由数据中心的强劲表现推动,数据中心收入达到13.66亿美元,占总收入的75%,同比增长78%。该增长源自AI基础设施的需求驱动。尽管迈威尔的消费级和运营商基础设施业务出现收入下滑,但数据中心的出色表现弥补了这些损失。

来源:Company Financials,TradingKey

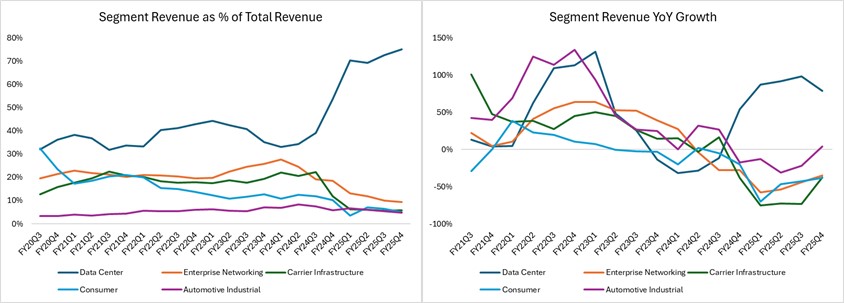

数据中心:与人工智能相关的收入占比超过50%。其中,800G PAM4 DSP和400G ZR互联产品需求旺盛。如下图所示,各细分领域的收入及增长情况。

来源:Company Financials,TradingKey

可以看出,尽管其他领域已经有所复苏,但推动迈威尔科技未来增长的动力仍然来自数据中心。接下来,我们将重点分析数据中心的产品实力。

迈威尔在AI时代的产品:算力+传输+存储

迈威尔科技目前的核心定位是数据基础设施半导体专家,它的产品线紧密围绕AI、云计算和5G的需求展开,服务于一个清晰的生态链:上游是芯片制造和技术提供方,中游是迈威尔自己作为设计者,下游则是客户和最终应用场景。

1.定制ASICs

迈威尔科技的定制ASIC是为AI任务量身定制的芯片,技术上采用5nm制程工艺,集成了高带宽内存HBM3。这种设计的核心在于优化AI模型中的矩阵运算,特别是深度学习中的张量计算。相比英伟达的H100等通用GPU相比,迈威尔的ASIC去掉了图形渲染等不必要的功能,将每瓦电力的算力效率提升到极致。下表对比了迈威尔的Trainium与英伟达A100在能效、功耗、训练时间和推理延迟上的表现,展现了其在AI计算中的优势。

来源:Marvell,Nvidia,TradingKey

在市场竞争中,迈威尔科技的ASIC主要服务于超大规模云服务商,这类客户拥有自己的AI生态,不希望完全依赖英伟达的GPU和CUDA软件环境。亚马逊AWS是迈威尔最大的客户,迈威尔设计的Trainium和Inferentia通过AWS自研的Neuron软件栈运行,帮助AWS将算力成本降低30%到40%。但是Marvell在AI算力市场的份额目前较小,仅占10%到15%,特别是在大模型场景中。博通是定制ASIC领域的另一大竞争对手,博通在ASIC领域有长期积累,其与谷歌合作的TPU系列已迭代到第七代。总结来说迈威尔的劣势在于客户集中度太高,ASIC主要服务于亚马逊AWS,高度依赖AWS的需求,资源也主要在为AWS研发,难以开拓新客户,所以亚马逊的议价能力高于迈威尔,而且缺乏与光模块厂商、交换芯片厂商的深度整合,生态支持较为单一。同时依赖台积电代工,供应链集中,受关税影响比较大,芯片从台湾进口到美国可能需要支付高关税,增加成本,最终可能影响它的利润率。下图展示了迈威尔与博通在技术路线和市场策略上的对比。

来源:Marvell,Broadcom,Tradingkey

自研ASIC虽然是大趋势,但谁能最后胜出充满不确定性。在当前AI市场风险偏好降低的背景下,这些不确定性被放大,导致ASIC相关股票股价下跌,押注在某家ASIC公司风险较高。当前ASIC领域的困境有二:

一是行业性的,当前AI发展阶段对算力的需求远超效率需求,GPU凭借通用性和成熟生态更契合这种需求。相比之下,ASIC是为特定任务定制的芯片,虽然成本更低、效率更高,但灵活性差。一旦设计定型,修改成本高、周期长,难以适应快速变化的AI模型和算法。

英伟达的GPU更新速度加快,而ASIC的开发周期通常需要2-3年,难以跟上英伟达的节奏。GPU适应性强,能支持各种计算任务和框架,任务切换只需修改代码。而ASIC如果设计方向错误,就可能失效,无法快速调整。

AI算力堆积尚未到极限,当前阶段的重点是跑起来,而不是跑得最优。硬件厂商更专注于满足多样化需求,而ASIC需要明确稳定的目标场景,但目前AI应用如聊天机器人、智能助理、自动驾驶等仍在探索阶段,需求不明确,锁定特定场景风险较大,导致ASIC的专精优势难以发挥。

总之,当前投资ASIC的时机尚未成熟。未来随着算力需求达到物理极限或成本压力增加,效率可能成为重点,但ASIC团队需要首先熬过这一阶段。

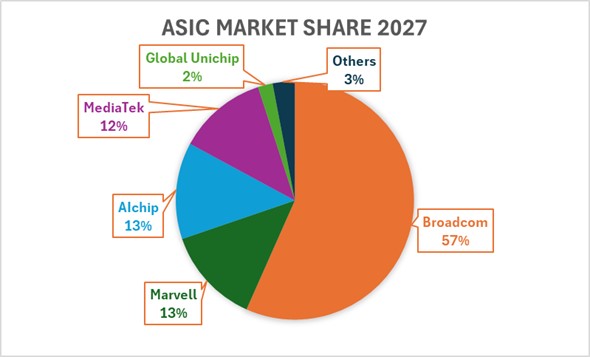

二是越来越多玩家进入ASIC领域,英特尔与Wipro合作加速ASIC设计,英伟达扶持联发科开发ASIC,据广发证券报告,联发科已抢下微软自研芯片订单,取代迈威尔的部分份额,同时据UBS报告,AWS订单调整,原计划2025年下半年推出5nm增强版Trainium,现改为3nm并推迟至2026年下半年,世芯电子可能独家拿下下一代Trainium订单,迈威尔面临更大竞争压力。下图是摩根斯坦利预计的到2027年ASIC市场份额:

来源:MorganStanley,TradingKey

所以长期来看博通在这一领域更占优势,因为从这么多公司可以直接跳进来研发最新一代ASIC芯片来看,开发ASIC本身的技术门槛并不高。只要清楚软件算法的需求,设计出对应的硬件逻辑并不复杂。但是真正的挑战在于如何将ASIC与其他系统组件高效整合,尤其是传输和通信环节。这需要优化数据传输速度、降低延迟、确保兼容性,同时平衡功耗和成本。博通在这方面有优势,因为它不仅擅长ASIC设计,还拥有强大的系统整合能力,覆盖光模块、交换芯片和软件栈,能提供端到端的解决方案,传输效率和速度更具竞争力。

2.光学DSP

光学DSP是迈威尔在数据中心市场领域的核心优势产品。迈威尔在2021年通过收购Inphi迅速进入光通信市场,避免了从零开始研发的漫长周期。迈威尔的芯片Orion专为可插拔模块设计,适用于云数据中心和电信网络,具备低功耗特点。Orion尤其适用于AI集群,因为AI训练需要许多芯片协同工作以传输海量数据,例如模型更新的数据。如果使用旧的400G模块,数据量会受限,效率会非常低。Orion能够极大提升传输速度,帮助AI集群从数千颗芯片扩展到数万颗芯片。

此外,迈威尔在光互联技术方面也取得了新进展。2025年1月,他们推出了新的架构,将光互联技术直接安装到AI加速器中,使芯片之间的连接速度比传统电信号快100倍,传输距离从几米提高到数百米。这意味着AI集群可以更大规模、更高效。

在市场竞争中,迈威尔与博通是主要竞争对手。博通的DSP更具通用性,适合需要完整解决方案的客户。客户需要购买博通的全系列产品以实现最佳性能。而迈威尔则专注于AI和云数据中心的高端需求。AI集群客户更关注传输速度、扩展性以及生态兼容性。

来源:Marvell,Broadcom,TradingKey

尽管迈威尔的Orion功耗高于博通,但它速度快、支持长距离传输且兼容性良好。迈威尔的Orion更灵活,客户可以自由选择其他厂商的光模块和交换芯片。因此,Orion更受谷歌和Meta等大客户的欢迎,并拥有更大的市场份额。

3.存储和网络芯片

迈威尔的存储和网络升级芯片包括PCIe5.0SSD控制器Bravera SC5系列和Teralynx交换机芯片,专为AI基础设施设计。Bravera SC5控制器通过高速读取解决AI训练存储瓶颈,让视频生成模型加载PB级数据集的时间从2-3分钟缩短至10-15秒,AI训练效率提升20%,并保障数据安全,满足AWS和Meta需求。Teralynx交换机芯片以低延迟和高吞吐量支持分布式AI任务,例如Meta的广告算法,通信开销降低50%,提升算法效率。

在存储和网络领域各家产品的性能相差不大,迈威尔的立足点在于其精准的高端定位和深度定制能力,而非单纯的技术领先或市场份额。尽管市场份额较低,迈威尔通过与AWS和Meta的深度合作获得稳定订单,并凭借灵活的定制能力快速响应客户需求,但成败均系于大客户。相比之下,Phison和Silicon Motion在消费级存储市场占据重要地位,博通和英伟达则在网络领域依靠全栈整合和GPU生态优势领先。这反映出迈威尔在市场拓展和品牌影响力上的不足,高度依赖少数大客户,存储和网络领域的技术迭代迅速,迈威尔若不能持续创新,可能被博通和英伟达进一步拉开差距。市场竞争加剧也可能压缩其利润率,尤其是在市占率较低的情况下,规模效应不足以支撑长期增长。

财务指标

盈利能力

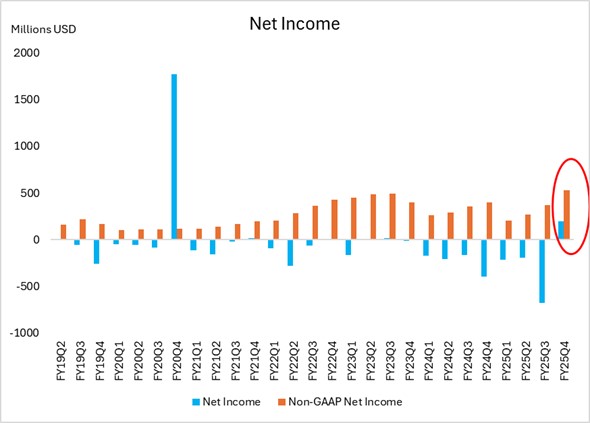

迈威尔在2025年第四季度实现了GAAP净利润2.002亿美元的转正,这主要得益于数据中心业务的强劲增长(注:FY20Q4异常高的净利润是由于Marvell在2019年12月完成了Wi-Fi连接业务的出售,获得了1.7亿美元的现金收入。此外,公司还通过内部资产转让获得了大约7.63亿美元的税收优惠,这对净收入产生了显著的积极影响)。非GAAP净利润达到5.314亿美元,反映了公司在排除一次性费用后核心业务的盈利能力。之前,迈威尔的GAAP净利润一直为负,主要是由于高昂的非运营性费用,如收购摊销和重组费用,Marvell通过收购增强了其在ASIC和数据中心的能力,这些收购虽然带来了短期的财务负担,但长期来看,有助于推动公司在数据中心市场的增长。

来源:Company Financials,TradingKey

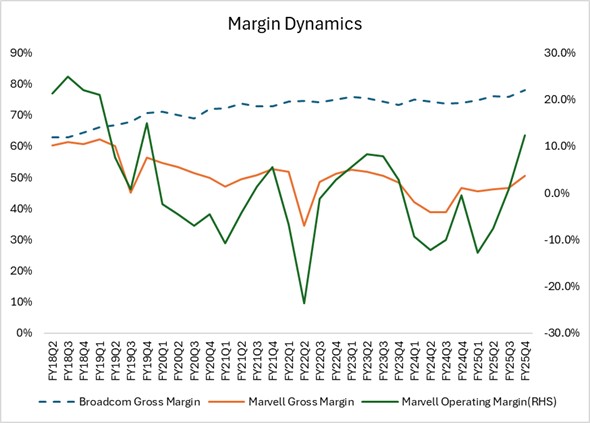

迈威尔的毛利率和营业利润率尽管有所提升,但仍然低于行业领先者博通。博通的毛利率达到78%,远高于迈威尔的50%。公司在成本控制和盈利能力方面仍有提升空间。

来源:Company Financials,TradingKey

研发投入

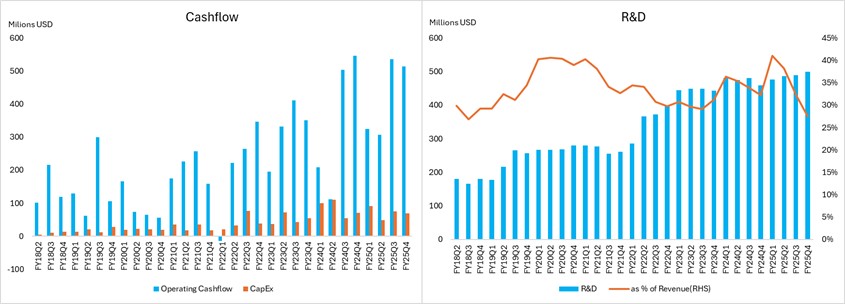

迈威尔在半导体行业中通过持续的研发投入和战略布局,保持了强劲的竞争力。公司现在在某些领域的研发投入更加专注和高效,而不是减少整体研发投入。事实上,迈威尔的研发费用率(超过30%)一直高于行业平均水平,主要用于推动其在数据中心和AI领域的技术创新。

迈威尔的经营性现金流在2025年第四季度为5.14亿美元,全年总计16.8亿美元,财务稳定,能支持研发和股东回报。资本开支(CapEx)的下降可能是由于公司优化了生产效率或调整了扩张计划,可能是因为AWS项目的推迟。

来源:Company Financials,TradingKey

估值

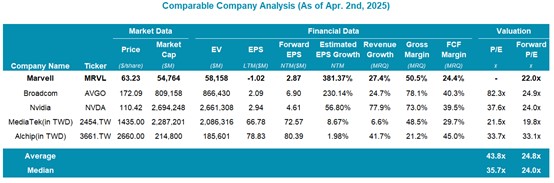

迈威尔当前Forward P/E为22x,基于分析师预测的FY2026 EPS 2.87美元,低于行业平均25x。考虑到订单调整的风险,竞争压力和关税,收入增长可能不及预期,基于此我们下调FY2026预测EPS 10%-20%,Forward P/E升至24.5x-27.5x,所以当前价格接近合理,市场已经入价了这些风险,不过市场仍看好迈威尔的光学DSP及AI ASIC的长期增长潜力,FY2026-2030 EPS预计年均增长20%,未来增长将取决于订单恢复及竞争态势。

来源:S&PGlobal,TradingKey

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56