【深度分析】日本:“对等关税”政策下,股汇市场为何仍将逆势齐升?

摘要

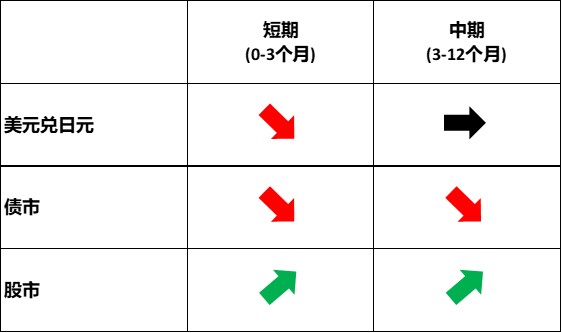

汇市展望:日元方面,短期内(0-3个月),日本央行(BoJ)的加息周期预计将推高日本国债(JGB)收益率,从而提振日元汇率。此外,美日政策利差的缩小也将进一步支撑日元。然而,中期内(3-12个月),尽管美国和全球经济预计将放缓但不会陷入衰退,日元持续升值的可能性较低。美元方面,我们预计美元指数将先跌后涨。因此,我们认为日元短期内对美元走强,中期内趋于稳定。

股市展望:对于日本股市而言,当前美国“对等关税”的影响可能已被市场充分消化。即使未来关税超出预期,其对日本股市的影响也可能有限。这叠加日本持续的经济复苏,支撑了我们对日本股市的乐观态度。值得注意的是,尽管历史上日本股市与日元呈负相关关系,但近期日本货币政策、股票估值和日元特性的变化,或将使得短期内这种动态发生逆转,并可能转为正相关。

数据来源:路孚特,Tradingkey.com

数据来源:路孚特,Tradingkey.com

*投资者可以通过被动基金(如ETF)、主动基金、金融衍生品(如期货、期权和掉期)、差价合约和点差交易直接或间接投资于外汇市场、债券市场和股票市场。

1.美国对日本实施“对等关税”

2025年4月2日,美国政府宣布了一项行政命令,对包括日本在内的多个贸易伙伴实施“对等关税”。具体而言,美国对日本商品设定的关税税率为24%。美方声称,这一税率反映了日本对美国产品征收的关税和非关税壁垒的综合影响。日本对此反应强烈。日本首相石破茂称此举为“国家危机”,并承诺政府将竭尽全力减轻影响。内阁官房长官林芳正对美国的决定表示遗憾,并强调日本将继续与美国交涉,寻求关税豁免或调整。

2.宏观经济

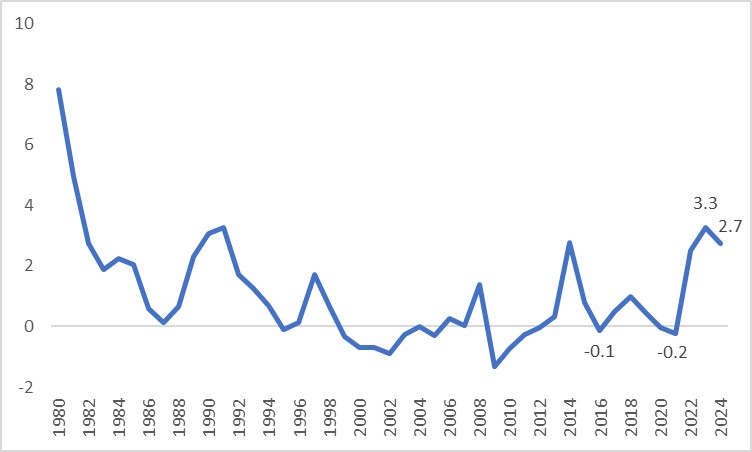

日本经济经历了数十年的通缩,直到近年来才迎来期待已久的“良性通胀”(图2.1)。这一转变源于四个因素:

- 安倍经济学的“三支箭”(宽松货币政策、灵活的财政政策和结构性改革)持续为需求端带来通胀压力。

- 家庭消费和企业投资行为的根本性变化使得企业能够将成本上升转嫁给消费者。

- 非正规就业市场饱和促使正式员工要求加薪,形成了工资-通胀的良性循环。

- 近年来日元贬值,叠加疫情后全球油价飙升,推动了进口通胀。

图2.1:日本长期CPI(%)

数据来源:路孚特,Tradingkey.com

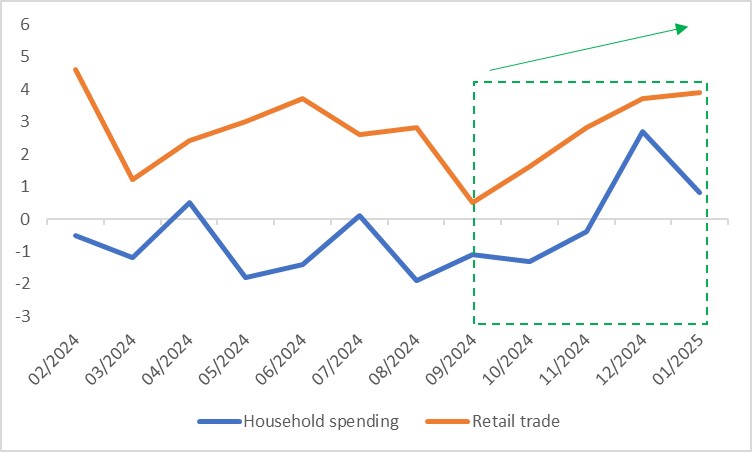

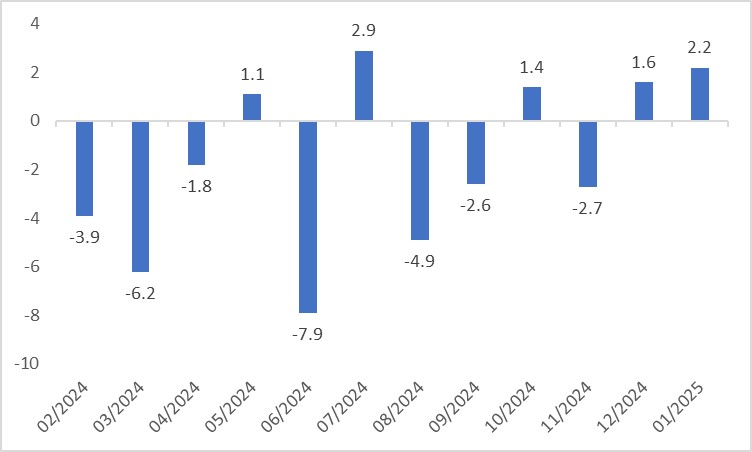

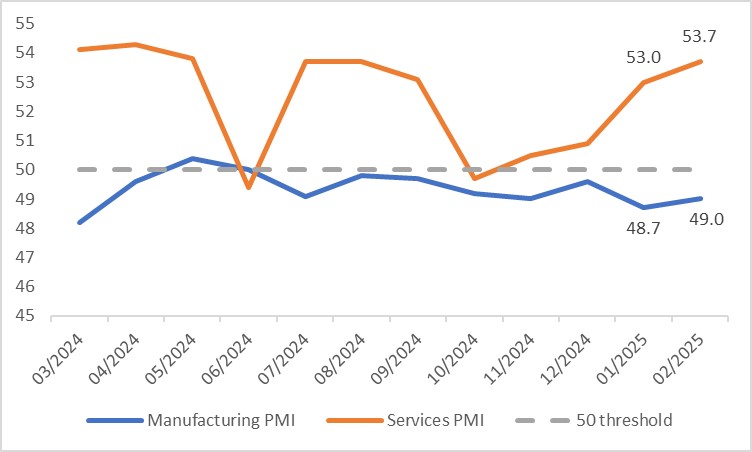

正如经济学谚语所说:“高通胀并不理想,但通缩更糟”。长期的通缩曾让日本经济前景黯淡,但随着再通胀的出现,复苏迹象逐渐显现。尽管去年上半年GDP出现负增长,但日本的超低利率(远低于其他发达经济体)支撑了2024年年中以来的反弹。实际GDP已转为正值(图2.2),高频数据也反映出经济回暖趋势。在消费端,家庭支出在连续四个月下降后,于2024年12月恢复增长。零售贸易增速自2024年9月触底后已连续四个月上升(图2.3)。此外,“春斗”结果显示工资增长略强于预期,推动了工资-消费的正向循环,支撑经济扩张。在生产端,工业生产正在复苏(图2.4)。尽管制造业PMI仍低于50的荣枯线,但2月数据较1月有所改善。同时,占经济约70%的服务业表现强劲(图2.5)。

图2.2:日本实际GDP增长(同比,%)

数据来源:路孚特,Tradingkey.com

图2.3:日本家庭支出与零售贸易(同比,%)

数据来源:路孚特,Tradingkey.com

图2.4:日本工业生产(同比,%)

数据来源:路孚特,Tradingkey.com

图2.5:日本PMI

数据来源:路孚特,Tradingkey.com

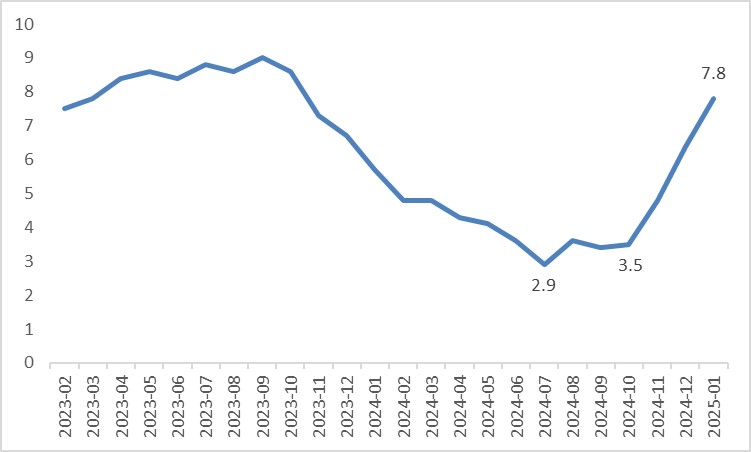

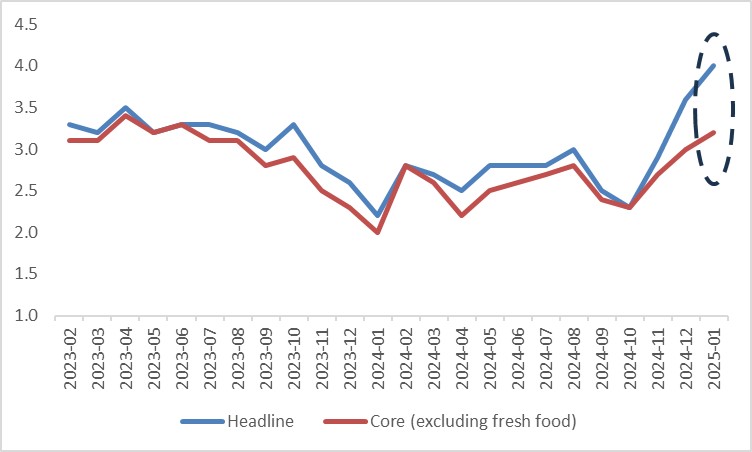

通胀动态:食品价格(图2.6),尤其是大米上涨和劳动力市场持续紧张推动整体CPI和核心CPI(剔除生鲜食品)从低点反弹(图2.7)。经济回暖、通胀上升以及“春斗”带来的工资-通胀螺旋上涨强化了日本央行的加息路径。然而,外部因素将限制日本央行激进加息的能力。4月2日美国关税政策实施后,任何对日本的关税都将直接阻碍其增长。即使直接影响有限,全面贸易战对全球增长的抑制效应也会间接拖累日本的出口导向型经济。贸易伙伴的报复性措施预计将进一步放缓美国增长,促使美联储重启降息周期(降息幅度可能超过当前市场预期),从而抑制日本央行的货币政策正常化。总体而言,我们预计日本央行年底前将加息25个基点,低于市场预期的两次加息。

图2.6:日本食品CPI(同比,%)

数据来源:路孚特,Tradingkey.com

图2.7:日本CPI(同比,%)

数据来源:路孚特,Tradingkey.com

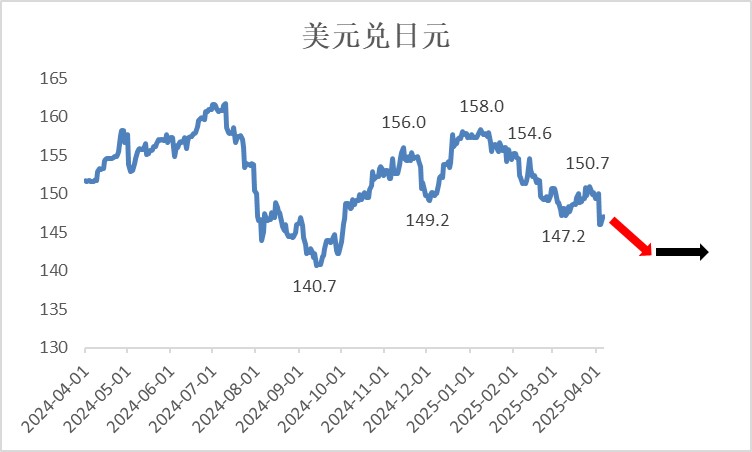

3.汇市(美元兑日元)

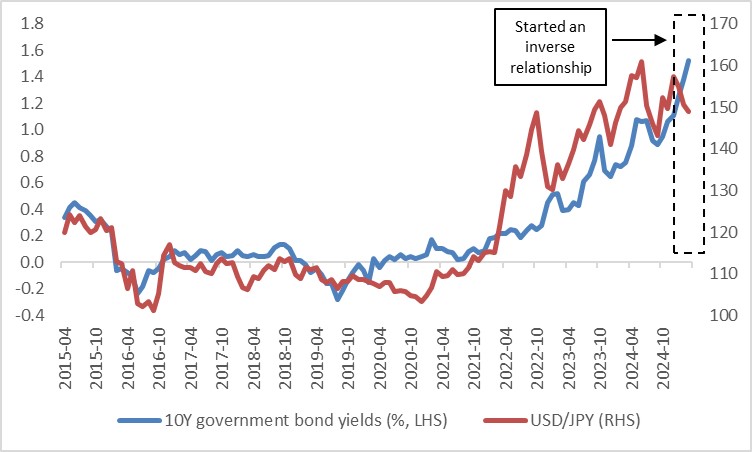

尽管我们预计日本央行的加息步伐将比市场预期温和,但货币政策正常化的整体趋势应会支撑日本国债收益率上升。理论上,收益率上升会吸引外资流入、改善经济预期并改变风险偏好,从而支撑日元升值。然而,过去十年间,由于日本央行长期实施负利率政策,日本国债收益率与日元汇率的相关性较低,甚至有时与理论相悖。实际上,日元与美联储政策和全球经济状况的相关性更高。

今年以来,日本央行已结束负利率,将政策利率上调至0.5%。这一转变使日本市场回归理论动态,日本国债收益率上升推动日元走强(图3.1)。展望未来,短期内(0-3个月),日本国债收益率上升叠加全球其他央行普遍降息,将进一步支撑日元。

图3.1:日本国债收益率与美元兑日元

数据来源:路孚特,Tradingkey.com

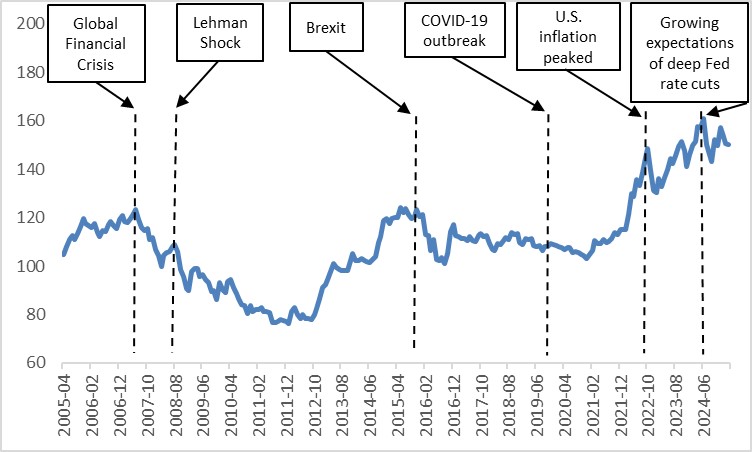

日元能否在中期(3-12个月)持续大幅升值?历史上,日元对美元显著升值需要满足以下条件之一:1)美国经济衰退;或2)美国通胀大幅下降;或3)美联储大幅降息(这3条均导致美元走弱);或4)全球危机放大日元的避险吸引力(图3.2)。展望未来,美国和全球经济预计将放缓但不会陷入衰退。由于以上这些条件难以实现,因此日元持续升值的可能性较低。

图3.2:外部因素导致日元大幅升值

数据来源:路孚特,Tradingkey.com

我们预计美元指数将先跌后涨(参见2025年3月17日发布的《【深度分析】特朗普政策:市场多虑了,仍然看多股市》)。短期内,美国经济疲软和美联储降息周期将压制美元,助力日元升值。中期内,美国前景黯淡和欧洲复苏乏力将削弱全球增长,增强美元和日元的避险属性。因此,日元对美元汇率将趋于区间稳定,进一步上行空间有限。

4.债市

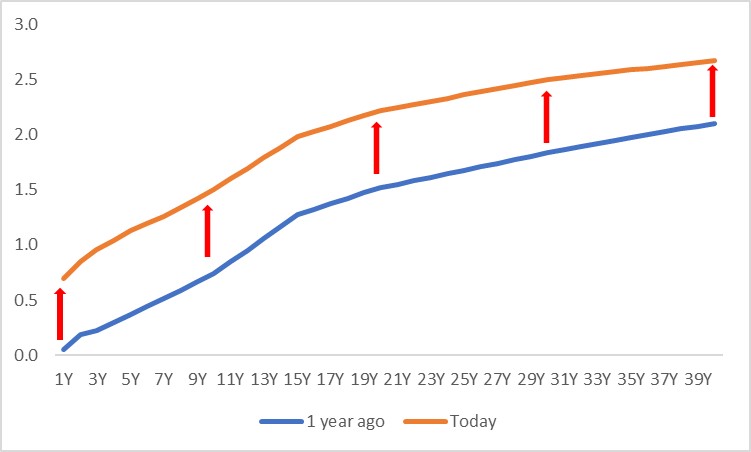

除日本央行加息将推高日本国债收益率(如汇市章节所述)外,日本经济复苏也将影响债券市场。历史上,日本国债经历了长达数十年的牛市,收益率持续下降。但在2003年6月至2004年8月期间,经济复苏预期曾引发股债“跷跷板效应”,股市和国债收益率同步上升。本轮复苏周期中,我们预计类似情景将重现:风险偏好上升将推动资金流向股市,压低日本国债价格并推高收益率。

从久期来看,政策加息主要抬升短端收益率,而经济复苏提振长端收益率。由于两者作用均衡,我们预计日本国债收益率曲线将平行上移,陡峭化或平坦化的空间有限(图4)。

图4:日本国债收益率曲线(%)

数据来源:路孚特,Tradingkey.com

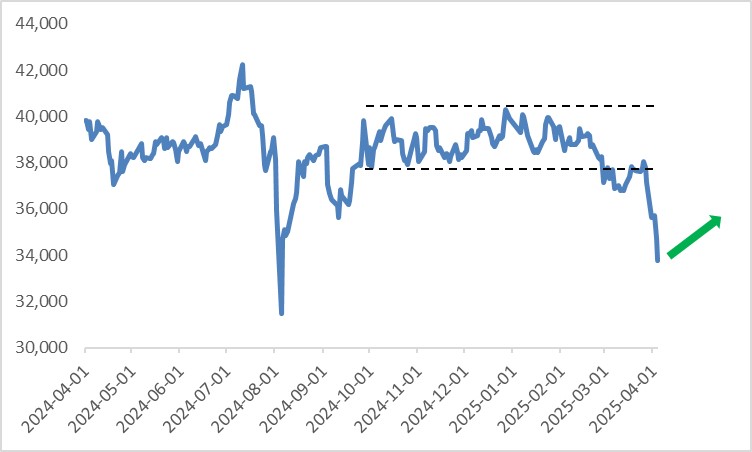

5.股市

自去年10月以来,日本股市呈区间震荡,但2月起在特朗普外交政策、美国经济放缓溢出效应、美国科技股下跌对日股的影响及日本央行加息的作用下,日股走低。其中最关键的因素是特朗普的关税措施。日本外务省和经济产业省官员近期赴美协商关税豁免,但鉴于美国强硬立场,日本汽车行业恐难逃关税。经济上,对美汽车出口占日本对美总出口的35.5%,占GDP的1.2%。股市方面,受关税影响,日本汽车股过去一年跑输日经225指数约20%。尽管关税将冲击经济和股市,但近期股价下跌可能已消化这一风险。一旦利空出尽,反弹可期。此外,日本对美贸易顺差有限且关税差距较小,相较于其它国家股市,特朗普4月政策对日股影响有限。

展望未来,随着关税逆风消退、潜在负面影响可控以及日本经济复苏,我们仍看好日本股市(图5)。如汇市章节所述,我们预计日元短期内升值。这是否会损害股市?我们的答案是“短期内不会”。这是因为日本货币政策、股票估值和日元特性的变化表明,历史上股汇负相关关系可能转为正相关(参见2025年1月21日发布的《日本:相信长期复苏。买!》)。

图5:日经225指数

数据来源:路孚特,Tradingkey.com

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56