兴证策略:如何看待近期外资持续流出?

引言:8月23日 至10月20日, 北上资金逐渐加速流出,且最近8个交易日更是大幅净卖出超280亿元,与近期A股回暖的走势相背离,引发市场关注。近期北上资金为何“反常”地持续流出?近期外资流入结构如何?哪些行业被逆势买入、哪些被大幅卖出?如何看待后续外资流向?

报告正文

近期外资为何持续流出?

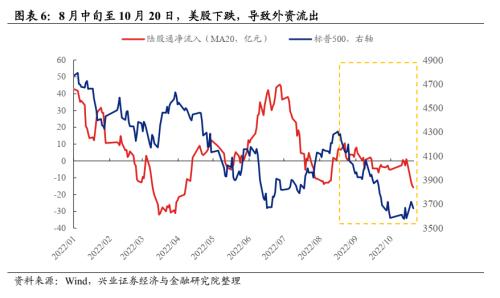

整体来看,2022年8月中下旬以来,北上资金逐渐加速流出。8月23日至10月20日,万得全A下跌超10%,同期外资净流出418.5亿元。分阶段来看,8.23-10.10,外资小幅流出137.6亿元,是拖累彼时A股下跌的资金面因素之一;10月11日至10月20日,北上资金加速流出280.9亿元,对近期A股的反弹造成一定扰动。

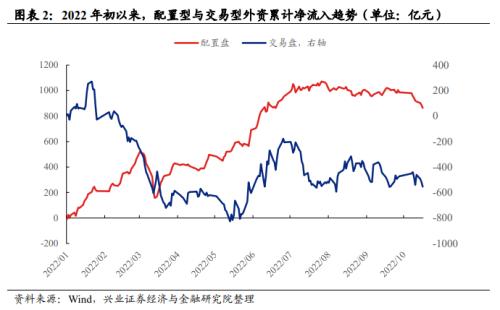

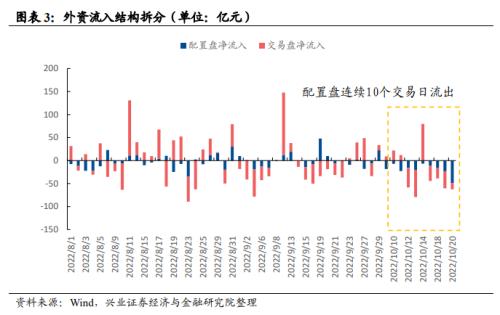

拆分外资结构来看,交易盘率先大幅流出,但配置盘逐渐加速流出,是近期流出的主力。(1)配置盘方面,8月底至9月20日,配置盘依然稳定净流入,区间净流入金额25.0亿元,但9月21日至 10月20日, 配置型外资转为加速流出207.2亿元,占区间北上资金流出金额的比重为74.4%,且最近10个交易日更是罕见地连续净流出;(2)交易盘方面,8月23日-9月20日,交易盘流出181.3亿元,导致该时间段内北上资金整体呈现净流出状态,而9月21日至10月20日,交易盘净流出71.4亿元,净流出规模较前期边际减弱。

近期外资大幅流出,主要归于人民币汇率贬值以及外围市场调整。

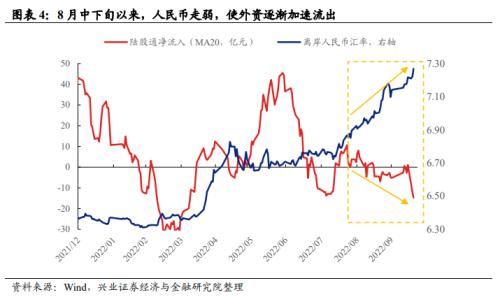

第一,不断走强的美元和走阔的中美利差使人民币汇率快速贬值,导致外资流出A股。高企的通胀压力导致美联储超预期鹰派,叠加全球资金开启risk-off模式,推升美元指数和美债利率双双走高,导致人民币汇率贬值压力较大,8月23日以来,离岸人民币汇率由前期高点的6.85飙升至7.27左右。从历史上来看,汇率是影响北上资金的重要因子之一,因此,8月中下旬以来人民币汇率的贬值使外资加速流出,尤其是交易频繁程度更高的交易盘和中资机构。

第二,海外市场波动放大且美股再度下跌,压制外资风险偏好。历史上,北上资金净流入规模与VIX指数有较显著的负相关关系,和标普500有较强的正相关关系。在市场经历6-8月的喘息后,8月16日起,美股再度进入下行通道,VIX指数也从19.6的低点一度飙升至10月11日的33.6,美股的回调和波动加剧导致海外投资者的风险偏好出现回落,使外资尤其是交易盘于8月中下旬开始流出。

近期外资在买什么?又在卖什么?

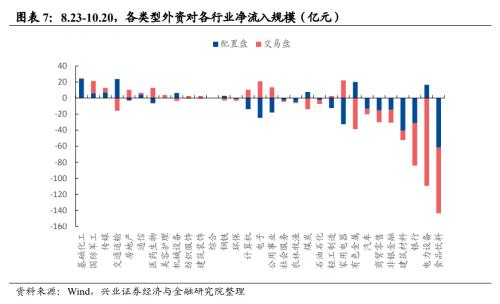

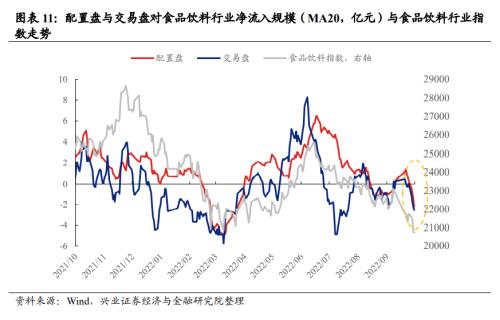

8月23日至10月20日,北上资金主要加仓基础化工、国防军工和传媒等行业,净流入金额分别为24.7亿元、22.3亿元、12.8亿元;主要减仓食品饮料、电力设备和银行等行业,净流出规模为143.6亿元、92.8亿元、84.9亿元。

分资金类型来看,配置盘的交易盘近期在行业配置方向上分歧较多。配置盘主要加仓基础化工、交通运输和有色金属,净流出食品饮料、建筑材料和家用电器较多,而交易盘主要加仓家用电器、电子和国防军工,大幅减仓电力设备、食品饮料和银行。 配置盘和交易盘对交通运输、医药生物、家用电器、公用事业、计算机、电子、有色金属和电力设备等行业产生分歧,在加仓国防军工和传媒行业,以及减仓非银金融、商贸零售、建筑材料、银行和食品饮料行业上达成共识。

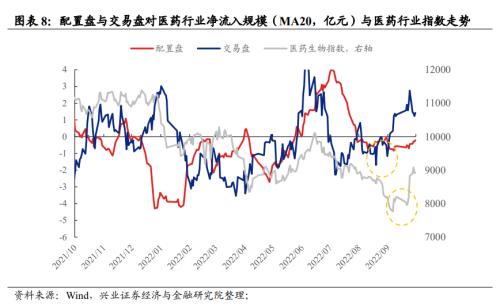

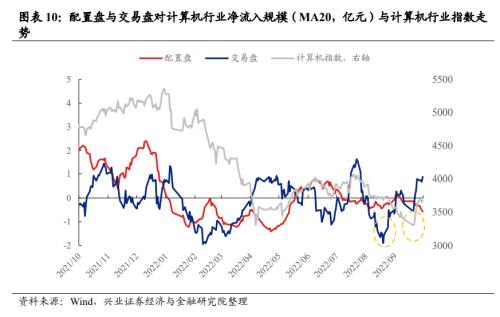

此外,本轮流出中,北上资金流入行为有2个值得关注的现象:(1)8月 起, 交易型外资先后加速流入医药生物、国防军工和计算机板块,是支撑本轮“信军医”回升行情的重要资金来源,而配置盘则对这三个板块的加仓力度较为有限;(2)外资并不是食品饮料表现不佳的“始作俑者”,因为配置盘和交易盘的大幅流出落后于食品饮料行业开始下跌的时间,但外资近期的抛售确实对板块形成较大的下行压力。

如何看待后续外资流向?

短期来看,一方面,未来美股下行压力较大,海外市场风险偏好或处于低位徘徊,但另一方面,国内经济出现边际回暖信号、预计有望延续修复,因此,外资后续流入节奏上大概率双向波动为主。

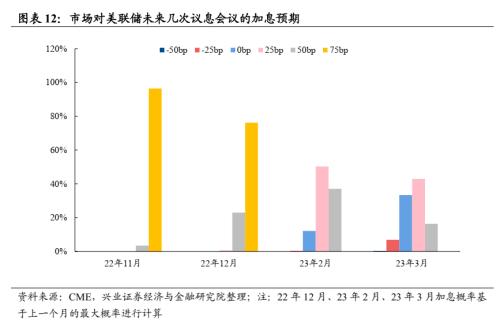

一方面,海外市场贴现率并“不友好”,叠加盈利冲击的风险仍未充分释放,外围市场仍有下行压力,海外投资者的风险偏好或面临压制。(1)分母端,美股贴现率的压制因素犹在。 根据CMEFedWatch,今年12月份加息75bp的概率进一步提升,且加息将持续至明年3月,市场预期联储态度转折的拐点尚未到来。 (2)分子端,美国衰退概率逐渐提升,美股“杀盈利”的潜在冲击犹在。 不断上升的税务负担、高位的美债利率和衰退中净利率的快速下滑或对美股利润端造成较大的冲击,参考2001-2002年,不断下调的盈利预期同样将冲击美股投资者的风险偏好,美股盈利下行风险或还未充分释放。

另一方面,随着政策不断加码,我国经济有望持续复苏,对人民币汇率形成支撑。首先,9月底起,地产政策进一步加码,9月29日晚,央行和银保监会称,对于符合条件城市,在2022年底以前阶段性放款首套房贷款利率下限;9月30日晚,央行宣布下调首套个人住房公积金贷款利率15bp,财政部、税务总局公布购房的退税优惠,相关政策的落地有望使地产加速改善。其次,尽管近期疫情有所扩散,但对消费的影响较4月有限,消费仍将维持弱复苏态势。最后,在稳增长政策带动下,基建也将保持强势,工业生产也明显改善。随着政策加码,后续经济有望逐步迎来复苏,人民币汇率大概率将企稳。

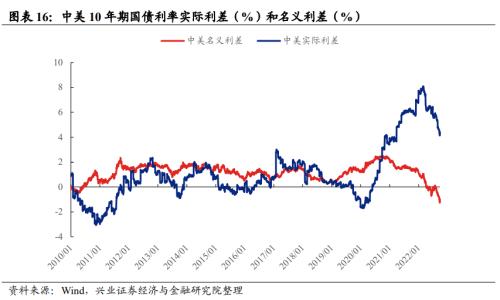

中长期来看,较高的中美实际利差、具有韧性的人民币汇率,叠加外资当前仍低配A股,外资持续流入A股仍是长期趋势。

第一,中美实际利差仍处于高位,支撑北上资金流入。截止9月底,中美实际利差为4.33%,处于2010年以88.3%的分位数水平,即使后续联储继续加息,但由于中国通胀压力远小于美国,中美实际利差或将维持高位,这也是未来外资仍有望持续流入A股的重要支撑。

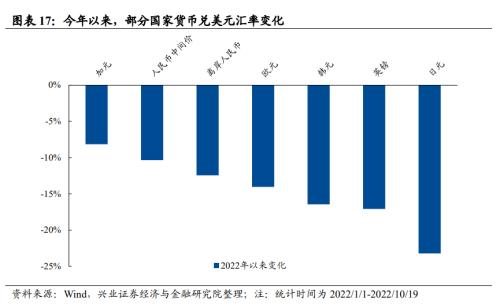

第二,今年以来人民币避险属性大幅增强,人民币资产吸引力提升。今年以来,截止10月19日,全球主要货币中,人民币兑美元汇率中间价贬值10.33%,仅次于加元,显著高于日元、英镑、欧元等其他经济体的货币兑美元汇率,人民币避险属性已大幅增强。在全球多事之秋中,人民币已体现出避险属性,也显示人民币资产在全球资本市场中战略地位的提升。

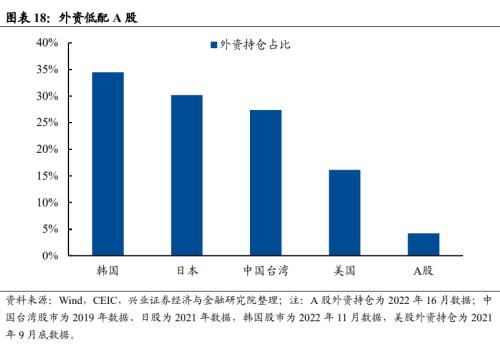

第三,中国金融开放进一步深化、相对美股具有独立性、外资在A股占比仍偏低,未来全球资金加配A股的逻辑不变。首先,我国资本市场对外开放,投资中国从无门到大门敞开,使得全球资本具备投资A股的可能性;其次,A股与美股的相关系数较低,分散化投资有利于提升全球配置型基金的夏普比例。最后,外资当前仍低配A股。一方面,截至2022年6月,A股外资占比仅4.2%,远不及美国和日本等国家和地区股市的外资持股占比。另一方面,考虑到中国股市占全球股市总市值的比重为12.6%,而中国公司占MSCI和FTSE全球指数的比例不足4%,且其中多为港股和中概股,A股占比较低。

风险提示

美国对华政策超预期;美国通胀超预期;美联储收紧超预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26